2026年下期の商品市場展望:地政学リスクから需給相場へ

概要

- 上期はAIブームと中東情勢を背景に、世界の資本が一部市場へ集中。商品市場や新興国市場は資金移動の影響を受けやすい局面となった。

- 米・イラン停戦合意やFRB新体制などの環境変化を受け、下期は需給や企業業績、各国政策などファンダメンタルズを改めて織り込む展開を想定。

- 注目点は①ホルムズ海峡再開後の原油市場、②AI関連の需要動向、③資源ナショナリズムを強める各国の政策対応、④スーパーエルニーニョが商品市場へ及ぼす影響など。

1. 潮目の変化:投資集中からファンダメンタルズ回帰へ

2026年も折り返し地点を迎えた。上期の市場は、投資集中と市場の二極化が同時進行した。世界情勢の不確実性が高いなか、比較的確実視できるAIインフラ投資関連などにグローバル資本が集中した一方、原油高・資材高は物価・金利上昇圧力となり、一部の新興国は通貨安や資金流出が進んで輸入抑制や通貨防衛などの対応に追われた。

Bloombergのデータによると、世界の証券取引所の時価総額(ETF・ADR除く)は2025年末の151兆ドルから6月15日には168兆ドルまで拡大した。NVIDIA1社の時価総額は約5兆ドルとインド株式市場全体に匹敵する規模、NVIDIAとAlphabet(Google)の2社で日本株の時価総額を上回る水準に達し、SpaceXは上場直後に時価総額2兆ドルを超えた。これは商品市場や新興国市場からみると、桁違いの規模だ。例えば、World Gold Council(WGC)が公表する世界の金ETF残高は2026年5月末時点で約6,000億ドルに過ぎず、世界第4位の人口を抱えるインドネシアの株式市場の時価総額も同程度だ。株式市場における小規模な資金移動やポートフォリオの調整であっても、商品市場や新興国市場にとっては大きな価格変動要因となり得る。

しかし、市場環境は変化しつつある。米国とイランは6月14日に戦闘終結に向けた「14か条の覚書」での合意に至り、17日に正式署名。ホルムズ海峡の供給正常化期待からブレント原油価格は下落幅を拡大した。同日のFOMCでは、ウォーシュFRB新議長率いる新体制が従来よりインフレ抑制を重視する姿勢を示したと受け止められ、市場では金融環境が一段と引き締まるとの見方が強まった。また、ハイパースケーラーの巨額設備投資に対する採算性や過剰投資に対する警戒感も出始めており、一部の銘柄では調整色も強まっている。

2026年下期は需給や企業業績、各国政策などファンダメンタルズが改めて相場を左右する局面に入るとみられる。本稿では、商品市場の主な注目点として、①ホルムズ海峡再開後の原油市場、②AI関連の需要動向、③新興国の資源ナショナリズム、④スーパーエルニーニョが商品市場へ及ぼす影響……の4点を整理する。

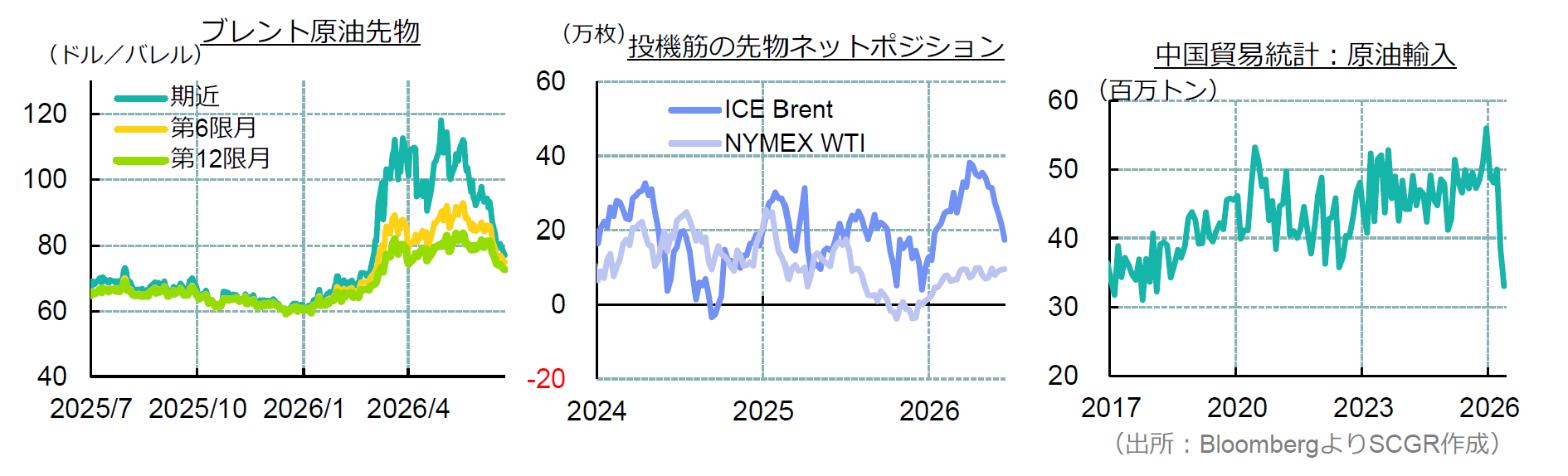

2. 原油:ホルムズ危機後の均衡価格は?

原油相場は3月に中東の供給ショックで急騰したが、その後は短期と中長期で、「戦争中/戦争後」のような異なる織り込み方をした。例えばブレント先物市場では、期近は供給混乱を比較的ビビッドに反映したが、1年先物は2025年よりやや高い70~80ドル台までの上昇にとどまり、いったん、戦闘終結後の均衡点とみられる水準を見出したようだ。また、ブレント原油とWTI原油でも投機筋の反応には違いがみられた。ブレントは純輸入地域である欧州の指標であり、中東原油の海上供給リスクを敏感に反映したのに対し、WTI原油先物における投機筋のポジションはほぼ横ばいで推移した。WTIは米国の内陸原油の指標であり、米国の中東原油への依存度も低いため、中東リスクに関するポジションはもっぱらブレントに集中したようだ。米国原油の輸出急増はWTI価格そのものよりも、米国内陸とメキシコ湾岸の価格差に反映された。

米国とイランの「14か条の停戦合意」には、30日以内のホルムズ海峡再開、60日間の無料通航が含まれている。海峡経由の原油供給は、想定よりも早く回復していると指摘される。機雷の掃海や船腹手配に要する時間、61日目以降にイランがホルムズ海峡の通航管理を強めて「サービス料」などを賦課する可能性など、不確実性は残るが、サウジアラビアやUAEの迂回輸出も継続すれば、中東原油の供給状況はある程度改善が期待される。ただし、実際の調達コストは原油本体価格に保険料や航行関連コストなどを加えた総額で決まる。停戦後もこれらのコストが高止まりすれば、需要家の調達コストは高止まりし、需要抑制を通じて原油本体価格にはむしろ下押し圧力が働く可能性がある。

短期的な供給リスクが後退する中、市場の関心は再び需給そのものに向かっていく。こうした中、今回の危機で改めて浮き彫りになったのは、中国が需給調整役の一角としての存在感を高めたことだ。中国はこれまで、EVシフトなどで石油需要を減らしながらも、高水準の輸入を続けて戦略的に備蓄を積んできた。一方、今回の危機では、輸入を大きく削って市場に予想外の余裕を生んだ。これを受け、市場では、中国の石油離れが従来の想定以上に進んでいた可能性も議論されている。今後は中国がどのタイミングでどの程度、備蓄の再積み増し(輸入拡大)に動くかが焦点となる。IEA(国際エネルギー機関)は2027年にかけて市場は供給過剰に戻るとの予想を示しているが、供給回復が遅れるリスクや在庫ひっ迫を指摘しており、供給過剰局面を備蓄積み増しなど供給安全保障の強化に活用すべきだとしている。需給バランスが余剰に転じても、余剰分が備蓄補充に回るようであれば、市場の需給は統計上の数値ほどは緩まない可能性もある。

3. 非鉄金属:需給の再点検

金属市場でも、2026年上期はAIブームと中東情勢が相場を左右した。下期は物流混乱や高価格・高金利の影響が残るなかでの需要動向や、中東その他地域からの供給回復状況など、需給を改めて見極める局面に移るとみられる。

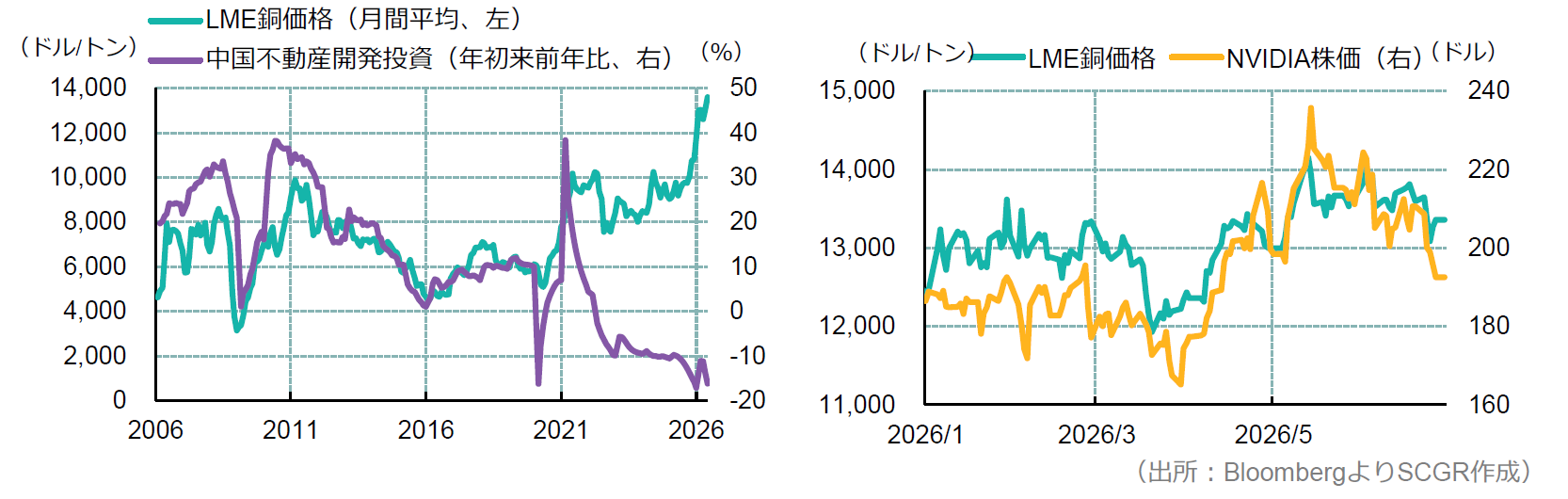

銅需要の牽引役は中国の不動産部門から、データセンター・エネルギー転換・電力網・防衛などへとシフトしており、銅価格はAI関連株との連動性を高めている。一方、データセンター建設の遅れや単位当たり銅消費削減につながる技術革新の取り組みなどを背景に、実際の需要拡大ペースについては慎重な見方もある。主要3取引所(ロンドン金属取引所・上海先物取引所・ニューヨーク商品取引所)の銅在庫は合計100万トンを優に超え、足もとの世界需給がひっ迫しているとまでは言い難い。短期的な高値警戒感と中長期的な価格上昇期待とが交錯している状況だ。

また、米国の銅関税導入観測は価格形成の歪みや在庫偏在も生み出している。米国銅価格のLME価格に対するプレミアムが拡大し、トレーダーは対米銅輸出を増やしている。在庫の総量よりもアクセスが重要だ。2026年下期は米国の銅関税を巡る判断も注目点となる。

アルミは中東危機による供給懸念から上昇したが、内需低迷で供給余力が大きい中国からの輸出増加や、米・イランの停戦期待を背景に、6月以降は調整局面に入った。構造的な供給制約は残るが、今後は需要動向や、中東の供給回復、なお増産基調の中国・インドネシアなどの供給ペースが焦点となる。

4. 新興国の通貨防衛と資源政策

資本流出に直面した新興国の政策動向も商品市場へ影響を及ぼしている。インドは高成長を維持する一方、原油や金などの輸入増加による外貨流出に直面し、貴金属の輸入抑制や資源調達先の多様化を進めている。原油については価格と供給安定を重視し、ロシア原油の活用を続けるとともに、調達先の分散に取り組んでいる。鉄鋼生産は現在の2.2億トンから2030年までに3億トンに拡大する計画で、原料炭も輸入依存が高まると予想され、調達先分散と国内増産を急ぐ。

インドネシアでも、資源価格低迷やルピア安を背景に資源政策への政府関与が強まっている。従来の自国資源の国内付加価値化政策や、2026年の石炭・ニッケル採掘割当の大幅削減に続いて、5月には輸出外貨の国内留保義務強化や戦略資源輸出の国家管理強化が打ち出された。制度設計は当初懸念されたほど急進的ではないとの見方もあるが、資源ナショナリズム強化の流れに変化はなく、ニッケル・石炭・パーム油などへの影響が注目される。

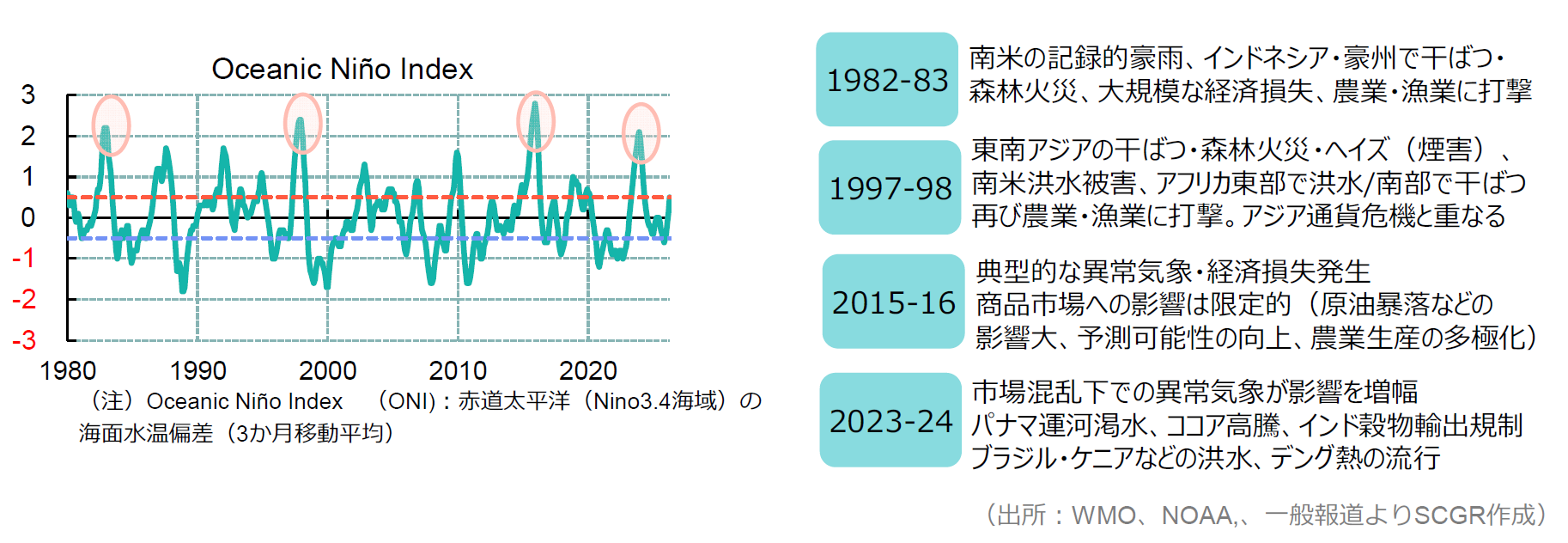

5. 「スーパーエルニーニョ」がもたらすリスク

6月初旬、世界気象機関(WMO)は、熱帯太平洋全域の海面下で平年比+6℃の異常高温が観測され、海面水温上昇を促す熱の蓄積が生じていると発表した。これに続いて、日本・オーストラリア・米国の気象機関もエルニーニョ現象の発生を認定し、後者は観測史上最大級の規模になる可能性を指摘した。正式な気象用語ではないが、報道などでは極めて強い「スーパーエルニーニョ」として警戒されている。

エルニーニョ現象は、太平洋赤道域の中部から南米沿岸にかけての海面水温が平年より高くなり、その状態が1年程度続く現象を指す。発達の仕方や影響は毎回異なるが、一般的には南米南部・米国南部・アフリカの角・中央アジアの一部で多雨傾向、南・東南アジアの一部・オーストラリア・中米・南米北部などでは乾燥傾向になりやすいとされる。

近年は、2020年秋から3年連続でラニーニャ、2023~24年は強いエルニーニョ、そして2026年に再びエルニーニョと、異常気象が常態化している。前回のエルニーニョ現象はロシア・ウクライナ戦争後の混乱と重なり、パナマ運河の渇水やインドの穀物輸出規制、ブラジルの洪水、カカオの高騰など、商品市場にも影響が広がった。

今回、穀物は昨年度の豊作で世界在庫は豊富だとされるが、農業生産の天候リスクは高く、中国・インド・トルコなどの輸入国は国内増産を進めている。また、異常気象は食料供給だけでなく、猛暑による電力需要増・水力発電量の低下と代替燃料需要のほか、河川物流・インフラ、電力網・データセンター運用、媒介病、ひいては財政負担・インフレなどにも影響する。スーパーエルニーニョはエネルギー・物流・政治不安なども含めた複合的な不安定化要因となるため、予測困難な相場変動要因として警戒が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.