資源戦略としての循環経済-リチウム・レアアースを中心に

1.はじめに:問題意識と対象範囲

循環経済は、これまで廃棄物削減、最終処分量の抑制、環境負荷低減の文脈で語られることが多かった。しかし足元では、その位置づけが変化している。再生資源は、廃棄物処理の副産物ではなく、重要鉱物・金属資源の供給を補完する資源として扱われ始めている。

本レポートの主眼は、主要国・地域が循環経済をどのように資源戦略として位置づけ直し、再生資源を政策・制度に組み込んでいるかを整理することにある。具体的には、各国・地域の政策・制度を、政策の型、戦略・計画から法律・規則、手法へ至る流れ、対象となる再生資源が重要鉱物供給網に戻る経路、という観点から整理する。これにより、再生資源の回収、再資源化、情報証明、地域要件、供給網形成が、各国・地域の政策体系の中でどのように位置づけられているかを確認する。

対象は、リチウムおよびレアアースとする。具体的には、リチウムについては使用済みリチウムイオン電池および電池製造工程の端材を、レアアースについてはネオジム磁石等のレアアース磁石を対象とする。これらは、電動化、デジタル化、再エネ拡大に不可欠な重要鉱物を含む一方、一次資源の採掘・精錬・加工が特定国に偏在しやすいという特徴を持つ。なお、リチウムイオン電池にはニッケル、コバルト、マンガン、黒鉛等も含まれるが、これらは電池リサイクルの実務・経済性を説明するうえで必要な範囲に限って補足的に扱い、本レポートの主たる分析対象とはしない。

2.なぜ今、重要鉱物の再生資源供給が問われるのか

2-1. 一次資源の偏在と供給リスク

リチウムやレアアースは、上記の通り電動化、デジタル化、再エネの急拡大により需要が増加している。一方、供給面では採掘・精錬の地理的偏在が大きく、特定の国・地域への依存が高い構造が続いている。

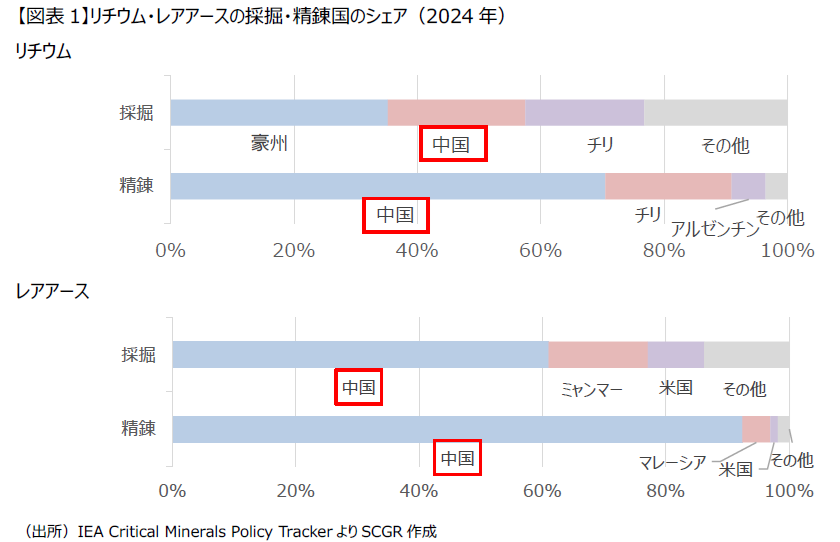

リチウムは、採掘がオーストラリア、チリ、中国に集中し、精錬では中国が世界シェアの約7割を占める。レアアースは、採掘から精錬・分離・磁石製造の各工程で中国が世界シェアの大宗を占め、特に分離精製では約9割に達する(2024年実績、図表1)。

こうした偏在は、地政学的緊張や輸出管理措置に対する脆弱性をもたらす。2024年10月施行の中国のレアアース管理条例、および2025年4月以降の輸出管理強化により、レアアース供給の不確実性は一段と高まっている。重要鉱物の安定供給確保は、もはや産業政策にとどまらず、経済安全保障の中心的論点となっている。

2-2. リサイクルの戦略的位置づけの高まり

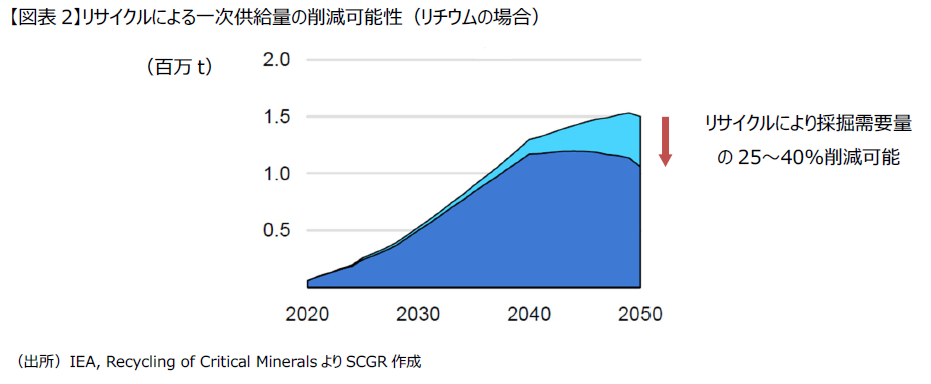

こうした一次資源の偏在がある中、リサイクルは一次資源開発を代替し尽くすものではないものの、新規鉱山開発ニーズを一定程度低減し、資源供給上のリスクを補完する役割を持つ。図表2に一例としてリチウムにおけるリサイクルの効果を示す。IEA試算によればリサイクルにより、2050年までに新規鉱山開発の必要量を25〜40%程度抑制可能とされる。これは、リサイクルが新規鉱山開発ニーズを一定程度肩代わりし得る量的インパクトを持つことを示すものである(図表2)。したがって、再生資源は、廃棄物処理の副産物ではなく、重要鉱物・金属資源の供給源の一つとして捉える必要がある。特に精錬・加工段階の集中は、輸出規制や地政学リスクが生じた場合に、供給網全体に影響を及ぼし得る。このため、一次資源の調達先多様化に加え、使用済み電池等に含まれるリチウム等を再び供給網に戻す仕組みが必要となる。

2-3. リチウムおよびレアアースの循環の現状

本節では、本レポートが焦点を絞るリチウムおよびレアアースについて、リサイクルの現状と課題を整理する。

リチウムについては、リチウムイオン電池が主要なリサイクル対象である。しかし、使用済みEV・蓄電池が大量に廃車・退役を迎える時期は2030年代以降と見込まれており、足元の主なリサイクル原料は製造工程で発生するスクラップ(端材)である。こうした二次資源の活用に向けては、原料の回収・解体・前処理の効率化、ブラックマス(使用済み電池の前処理品)の品位管理、コバルト・ニッケルとの分離精製のコスト競争力等が課題となっている。需要側では、EVおよび蓄電池の生産拡大が今後の二次資源の発生と需要を共に押し上げる構図であり、回収率向上と再生材の品質・コストの両立が政策・産業双方の論点となっている。

レアアースについては、ネオジム磁石(NdFeB磁石)が主要な対象であり、EV、風力発電、産業用モーター、家電に加え、近年はAIデータセンター、医療、防衛用途まで利用範囲が広がっている。二次資源としての発生源は、産業用モーター、自動車駆動モーター、ハードディスク、家電等に分散しているが、世界全体でのレアアース磁石のリサイクル率は1%未満にとどまっており、回収体制が未成熟である点が大きな制約となっている。リサイクル技術は、磁石を回収・解体する工程と、希土類元素を分離精製する工程の双方で確立途上にあり、特に小型機器からの回収・解体は経済性が成立しにくい。加えて、前述の中国のレアアース管理条例および輸出管理強化により、足元の調達リスクが顕在化しており、二次資源の活用が一段と重要性を増している。

リチウム、レアアースに共通する課題として、①発生源の確保と回収率の向上、②再生材の品質・コスト競争力の確保、③国境を越えた資源循環の制度面の整備、の3点が挙げられる。これらは、続く第3章で扱う各国・地域の政策が応答しようとしている共通の論点でもある。

3.主要国・地域の循環経済政策の比較

3-1. 政策比較の枠組みと全体像

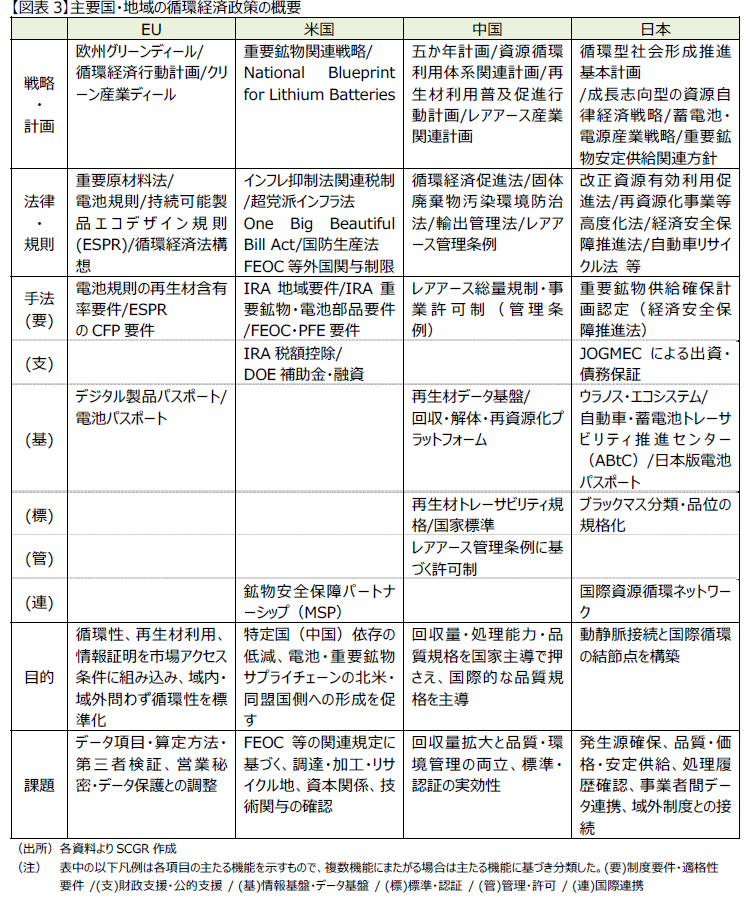

本章では、リチウムおよびレアアースに焦点を絞り、EU、米国、中国、日本の各国・地域の重要鉱物循環政策を比較する。図表3は、主要国・地域の重要鉱物循環政策を、戦略・計画、法律・規則、手法、目的、課題の観点から比較したものである。本章では「戦略・計画」は国家戦略・行動計画等の方向性を示す文書、「法律・規則」は拘束力を持つ法令を示す。また、「手法」とは、戦略・計画や法律・規則を、実際の投資・取引・回収・再資源化・情報証明・供給網管理に結びつける運用上の仕組みを総称し、公的な実施細則、財政手段、データ基盤、標準・認証、管理・許可、国際枠組を含む。なお、「手法」については、政策効果をより詳細に比較するため、本章では6つに分類する。すなわち、(要)制度要件・適格性要件、(支)財政支援・公的支援、(基)情報基盤・データ基盤、(標)標準・認証、(管)管理・許可、(連)国際連携である。これらは、本来は相互に絡み合うものであるが、本章では「主たる機能」での分類を試みた。

(要)制度要件・適格性要件は、企業や製品が満たすべき条件(再生材含有率、地域要件、FEOC等への該非判定など)を指す。(支)財政支援・公的支援は、税額控除・補助金・融資・出資・債務保証といった金銭的な支援手段である。(基)情報基盤・データ基盤は、デジタル製品パスポート(DPP)、電池パスポート、ウラノス・エコシステム等のデジタル基盤を指す。(標)標準・認証は、再生材の品位、トレーサビリティ等の規格やルールである。(管)管理・許可は、輸出管理や事業許可制のように国家が行為を制限・統制する手段を指す。(連)国際連携は、MSP、日米枠組み等の同盟国・パートナー国との協調枠組みを指す。

これらのタグは、概念上は重なり合う部分が多い。例えば、(基)情報基盤を活用するには(標)標準が必要であり、(要)制度要件をクリアすることが(支)財政支援を受けるための前提となる場合もある。本章では、各手段を「主たる機能」で分類することで、各国・地域の政策アプローチの差異を比較しやすい整理軸とした。

この整理からは、再生資源が重要鉱物供給網を補完する供給源として制度的に位置づけられつつあること、そして各国・地域がその実現に向けて異なる政策手法を採用していることが確認できる。

EUは、再生材利用、カーボンフットプリント(CFP、製品のライフサイクル全体の温室効果ガス排出量算定・報告)要件、製品情報開示等、企業活動に対して統一的な(要)制度要件を課すことにより、再生資源を取引条件の一部にしようとしている。あわせて、(基)DPPや電池パスポート等の情報基盤を整備し、これら要件への適合状況を可視化する仕組みを構築している。これは、市場ルールを通じて企業行動を促す「市場ルール化」型と位置づけられる。

米国は、税制、補助金、融資といった(支)財政支援と、地域要件、懸念外国主体(FEOC)・禁止外国主体(PFE)関連規定を通じて、重要鉱物・電池・リサイクル供給網を北米および同盟国側へ誘導している。あわせて、(連)鉱物安全保障パートナーシップ(MSP)等の国際枠組みを通じて、同盟国との協調を図っている。これは、経済安全保障上の目的と産業政策上の支援策を組み合わせる「経済安全保障・投資誘導」型である。

中国は、五か年計画、循環経済促進法・レアアース管理条例等の法律、(標)国家主導の標準・認証、(基)再生材料データ基盤・回収プラットフォーム、(管)輸出管理を組み合わせ、回収量、処理能力、品質規格を国家主導で押さえようとしている。特に輸出管理では、製品から技術、さらに再輸出へと管理対象を広げ、戦略物資の流れを供給網全体で管理しようとする動きが強まっている。これは、国家計画と行政管理を通じて供給網を統制する「国家主導」型である。

日本は、動脈産業と静脈産業をつなぎ、国内外で発生する再生資源を製錬、分離精製、材料供給に接続することを目指している。具体的には、(支)JOGMECによる出資・債務保証等の支援、(基)ウラノス・エコシステムや電池パスポート等の情報基盤、(標)ブラックマス分類・品位規格(JIS)、(連)日米枠組み等の国際連携を組み合わせて、供給網全体の連携を図ろうとしており、「動静脈連携・国際循環ハブ」型と整理できる。

このように、主要国・地域の循環経済政策は差異が見られる。以下では、それぞれの国・地域について、各政策の具体的内容とその含意を概観する。

3-2. EU:市場ルール化型

EUの政策の特徴は、製品要件、再生材含有率、回収義務、情報開示等を市場アクセスの条件として制度化することで、再生資源の利用と循環性情報の証明を取引条件に組み込もうとしている点にある。

この背景には、欧州グリーンディール、循環経済行動計画(CEAP)、クリーン産業ディールに共通する問題意識がある。すなわち、脱炭素化や資源効率の向上を環境政策にとどめず、産業競争力、重要原材料の域外依存低減、戦略的自律性の確保と結びつける考え方である。EUにおいて循環経済は廃棄物削減策ではなく、重要原材料を域内で確保し、再び産業供給網に戻すための資源戦略として位置づけられている。クリーン産業ディール(2025年2月)は、EUを2030年までに循環経済の世界リーダーとすること、および再生材使用率を現状の約12%から24%へ引き上げることを目標として掲げており、後述の循環経済法はこの目標を制度面から支える位置づけとなっている。

この方向性を支える中心的な法律・規則が、重要原材料法(CRMA)、電池規則、持続可能製品エコデザイン規則(ESPR)であり、これらを横断する情報基盤としてDPPが導入される。CRMAは、重要原材料の域内供給能力を高める政策であり、2030年に向けてEUの年間消費量に対し、採掘10%、加工40%、リサイクル25%の域内能力ベンチマークを置く。また、戦略原材料について、関連する加工段階ごとに単一第三国への依存を65%以下に抑える方針を示している。これは、リサイクルを採掘・加工と並ぶ供給能力として位置づけるものであり、循環経済が供給安全保障政策に組み込まれていることを示す。

ESPRは、製品の耐久性、修理可能性、再生材含有率、カーボンフットプリント等のエコデザイン要件を定める横断的枠組みであり、DPPはその情報を製品ごとにデジタルで確認する仕組みとして導入される。電池規則は、蓄電池分野について、リチウムを含む再生材含有率、カーボンフットプリント要件、サプライチェーン・デューデリジェンス、電池パスポート等を段階的に求めている。さらに、電池規則は、リチウム電池のリサイクル効率目標(2025年末65%)、リチウム回収率(2027年末50%、2031年末80%)、コバルト・銅・鉛・ニッケル回収率(2027年末90%、2031年末95%)を設定しており、再生材含有率要件と並ぶ制度要件として機能する。

さらに、EUは2026年第3四半期に、欧州委員会が循環経済法(Circular Economy Act)の提案を公表する予定としている。同法は、二次原料、廃棄物、循環型製品のEU単一市場を形成し、高品質リサイクル材の供給拡大と需要創出を図る横断的枠組みと位置づけられる。ブラックマスについては、2025年3月、欧州委員会が委任決定を採択し、廃棄物リスト上「有害廃棄物」として分類することで、非OECD諸国への輸出を禁止し、域内の電池材料供給網への保持を図っている。

課題は、循環性や再生材利用に関する情報を、どの範囲・粒度で取得し、誰が検証し、どの市場アクセス要件と結びつけるかにある。特に、DPPや電池パスポートでは、再生材含有率、カーボンフットプリント、原材料由来、サプライチェーン上の取扱履歴等のデータ項目、算定方法、第三者検証、データ共有基盤の具体化が課題となる。EU型政策は、再生資源を市場に戻す道筋を制度化する一方で、営業秘密やデータ保護との調整、域外企業や中小企業にも対応可能な実務負担の設計、域外企業への適用範囲の明確化が課題となる。

3-3. 米国:経済安全保障・投資誘導型

米国の政策の特徴は、税制、補助金、融資、地域要件、外国関与制限、同盟国連携を通じて、重要鉱物・電池・リサイクル供給網を北米および同盟国側に誘導し、供給網の立地と関係主体の構成を変えようとしている点にある。

この背景には、重要鉱物・電池供給網における中国依存度の高さに対する経済安全保障上の懸念がある。米国にとって重要鉱物の安定確保と供給網の北米回帰は、産業競争力、国家安全保障、同盟国との戦略的連携を結ぶ結節点と位置づけられている。リサイクルは、一次供給を補完し域内の二次供給能力を形成する手段として、採掘・加工と並ぶ供給網政策の構成要素に組み込まれている。第2次トランプ政権では、EV需要側支援の後退と供給側支援の継続という形で政策の重心が再編されつつあり、需要喚起から供給網再構築へと比重が移っている。

この方向性は、戦略・計画レベルでは、重要鉱物戦略、エネルギー省(DOE)の重要鉱物・材料プログラム、およびリチウム電池供給網の確立を目指すNational Blueprint for Lithium Batteries(2021~2030)として整理されている。これを支える中心的な法律・規則が、インフレ抑制法(IRA)、超党派インフラ法(BIL)、One Big Beautiful Bill Act(OBBBA)、国防生産法(DPA)、および懸念外国主体(FEOC)・禁止外国主体(PFE)等の外国関与制限である。IRAは、EV購入や電池・重要鉱物製造に対する税額控除について、地域要件、重要鉱物要件、電池部品要件、FEOC要件を組み合わせ、北米および同盟国側の供給網に適格性を限定する。BILは、エネルギー省(DOE)の補助金・融資により、国内の採掘、加工、リサイクル投資を後押しする。2025年7月成立のOBBBAは、クリーンビークル税額控除(30D等)を同年9月末で終了する一方、先進製造業生産税額控除(45X)の重要鉱物・電池部品支援はおおむね維持し、政策の重心を供給側支援に明確化した。あわせてPFE概念を導入し、外国関与制限を従来のFEOCから拡張している。DPAは、2025年3月の大統領令により、重要鉱物の国内生産・加工能力の拡充を国家安全保障上の優先事項として支援する根拠となっている。

こうした政策を実際に機能させているのが、財政支援としての税額控除とDOE補助金・融資、適格性要件としての地域要件、重要鉱物要件、電池部品要件、FEOC・PFE要件、および国際連携としての同盟国連携枠組みである。45X税額控除は、米国内で生産された電池セル・モジュール、電極活物質、重要鉱物に対し生産量に応じた税控除を与え、供給網の北米回帰を直接的に支援する。FEOC要件は、中国、ロシア、北朝鮮、イランを「対象国」と位置づけ、これらの政府が一定比率以上の所有・支配・経営関与を持つ企業からの調達を税控除の対象外とするものであり、OBBBA以降のPFE概念により対象範囲はさらに拡張されている。これらは、財政的インセンティブの付与と関係主体の選別を一体化することで、企業の投資判断と供給網設計を米国の戦略目標に整合させている。

さらに、同盟国・パートナー国との連携の枠組みとして、Minerals Security Partnership(MSP)が運用されてきた。MSPは、米国、EU、日本、英国、カナダ、オーストラリア、韓国、インド、欧州主要国等から構成され、調達、投資、(ESGや品質等の)規格・認証、回収の各局面で同盟国間の協調を図る仕組みである。2026年2月、米国はMSPの後継としてForum on Resource Geostrategic Engagement(FORGE)の創設を発表しており、米国の国内政策は、同盟国の供給網政策と連動する形で、より広い「信頼圏」での供給網再構築へと拡張されている。

課題は、主に3つある。第一に、FEOC・PFE要件の運用の予見可能性である。所有・支配・経営関与の判定基準、第三国経由の取引、PFE概念下での「実質的支援」の判定等について実務的な解釈の積み上げが続いており、企業側は調達先、加工地、資本関係、技術関与の確認を継続的に求められるなど負担が大きい。第二に、政策継続の予見性がある。米国の重要鉱物・電池政策は、EV需要支援と重要鉱物・電池製造支援からなるが、前者がOBBBAにより打ち切られたのに対し、後者はおおむね維持されている。電池・重要鉱物の主な需要はEVであり、電池・重要鉱物の需要サイド・供給サイドの政策の乖離は企業の判断を難しくする。第三に、同盟国制度との接続にある。MSPからFORGEへの移行や二国間枠組みを通じた同盟国連携は、各国の制度・基準の相互運用が前提となるため、データ項目、認証、原産地確認等の実務的な整合性の確保が課題となる。

3-4. 中国:国家主導型

中国の政策の特徴は、戦略・計画から法律・規則、手法に至るまで国家が垂直的に統制し、回収量、処理能力、品質規格、輸出入の各局面を国家主導で押さえようとしている点にある。

この背景には、中国がレアアースおよびリチウム、コバルト等の重要鉱物について採掘から精錬・加工までを世界的に主導する立場にある一方で、新エネルギー車および蓄電池産業の急成長により、再生資源の量的確保と品質管理が経済成長と資源安全保障の双方を支える鍵となっていることがある。リサイクルは、国内供給網に再生資源を還流させる手段としてのみならず、国家が国際的な資源・標準の主導権を確保する手段として位置づけられている。

この方向性を支える中心的な戦略・計画として、五か年計画、資源循環利用体系建設計画、レアアース産業発展計画等が運用されてきた。2025年12月には、国家発展改革委員会等7部門が「再生材利用普及促進行動計画」を発表し、2030年に向けた数値目標と分野別の再生材使用拡大を打ち出している。電池はその対象分野に含まれており、新エネルギー車・蓄電池供給網への再生資源の還流が国家計画として明確に位置づけられている。

法律・規則のレベルでは、循環経済促進法、固体廃棄物汚染環境防治法、レアアース管理条例、輸出管理法が中心となる。レアアース管理条例については、レアアース供給網への国家的統制の中核として、後述する輸出管理措置と一体的に位置づけられる。輸出管理法は、両用(デュアルユース)品目輸出管理条例とあわせ、レアアースおよびリチウム電池の関連設備・原材料・技術の輸出に対する許可制の根拠となっている。

これらの法律・規則を実際に機能させているのが、標準・認証としての再生材の品位・検査方法に係る国家標準、データ基盤としてのトレーサビリティ・プラットフォーム、管理・許可としての輸出管理および総量規制である。これらは、2024年に設立された中央国有企業である中国資源循環集団を中核とする国家主導の回収・処理体制のもとで運用されている。同集団は、新エネルギー車電池および非鉄金属の回収を含む全国的・機能的な資源回収利用プラットフォームの構築を担う。標準面では、2025年7月に施行されたリチウムイオン電池用再生ブラックマス原料の国家標準により、ニッケル、コバルト、リチウム含有量等の品位を国家として規定するに至っている。

輸出管理は、2025年以降、特に質的に強化されている。レアアース磁石については、レアアース管理条例(2024年10月施行)が、採掘・精錬・分離から流通、リサイクルに至る工程を単一の管理対象として束ね、二次資源の利用と製品単位のトレーサビリティを規制範囲に組み込んでいる。これに加え、2025年4月、商務部はレアアース7元素を両用品目として輸出許可制の対象に追加し、同年10月には対象元素の追加、レアアース関連設備・原材料、リチウム電池および人造黒鉛負極材料、レアアース関連技術および再輸出規制を含む形にまで管理対象を拡張した(同月の米中首脳会談を受け、これらの措置は2026年11月まで一時停止)。中国は、資源そのもの、それを用いた製品、関連する技術および取引の経路を一体的に管理する枠組みを構築することで、レアアース供給網に対する統制力を一層強めている。

課題は、第一に回収量拡大と品質・環境管理の両立にある。リチウムイオン電池については、回収・解体・再資源化体制の整備が国家計画として進む一方、ブラックマスの品位管理、二次汚染リスク、地域間の体制差等が指摘されており、量から質への転換が課題となっている。第二に、標準・認証の実効性にある。再生ブラックマス国家標準を含む各種規格の整備は進むが、これらが国内外の供給網で実質的にどこまで運用されるか、また国際的な品質規格との整合をどう取るかが論点となる。第三に、輸出管理の予見可能性にある。輸出許可の取得には3か月以上を要するケースが多く、該非判定の解釈、許可プロセスの透明性、営業秘密の取扱い等について、企業側の予見可能性が限定的な状況が続いている。

3-5. 日本:動静脈連携・国際循環ハブ型

日本の政策の特徴は、戦略・計画、法律・規則、手法の三層を横断的に整備し、動脈産業(製造業)と静脈産業(回収・再資源化業)を制度的に接続することで、再生資源を電池・モーター等の基幹産業向け原料として供給網に還流させようとしている点にある。

この背景には、日本がリチウム、レアアース等の重要鉱物について資源産出が限定的である一方、電池、自動車、電子機器の製造能力を有し、使用済み製品から発生する二次資源を国内産業に還流させ得る位置にあることがある。リサイクルは、廃棄物処理にとどまらず、重要鉱物の供給安全保障、産業競争力、脱炭素対応を支える資源戦略として位置づけられている。また、国内の二次資源発生量だけでは需要を満たし得ないため、アジア各国等との資源循環ネットワークの構築を通じて、日本を国際的な資源循環の結節点とする「国際循環ハブ化」が政策目標として打ち出されている。

この方向性を支える中心的な戦略・計画として、循環型社会形成推進基本計画(第五次計画、2024年8月策定)、成長志向型の資源自律経済戦略(2023年3月)、蓄電池・電源産業戦略(2026年6月、2022年8月策定の蓄電池産業戦略を改訂)、および経済安全保障推進法に基づく重要鉱物の安定供給確保に関する方針が運用されている。資源自律経済戦略は、動静脈の連携、再生資源の質と量の確保、国際的な資源循環の形成を柱とし、リチウム、レアアース等の重要鉱物を対象に含めている。蓄電池・電源産業戦略は、国内製造基盤の確立、グローバルプレゼンスの確保、次世代電池市場の獲得を3本柱とし、上流資源確保とサプライチェーン強靱化、日本版電池パスポートの構築を国家戦略の柱として位置づけている。

法律・規則では、改正資源有効利用促進法、再資源化事業等高度化法、経済安全保障推進法、自動車リサイクル法等が中心となる。経済安全保障推進法は、リチウム、レアアース等の特定重要物資について、供給確保計画の認定を通じて財政・税制支援、許認可特例等を提供する根拠となっている。再資源化事業等高度化法は、リチウムイオン電池等を含む再資源化事業について、国の認定を受けた事業者に対し廃棄物処理法上の特例や設備投資支援を講じることで、回収・解体・再資源化の能力拡充と高度化を促す枠組みである。改正資源有効利用促進法は、製品設計段階での再生材利用や易解体性の確保、再資源化ルートの整備を製造事業者等に求めるものとなっている。

これらの法律・規則を現場で機能させているのが、財政支援としての重要鉱物供給確保計画に基づく支援、標準・認証としてのブラックマス分類・品位規格化、情報基盤としてのウラノス・エコシステム、自動車・蓄電池トレーサビリティ推進センター(ABtC)、日本版電池パスポート、および国際連携としての国際資源循環ネットワーク構築である。重要鉱物供給確保計画は、リチウム、レアアース等の供給網(採掘・精錬・リサイクル)を担う事業者の取組を国が認定し、JOGMECを通じた出資・債務保証等の財政支援を提供する仕組みである。ウラノス・エコシステムは、製品・部品・素材のサプライチェーンデータを企業間で連携させる官民連携の情報基盤であり、ABtCはこのうち自動車・蓄電池のトレーサビリティ運営を担う業界横断組織として位置づけられる。日本版電池パスポートは、ABtCを通じ、EU電池規則と相互運用可能な形での電池情報開示を目指すものとして整備が進められており、蓄電池・電源産業戦略において国家戦略上の柱として位置づけられている。

課題は、第一に再生資源の発生源確保と回収率向上にある。リチウムイオン電池については、使用済みEV・蓄電池の本格的な発生が2030年代以降に見込まれる一方、足元では発生量が限定的なため、端材の効率的回収と、海外からの中間原料(ブラックマス等)の取り込みが課題となる。レアアース磁石については、ハードディスク等の小型機器からの回収体制が未成熟であり、自動車・産業モーター等の主要発生源の回収ルート整備が課題となる。第二に、再生材の品質、価格、安定供給の確保にある。需要側の電池・モーターメーカーが要求する品位を満たす再生材を、競争力ある価格で安定供給する体制の構築が問われる。第三に、域外制度との接続にある。日本版電池パスポートとEU電池パスポートの相互運用、中国の輸出管理下での国際資源循環ネットワークの維持、米国のFEOC・PFE要件への対応等、各国制度との整合的な運用が求められる。

4. まとめ

重要鉱物の循環は、廃棄物管理から資源戦略へと位置づけを大きく変えている。本レポートで取り上げた各国・地域では、再生資源を廃棄物処理の対象ではなく、重要鉱物供給網を補完する戦略的供給源として制度的に位置づける動きが進んでいる。背景には、一次資源の特定国依存が地政学上の不確実性に直結するという共通の問題意識がある。

もっとも、この問題に対する応じ方は国・地域ごとに大きく異なる。EUは規則と情報開示要件を通じて市場アクセス条件に循環性を組み込み、米国は財政インセンティブと適格性要件で供給網の立地と関係主体を誘導し、中国は国家計画と行政管理で量・処理能力・標準化を統制し、日本は産業間連携と国際ネットワークで動静脈および国内外を接続しようとしている。何を介して企業行動を促すかという点で、各国・地域は異なる手段を選んでいる。

対象別にみると、課題の性質は時間軸において対照的である。リチウムイオン電池・ブラックマスでは、将来発生する再生資源をどう回収・材料化するかが課題の中心となり、一方で、レアアース磁石では、足元の調達リスクへの対応が直近の焦点となる。

こうした政策環境のもとで、企業に問われるのは、①各国制度への対応、②再生資源を活用した供給網の複線化、③データ基盤・トレーサビリティへの対応、④国際資源循環ネットワークへの関与といった各局面での戦略的選択である。再生資源を調達戦略の構成要素として位置づけることが、今後の競争力と耐性の双方を支える鍵となる。

以上

<執筆者・アーカイブ>

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.