中東紛争と銅:硫酸を巡る供給制約

2026年4月6日作成(4月22日加筆修正)

概要

- 世界経済の先行きが不透明な中でも、銅の国際価格は史上最高値圏で高止まり

- 米国の232条関税の行方にも再び関心が集まる

- 硫酸不足」が深刻化。中国は5月から輸出制限へ。コンゴ・チリなどの湿式製錬に影響必至

1.市場概況

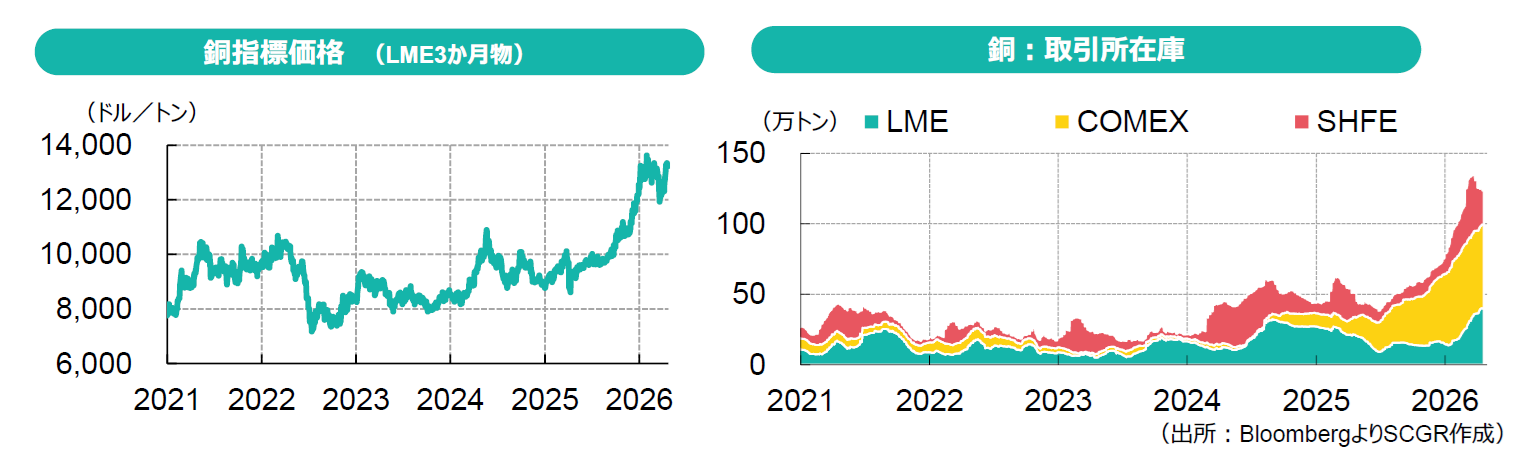

銅の国際相場は、2025年下期以降に騰勢を強め、強気ムードのまま2026年を迎えた。年明け以降も1トン=13,000ドル前後の史上最高値圏で推移しているが、値動きはやや膠着している。貴金属相場急騰などの影響が波及した1月下旬には、指標となるロンドン金属取引所(以下LME)の3か月物価格が14,527.5ドルという日中高値を記録したが、その一方で取引所在庫の急増、LME先物カーブのコンタンゴ(順鞘)化、現物プレミアムの低下など、市場が発するシグナルはむしろ弱含みの兆候を示し、さらなる上昇は限られた。中東で発生した紛争により世界が混乱に陥った3月には、エネルギーや肥料・アルミなど、供給が直接的に制約を受ける商品が急騰した一方、銅は市場全体のリスクオフの波に圧され、一時は12,000ドルを下回る水準に下落した。4月にはこの下げを埋め戻し、元の水準に回帰している。

また、米国は2025年7月30日の大統領布告により、同年8月から「銅半製品・銅を多用した派生製品」に関税を導入した際に、精錬銅に対する輸入関税導入や銅原料の国内供給義務などの措置に関する判断を先送りしている。同布告で大統領は商務長官に対して2026年6月末までに現状報告を求めており、それに基づき、2027年1月からの精錬銅への銅輸入関税導入の是非を判断する運びとなっている。この6月の期限が近づき、関税導入の可能性を意識した米国銅先物の買いが散見され始めている。米国の銅製錬能力は1年前と大きな変わりはなく、関税発動の判断に至るかは不明だが、思惑が先行する形であっても米国価格が独歩高となれば、世界市場から米国へと現物が流れ、再び他地域に逼迫感が生じることは考えられる。

そのため、相場の見通しは流動的だ。紛争やサプライチェーンの混乱が長引き、エネルギーや資材の不足が経済活動を制約すれば、銅にとってもポジティブではない。その混乱の期間や広がり、深刻度を予測できないのが現状だ。一方で、2024年以降に顕在化した銅精鉱の逼迫は続いている。さらに、一連の供給ショックは副産物・中間財を通じて銅供給の新たな制約要因ともなりつつある。現在、最も注目を集めているのが銅の湿式製錬に必須の「硫酸」だ。

2.中東危機と硫酸供給の逼迫

硫酸を巡る問題は中東の紛争発生以前から顕在化していたが、中東からの硫黄供給減少やザンビア・中国の硫酸輸出制限などが問題を増幅している。

銅鉱石が採掘後、選鉱・製錬・精製を経て電気銅(カソード)が生産される。乾式製錬では、硫化鉱の処理工程で発生する二酸化硫黄から硫酸が回収される。一方、湿式製錬ルートでは、主に低品位の酸化鉱から浸出(溶媒抽出)および電解採取(SX-EW)により銅純分が回収されるが、その浸出工程で大量の硫酸を消費する。

2024年時点でSX-EWは鉱山由来の銅生産の約2割を占める。世界第2位の銅生産国に浮上したコンゴ民主共和国(DRC)ではSX-EW比率が極めて高く、チリ・米国・メキシコなども同比率が高い(以上の説明は国際銅研究会(ICSG)「The Copper Factbook 2025」の記述に基づく)。

硫酸の川下用途は肥料、銅やニッケル等の湿式製錬、化学原料、新エネルギー関連など多岐にわたる。2025年にはロシア産硫黄の供給減少や川下需要の増加などから国際価格が上昇。アフリカ第2位の銅生産国ザンビアは、2025年9月に硫酸輸出を一時停止し、2026年3月からは国内供給優先のため、輸出許可制を導入した。

一方、中国では銅精鉱の処理拡大に伴い、副産物の硫酸生産も増加し、輸出が拡大されてきたが、国内供給優先のため、輸出を徐々に削減している。4月10日には、中国が銅・亜鉛製錬の副産物として生産される硫酸を5月から輸出停止する旨を、国内メーカーや海外の大口顧客に通達したと報じられている。

硫酸の原料である硫黄は、中東(石油・ガス生産の副産物)が世界生産の約3分の1を占め、原油・ガスの減産やホルムズ海峡の航行制約により、価格はさらに上昇している。硫黄の供給制約が強まる中で、中国からの硫酸供給の減少を相殺するのは難しい。特に、中国産硫酸の輸入国であるチリなどへの影響が大きくなるとみられている。

3. 銅精鉱逼迫の長期化

硫酸問題は、近年顕在化している銅精鉱不足とも関連している。

中国が牽引する銅製錬能力拡大と、銅鉱山の品位低下・生産障害などにより、2023年末以降、銅精鉱の供給逼迫が続いている。特に2025年以降は製錬会社の買鉱条件が著しく悪化。マージンに相当する精錬加工費TC/RCはスポット市場で大幅マイナスという「異常事態」が長期化し、世界の銅製錬業界を圧迫している。2025年秋に中国の銅製錬業界が海外鉱山大手と結んだ2026年契約ではTC/RCは「ゼロ」とされたが、他国の製錬にとっては受け入れがたい水準だ。中国の主要製錬企業で構成する購買連合CSPT(China Smelters Purchase Team)は過剰生産抑制のため、2026年に10%減産で合意したと伝えられているが、これまでのところ、減産実施の兆候はない。中国国家統計局の鉱工業生産統計によると、2026年1~3月期の精錬銅生産は378.5万トンと前年同期比7%増。5年前(2021年)の第1四半期と比べると実に52%増えている。

これほど厳しい買鉱条件でも中国製錬の増産が続く背景には、自山鉱比率の上昇や中国政府による支援も一因であるにせよ、副産物である硫酸や貴金属などの利益が精製マージンを補完していることも大いに影響している。硫酸輸出停止措置は国内硫酸価格の軟化にはつながるとみられるが、銅製錬の減産を促すとは限らない。2025年第4四半期には海外高を受けて、中国からの銅輸出が増えたが、春節明けには国内需要に幾分回復の兆しあり、プレミアムが上昇、在庫は減少し、輸出も減少している。世界のサプライチェーンが混乱に見舞われる中では、中国が国内で大量生産した銅を輸出して世界市場に需給緩和をもたらすよりも、自国内で銅備蓄を積み増す可能性のほうが意識されるところだろう。

銅を取り巻く状況は、副産物やサプライチェーン、各国の政策などが複雑に絡んでいる。今回の中東危機は、副産物を通じたサプライチェーンへの波及という形で供給制約を強めている。現在のエネルギー危機が化石燃料供給のリスクを再認識させ、EVや再生可能エネルギーの導入を促進するとの見方もある中では、市場参加者の銅に対する強気姿勢も継続することが予想される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.