物価安定という課題に直面する米国経済

概要

- 米国経済は、緩やかに回復している。ただし、米国によるイラン攻撃をきっかけにしたホルムズ海峡の事実上封鎖によってガソリン高が家計を直撃し、消費者マインドが大幅に悪化している。また、代替措置として導入される1974年通商法122条に基づく10%関税にも、国際貿易裁判所から違法判決が出るなど、関税措置もリスクのままだ。

- ウォーシュ新議長の就任宣誓式が5月22日にようやく実施された。連邦準備制度理事会(FRB)は新体制を発足させた。しかし、物価の安定が引き続き大きな課題であり、金融政策と政治の緊張もある。本来であれば経済に安定をもたらす役割のある金融政策もリスク要因になっている。

1.FRB新体制始動

ウォーシュ新議長の就任宣誓式が5月22日に、ホワイトハウスで開催された。これまで紆余曲折あったものの、ようやく新議長として、FRBのかじ取りを担うことになる。ウォーシュ氏は「過去の成功と失敗から学び、改革志向のFRBを主導する」姿勢を示している。

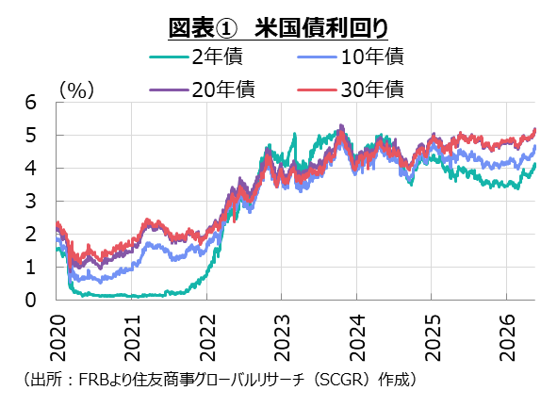

ただし、依然として課題が多いことに変わりない。まず、ウォーシュ新体制のFRBも引き続き、物価の安定という課題に直面している。中東紛争の発生以降、原油などエネルギー価格が上昇しており、米国の物価上昇率も目標の2%から乖離しているからだ。4月の連邦公開市場員会(FOMC)では、 政策金利が据え置かれたものの、声明文に緩和的な表現を残すことに3人の地区連銀総裁が反対するなど、異例の事態になった。ウォラーFRB理事も5月22日、政策見通しから緩和的な表現(緩和バイアス)を撤廃し、利上げの可能性に道を開くべきという認識を示した。次回会合ですぐに利上げとはならないものの、FRBの次の一手が利下げではなく、利上げになる可能性が高まっている。市場でも、そうした見方が徐々に強まっており、先行きの財政悪化懸念とあいまって、米国債利回りは上昇している(図表①)。

政策金利が据え置かれたものの、声明文に緩和的な表現を残すことに3人の地区連銀総裁が反対するなど、異例の事態になった。ウォラーFRB理事も5月22日、政策見通しから緩和的な表現(緩和バイアス)を撤廃し、利上げの可能性に道を開くべきという認識を示した。次回会合ですぐに利上げとはならないものの、FRBの次の一手が利下げではなく、利上げになる可能性が高まっている。市場でも、そうした見方が徐々に強まっており、先行きの財政悪化懸念とあいまって、米国債利回りは上昇している(図表①)。

こうした状況で、金融政策の独立性を巡る懸念も払しょくし難い状態が続いている。トランプ大統領は宣誓式で、ウォーシュ氏を全面的に支持するとした上で、完全に独立した立場で職務にあたることを望むと述べた。しかし、それはパウエル前議長に利下げを再々求めて批判し、解任すらちらつかせた姿と大きく異なっている。現在の物価上昇が中東紛争という自らが蒔いた種であろうと、トランプ氏が利下げを実施しないウォーシュ氏にいつまで我慢できるかは定かではない。また、金融政策の独立性への懸念を広げたクック理事への解任騒動やパウエル元議長への刑事訴追なども完全に解決しているとは言い難く、パウエル氏は理事として残留している。パウエル氏はいわゆる影の議長のような行動をとらない方針を示しているものの、前議長の言動は他の理事よりも重みがある。ウォーシュ議長と意見が異なった場合など、金融市場への影響は不透明だ。

また、ウォーシュ氏の「改革志向」もリスク要因として挙げられる。ウォーシュ氏は、FRBのバランスシートの縮小も主張している。これまでバランスシートの拡大が財政政策の領域に踏み出すなど、悪影響をもたらしているという認識があるからだ。もちろん、経済に悪影響がもたらされるような急激な政策転換を実施するとは想定し難いものの、これまで同様の政策になるとは限らない。また、他のFOMC参加者がこれまで金融政策を支持すれば、改革を目指すウォーシュ氏との対立も顕在化する恐れがある。

次回の6月FOMCがウォーシュ議長のデビュー戦となる。ただでさえ中東情勢というリスクが大きい中で、本来であれば経済に安定をもたらす役割のある金融政策もリスク要因になっている。そのため、FOMCでの判断に加えて、ウォーシュ氏がFOMC後の記者会見で何を語るのかが注目されている。

2.現状の確認と先行きの見通し

【概観】 米国経済は、緩やかに回復している。2026年Q1の実質GDP成長率(年率換算+2.0%)は、4四半期連続のプラスだった。政府機関の一部閉鎖の影響から減速した2025年Q4(+0.5%)から、成長ペースは加速した。ただし、関税率引き上げに伴う物価上昇傾向などから、低・中所得者の消費が伸び悩む一方で、株高などから高所得者の消費が堅調さを保つ「K字型経済」の状況が続いている。そこに、ホルムズ海峡の封鎖などに起因するガソリン高が直撃しており、物価の安定が再び課題になっている。中東紛争の出口が見えず、長期化する様相を帯びている。1ガロンあたり4ドル超へのガソリン価格の上昇に伴い、消費者マインドは大幅に悪化している。11月の中間選挙を控え、夏場の景気を上向かせたい米政権にとって、時間的な余裕は限られている。

1974年通商法122条に基づく10%関税を巡って国際貿易裁判所から違法判決が出るなど、関税政策も引き続き定まっていない。米政権は控訴しており、事実上、結論は先延ばしされている。現在の10%関税は150日間の期限付きである。そのため、7月までに通商法301条など別の関税に移行し、相互関税並みの効果を維持することが目指されている。しかし、一時100%超まで拡大した対中国の追加関税も現在では10%であり、締め付け効果は小さくなっている。

【見通し】 米国経済は、緩やかに成長すると期待されるものの、先行きの下振れリスクが強まっている。これまで有事のドル高が見られてきた中で、今後の投資マネーの流れの変化にも注意が必要だ。

足元にかけて原油や石油製品の輸出が増加する一方で、国内のガソリン価格が上昇するという矛盾もあり、消費者マインドは悪化しており、米政権の岩盤支持層以外の支持離れが進む可能性もある。支持をつなぎ止めるために、イランによるホルムズ海峡の封鎖に対する米国による逆封鎖などの政策が、中東紛争を収束させる方向に向かえばよいものの、大統領権限で可能とされる関税政策など別の方向に向かい、新たな混乱を生み出すリスクも否定し難い。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。 - 2026年7月22日(水)

『日経ヴェリタス』に、当社チーフマーケットアナリスト 鈴木 直美が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.