円安・ドル高予想を修正する材料が見当たらない

概要

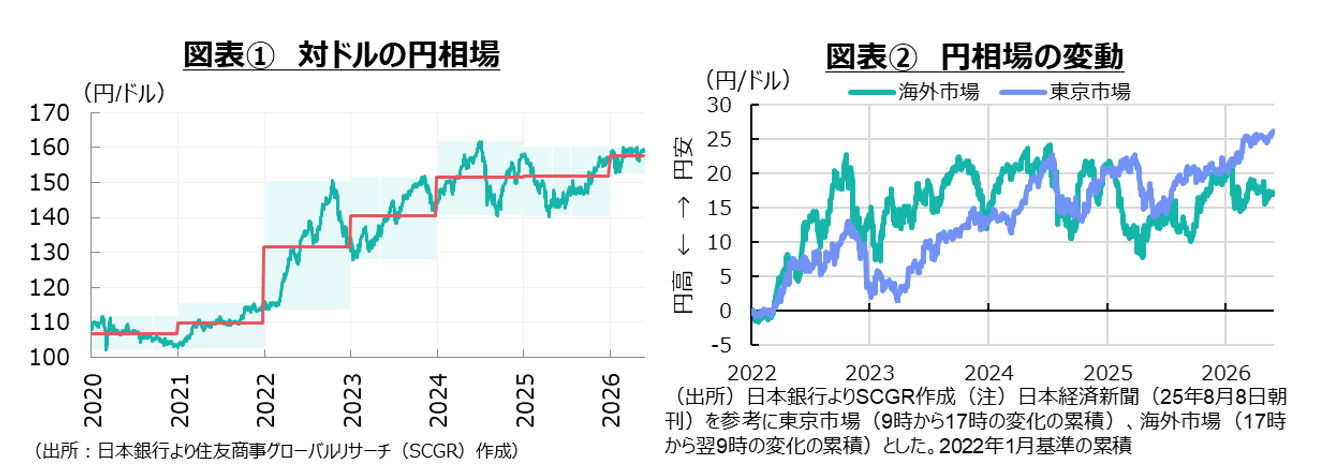

- 対ドルの円相場は1ドル=160円前後の狭いレンジを推移している。政府による円買い・ドル売り介入の効果は約1か月持ち、時間を買うという意味で効果はあった。

- ここ数年の経済ファンダメンタルズを振り返ると、円相場が一段と円安・ドル高方向に進むほど、経済ファンダメンタルズが弱いわけではない。中東情勢に伴う先行きの貿易赤字の拡大予想や、日米実質金利差の縮小予想の修正などがここ数年の円安・ドル高傾向の中で投機的な動きを誘って、足元の円安・ドル高を後押していると考えられる。明確な変化のきっかけをつかめないこともあって当面、対ドルの円相場では円安・ドル高傾向が続きそうだ。

1.円買い・ドル売り介入

対ドルの円相場は1ドル=160円前後の狭いレンジを推移している(図表①)。4月30日に1ドル=160円70銭台まで円安・ドル高が進んだものの、政府による円買い・ドル売り介入によって一時155円50銭台まで円高・ドル安に振れた。財務省によると、4月末から5月末にかけての期間の介入規模は約11.7兆円だった。しかし、介入の効果はやはり一時的なものであり、6月初旬の円相場は一時160円台を付けるなど、再び円安・ドル高方向に推移している。そもそも為替介入は時間を買う政策であり、トレンドを変えるようなものではない。また、投機的な動きなどを一度落ち着かせるきっかけにすぎないという見方もある。それらの意味において、為替介入は効果を発揮したとも考えられる。

しかし、これまでの状況を振り返ると、事前予告によって財務相や財務官が市場に為替介入を織り込ませすぎたこと、投機的な円売り圧力が前回の介入時の2024年ほど高まっていなかったこと、今後の貿易赤字の拡大予想など経済ファンダメンタルズを反映した円安・ドル高であることなどから、効果は想定よりも小さくなったという見方もある。また、2024年の為替介入時に比べて円相場は急激な変化ではなかったため、1ドル=160円台という水準という防衛線が強く市場に意識されたことも、今回の効果を低減させる一因だったと考えられる。

また、円安・ドル高の主導も、今回と2024年では異なっている点も注目される。円相場の変化を取引時間によって分解すると、東京市場(9時から17時まで)の変化は、年初から円安・ドル高方向に進んできた一方で、海外市場(17時から翌9時)の変化は円高・ドル安方向に推移してきた(図表②、日本経済新聞2025年8月8日朝刊を参照)。東京市場の参加者は、中東情勢の緊迫化をきっかけにした円安・ドル高シナリオをより強く想定している一方で、海外市場の参加者は、利上げ観測などから円高・ドル安シナリオをまだ持っているようだ。足元は、2024年上半期では、海外市場が円安・ドル高を主導してきた状況とも異なっている。

ただし、ここ数年を振り返ると、円相場が一段と円安・ドル高方向に進めるほど、経済ファンダメンタルズが弱いわけではない。中東情勢に伴う先行きの貿易赤字の拡大予想や、日米実質金利差の縮小予想の修正などがここ数年の円安・ドル高傾向の中で投機的な動きを誘って、足元の円安・ドル高を後押していると考えられる。

2.投機的な動き

ここでは、投機的な動きについて、確認しておく。まず、米商品先物委員会(CFTC)によると、介入前の2024年4月23日時点で非商業部門は対ドルで円を18.0万枚売り越していた(図表③)。また、7月9日時点では18.2万枚の売り越しだった。しかし、今回の介入前の2026年4月28日時点では10.2万枚の売り越しであり、円売り圧力は2024年の介入時よりも小さかった。ただし、2025年半ば以降、円買い越しのポジションから円売り越しに転じる動きの中で、円売り方向への変動幅が大きかった。

また、キャリー取引の規模を反映しているとされる外国銀行在日支店の資産額は3月に16.2兆円と、2月の13.0兆円から拡大した(図表④)。この金額は、2024年3月(13.5兆円)や4月(10.8兆円)、6月(11.9兆円)、7月(12.0兆円)よりも多い。2026年3月の拡大については、一時的な要因である可能性を否定できない一方で、キャリー取引が拡大していた可能性もある。

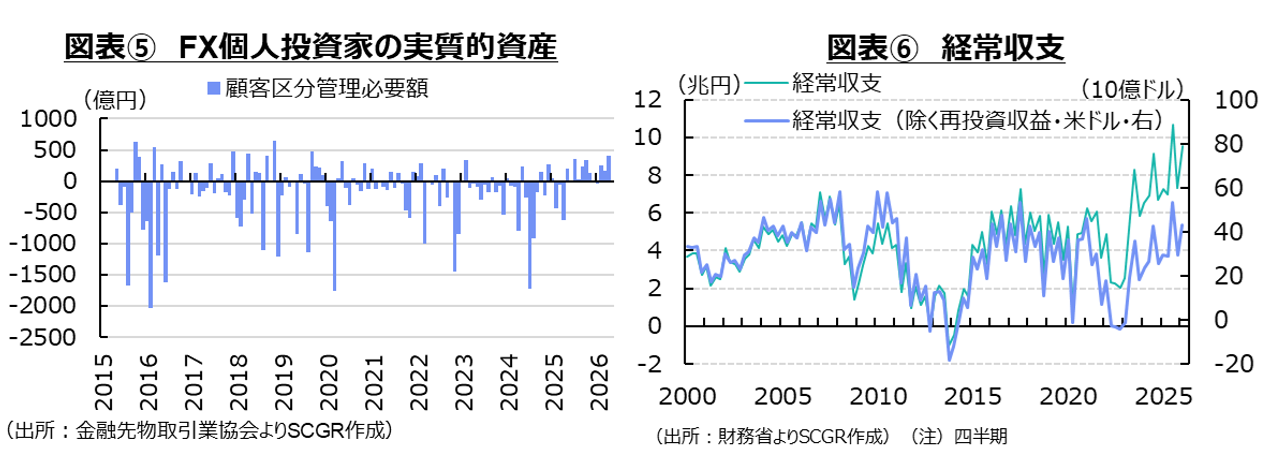

また、個人投資家による外国為替証拠金取引(FX)が円安・ドル高を促してきた可能性が高い。FX取引に関わる個人投資家の実質的な資産(証拠金や評価損益、金利差収入など)の増減は、年始から4月まで累計772億円のプラスだった(図表⑤)。この実質的な資産は、2025年5月以降、2026年1月を除いて増加してきた。比較可能な2015年以降、通年でプラスになったのは2025年(202億円)のみであるものの、足元ではその増加ペースを上回っている。この間、おおむね円売り・ドル買いのポジションであり、円売り・ドル買いが成功体験になっていることで、それが先行きの円安・ドル高観測と相まって足元の円売り・ドル買い行動を支えていると考えられる。

もちろん円売り・ドル買いポジションを取れる理由は、先行きの貿易赤字の拡大予想に基づく円安・ドル高見通しのみではない。これまで日本の実質金利がマイナス圏にあり、日米金利差が開いたままであることも挙げられる。経済ファンダメンタルズを背景に、円安・ドル高を予想しやすい中で、投機的な動きが円売り・ドル買いポジションを構築しており、円安・ドル高に拍車がかかっていると考えられる。

3.経済ファンダメンタルズの弱さ

経済ファンダメンタルズの面から、円安・ドル高圧力が高い状態が続いている。ただし、指摘されることの多いデジタル赤字は、必ずしも足元の円安・ドル高の主因とは言えない。デジタル赤字は2025年に▲6.7兆円であり、2024年(▲6.9兆円)から縮小した。2026年Q1は▲1.66兆円と、2025年Q1(▲1.74兆円)から縮小している。このため、デジタル赤字は円安・ドル高圧力であることは事実とはいえ、足元で強まっているわけではない。

一方で、デジタル赤字に他の収支項目を加えたサービス収支全体でみると、2025年は▲3.4兆円で2024年(▲3.2兆円)から赤字額が拡大した。しかし、2021年(▲4.3兆円)や2022年(▲5.2兆円)の赤字額はさらに大きかったため、他の条件を一定とすれば、当時の方が円売り・ドル買い圧力が強かったと考えられる。

これらを踏まえると、デジタル赤字やサービス赤字の拡大が円安・ドル高圧力であることは確かであるものの、それが足元にかけて1ドル=160円近くまで円安・ドル高を促した要因とは言い難い。国内外の資金フローにおいて、サービス取引以外にも財や所得収益があるため、経常収支全体で捉えることが必要になる。

ただし、経常収支の見方も難しい。経常収支の統計として円建てになるものの、実際の取引はすべて円建てではない。また、経常収支のうち実際の資金フローを伴わない項目も含まれている。そのため、統計上の数値から実際の経常収支を推測する必要がある。

そこで、実際の資金フローと為替変動の影響を考慮してドル建て評価に改めてみると、経常黒字の見た目は大きく変わる(図表⑥)。ここでは、実際の資金フローを考えるために、第一次所得収支のうち再投資収益を除いている。再投資収益は海外子会社のいわゆる内部留保にあたり、海外子会社の運転資金や設備投資資金に回され、国内に還流しない資金と言える。例えば、2026年Q1の第一次所得収支の黒字(11.6兆円)のうち2.8兆円が再投資収益だった。

再投資収益を除いてドル建ての経常収支を見ると、経常黒字とはいえ、過去最大にはならない。現在の黒字額は2000年代や2010年代後半よりも少ない。その分だけ、過去に比べて円高・ドル安圧力は弱まっていることになる。

また、現在の経常黒字はほぼ第一次所得収支の黒字による点も重要だ。足元の貿易収支は小幅な黒字であるものの、それは中東情勢に伴う特殊要因によるもので、貿易赤字基調になっており、2000年代前半の貿易黒字基調、2015年以降の小幅な貿易黒字基調とは大きく異なっている。貿易黒字は輸入を上回った輸出であるため、その財の国内生産工程に対して対価が支払われるとき、海外への販売価格がドル建てならば、円買い・ドル売り圧力になる。その一方で、第一次所得収支(除く再投資収益)の黒字は、その一部が再び証券投資などに回される部分があったり、配当の支払いなどに合わせて時間差をもって国内に還流されたりするため、黒字の計上と為替取引の規模と時間の差が生じる。このように、実際の取引や資金フローを考えると、経常黒字による円高・ドル安圧力はかつてに比べて弱まっていると考えられる。

さらに、為替相場への影響を確認するために、対外純資産のストックの変化に注目すると、経常収支の対をなす金融収支の動きによって、対外純資産は積み増されている。対外純資産の増減要因には、「取引フロー」(+29.7兆円)に加えて、「為替相場変動」(+13.4兆円)や株価・債券価格等の変動などの「その他調整」(▲19.5兆円)があり、2025年末の対外純資産は2024年末から約23.7兆円増加した。為替相場変動を除いても、対外純資産は増加した計算だ。新たな為替取引を誘発し得る対外純資産増減という点から、収益の再投資(第一次所得収支の再投資収益と同額)を除いてドル建ての対外純資産を簡便的に試算すると、2010年代後半に比べるとその増加ペースは鈍くなっている(図表⑦)。また、この増加ペースの鈍化が足元にかけて継続しており、将来も同じような傾向が続くという予想につながりやすい点も注目される。

このように、ドル建てで見た対外純資産の増加ペースが鈍っていること、それが今後も継続する見通しが立ちやすこと、また経常収支で見たように、第一次所得収支の黒字拡大に伴って貿易黒字に比べて円高・ドル安圧力が弱まっていることなどから、経常黒字や対外純資産の増加という見た目に比べて、円高・ドル安圧力は以前に比べて大きいとは必ずしも言えない。

4.円安・ドル高傾向は続く

こうした経済ファンダメンタルズの現状を踏まえると、現状よりも先行きの予想を先取りして、円相場が変動している面が強く表れているのかもしれない。実際、2月末からの中東紛争によって、ホルムズ海峡が事実上封鎖され、エネルギー価格が上昇し、日本の貿易赤字が拡大すると予想されている。当初は、輸入数量が減少して貿易黒字になったものの、これから相対的に割高な代替調達が進むことで、貿易赤字が拡大する見通しだからだ。

また、日本の貿易赤字基調の中で、その赤字額がやや高い水準で継続する可能性が高まっている。中東地域の港湾施設やエネルギー施設が損傷したことで、その影響が中長期化するとみられているからだ。その意味において、経常黒字や対外純資産の積み上がりペースが今後も鈍っていくと予想される。

それに加えて、円安・ドル高要因としては、日米金利差の予想も重要だ。2026年Q1には、日本の実質金利(2年債)のマイナス幅が縮小したことで、日米実質金利差も縮小してきた。しかし、市場の目は先を見据えて、再び日米実質金利差が拡大することを織り込んでいる。エネルギー価格の上昇から、日米ともに物価上昇圧力が高まりやすい環境になっている。2026年初めには、米国では年内2回利下げという見方だった。しかし、足元では年内利上げもあり得るという見方も次第に増えつつあり、方向感は全く反対になった。ウォーシュFRB新議長が就任した一方で、ウォラーFRB理事が5月下旬にタカ派的な姿勢を見せており、そうした予想を補強している。

その一方で、日本では、4月の据え置きに続いて6月または7月に利上げが実施される可能性が高まっている。しかし、その利上げによって、政策金利は1%程度になるため、それ以上の引き上げの難易度が高まると予想される。日銀の新しい試算によると、中立金利レンジの下限が従来の1.0%から1.1%へ上方修正され、1%程度からの追加利上げもあり得る状況になっている。中立金利のレンジは1.1~2.5%であるため、その中央の1.5~1.75%程度まで引き上げられる可能性がある。その一方で、市場の一部では1%程度からの追加利上げが難しいという見方も残っている。もちろん、現在の状況で、経済・物価の見通しが実現するならば金融政策を引き締める現在の姿勢を、日銀が近く修正するとは想定し難い。しかし、そうした姿勢とは裏腹に、実際に行動に移せるのかという疑問は市場でより大きくなるだろう。こうした状況を踏まえると、日米実質金利が縮小するという見通しになり難いため、経済ファンダメンタルズが大きく変化するとも想定し難い。

中東情勢がなかなか見通せない中、経済ファンダメンタルズの悪化予想が先立っている。明確な変化のきっかけをつかめないこともあって当面、対ドルの円相場では円安・ドル高傾向が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.