川上の物価上昇のすそ野の広がり

概要

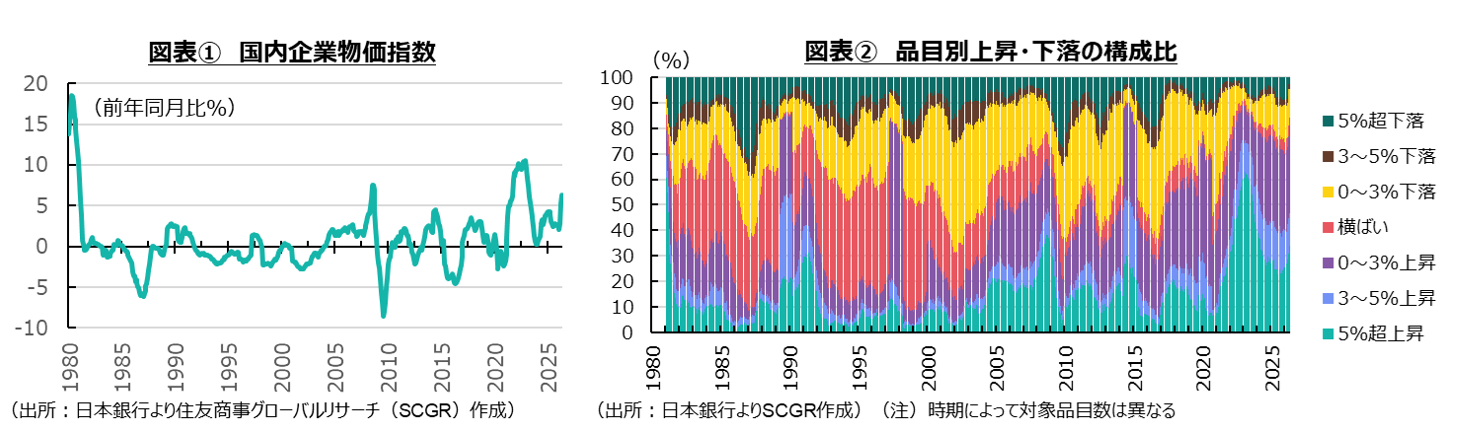

- 中東情勢の緊迫化を受けて、川上の物価上昇圧力が高まっている。5月の国内企業物価指数は前年同月比+6.3%と、2023年3月以来の伸び率になった。

- また、物価上昇のすそ野が広がっている点が注目される。国内企業物価指数の品目を見ると、価格が上昇している品目が大半を占めるようになっている。比較可能な1980年以降でも、その割合の大きさが目立っている。

- ホルムズ海峡の事実上の封鎖という現実を受けて、代替調達先を確保する動きが継続し、そうした対応策は当面生産者物価を高止まりさせる。足元で見られる企業物価指数の上昇のすそ野の広がりを踏まえると、価格転嫁がこれまで以上に円滑に進む可能性があることに注意が必要だろう。

1.川上の物価上昇圧力が高まる

2月末からの中東紛争の影響を受けて、物価上昇圧力が高まっている。特に、物価上昇圧力の高まりは、川上の物価指数である国内企業物価指数で顕著だ。5月の国内企業物価指数は前年同月比+6.3%となり、2023年3月(+7.4%)以来の伸び率になった(図表①)。上昇率は中東情勢の緊張が高まる前の2月時点で+2.1%まで縮小していたものの、そこからわずか3か月で3倍になった計算だ。

その内訳を見ると、エネルギーに関連して石油・石炭製品(+13.8%)や化学製品(+13.4%)、銅価格の上昇などを反映した非鉄金属(+42.2%)などの上昇が目立っている。石油・石炭・天然ガスの輸入物価指数(円ベース)も+47.0%と大幅に上昇しているため、今後の転嫁も踏まえれば、当面国内企業物価指数の上昇率が高止まりすると予想される。

実際、足元にかけて原油をはじめとして代替調達が進むものの、それは割高になる傾向がある。中東産など既存のものに比べて、例えば輸送距離が長くなり、燃料などの輸送コストがかかるからだ。その上、足元にかけて燃料価格や保険料なども上昇していることも、価格上昇に拍車をかけるだろう。

2.上昇品目の増加

こうした中で、物価上昇のすそ野が広がっている点が注目される。国内企業物価指数の品目について上昇・下落の構成比を計算すると、足元にかけて価格が上昇している品目の割合が高まっていることが確認できる(図表②)。

過去を振り返ると、物価が上昇していた1980年代や1990年代前半を見ると、価格が上昇している品目は全体の3割程度に限られた。しかし、デフレの時期になった1990年代後半から2000年代にかけて価格が上昇する品目は大幅に減少し、反対に価格が下落する品目の割合が高まった。2000年代前半になると、価格が小幅に上昇する品目がやや増えたものの、その半面、価格が据え置かれる品目が減少し、下落する品目が依然として多かった。

2010年代後半になって、価格が上昇する品目が増えるなど、ようやく変化が見られ始めた。その状況に、2022年以降の物価高騰局面が続いたことで、2つの現象が表れた。

1つ目は、上昇幅が2022年からの物価高騰局面でより大きくなったことだ。この頃、海外経済も歴史的な物価高騰局面に入り、日本の輸入物価が上昇したこと、円安・ドル高が進んだことで円ベースの輸入物価の上昇に拍車がかかったことで、5%超の上昇品目の割合が大幅に増えた。

2つ目は、物価上昇局面が長期化したことだ。2010年代後半から、企業が原材料価格の上昇圧力を受け続けてきたことで、創意工夫や生産性向上によって吸収できる余地が次第に狭められてきた。

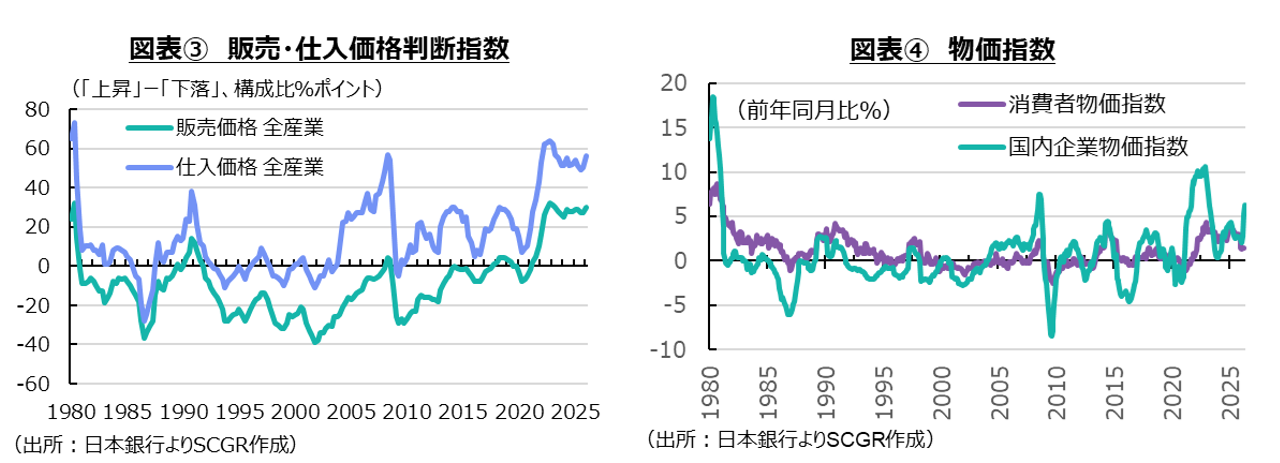

このように、上昇率の大きさと長期化の2つの要因によって、企業はコスト増を吸収できずに、販売価格へ転嫁することになった。こうした状況は、日本銀行「短観」の販売・仕入価格判断からも読み取れる(図表③)。例えば、仕入価格判断指数は2010年代後半に、それ以前よりも上昇しており、その状態が継続していた。企業の物価見通しもかつてよりも高まっており、物価が上昇することが前提条件になりつつある。

3.物価が上昇する前提に

現在の企業物価指数の上昇は、中東情勢次第とも言える。その一方で、たとえ状況が改善に向かったとしても、ホルムズ海峡の通航が2026年2月以前と同じような状態に戻るとは想定し難い。なぜなら、ホルムズ海峡が事実上封鎖されることが明らかになった現在、再び緊張が高まれば、海峡が封鎖される可能性を否定できないからだ。そのため、企業が代替調達を確保しようとする動きは継続するだろう。

これまで中東産に依存してきたことには、それが選択されてきた相応の理由がある。例えば、日本までの輸入が20日前後と比較的短く、輸送費用なども相対的に安かったからだろう。しかし、代替調達を増やすということは、結果的にコスト高になりやすい。足元では、米国などから原油や石油製品の輸入を増やしており、当面、国内企業物価指数の上昇率が高止まりすることが想定され、この状況が今後の物価高を想起させる一因になっている。

また、ホルムズ海峡以外でも、供給網が寸断された場合の迂回ルートや代替調達を模索する動きも広がると考えられる。コロナ禍に加えて、今回の中東情勢の緊迫化、経済安全保障などの観点から、数量を確保することの重要性が再認識されていることもある。実際、中東地域からの原油や石油製品の依存度が高い日本では、関連産業が減産するなど生産調整に追い込まれた。その一方で、欧米ではそれらの関連産業が増産する動きも見られており、状況は異なったものになっている。

これらのコスト高は消費者に転嫁され、消費者物価指数を押し上げることになる。電気・ガス代補助金などによって抑制されている消費者物価指数の上昇ペースが一段と加速する可能性がある(図表④)。足元で見られる企業物価指数の上昇のすそ野の広がりを踏まえると、価格転嫁がこれまで以上に円滑に進む可能性があることに注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.