中南米へのエルニーニョによる経済影響

調査レポート

概要

世界気象機関(WMO)が、2026年にエルニーニョ現象が発生したと発表した。これまで中南米においては、エルニーニョやラニーニャなどの気候変動が、農業や漁業など一次産業を通じて、各国の経済へも大きな影響を及ぼしてきた。本レポートでは、世界経済への波及も含め、特に影響が大きくなるブラジル、アルゼンチン、ペルーを取り上げ、可能性過去の経緯を踏まえながら、その影響について考察する。

1.エルニーニョと中南米の脆弱性

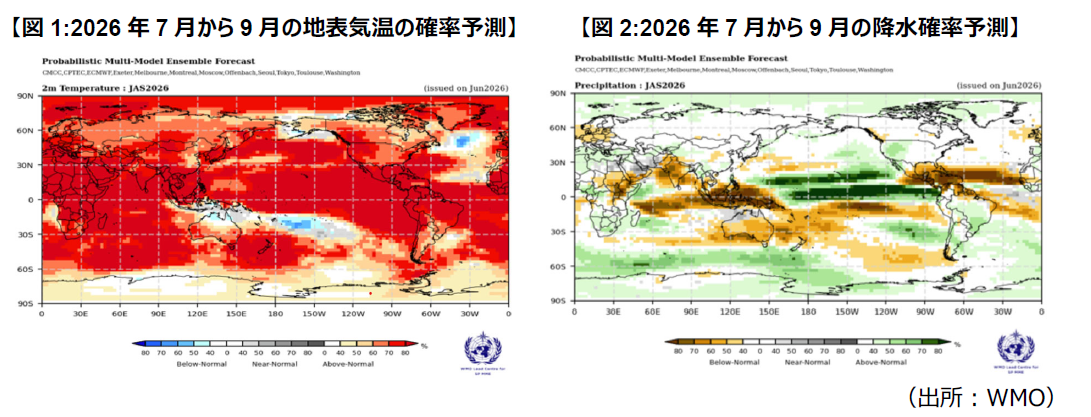

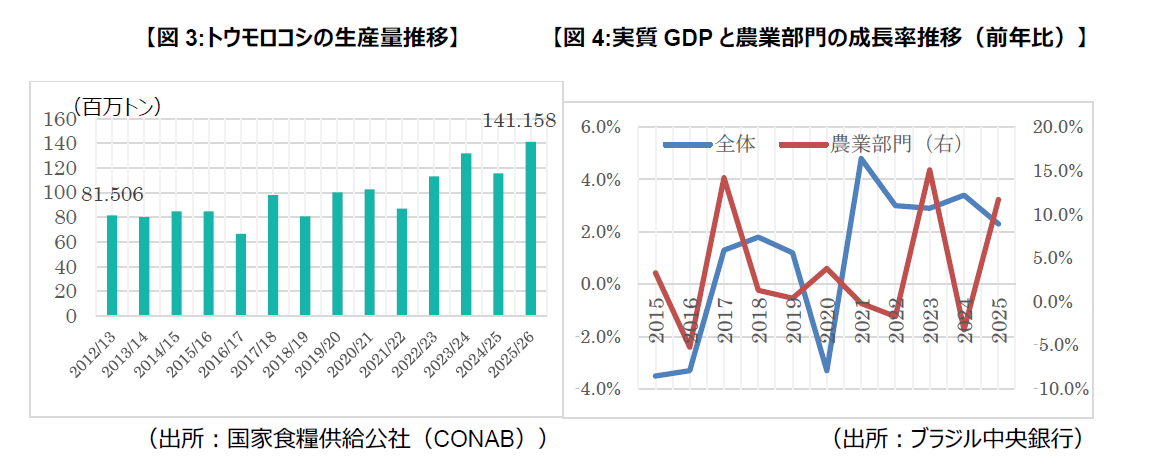

2026年7月3日、WMOはエルニーニョ現象が発生したと発表した。7月から9月にかけて急速に発達するとみられており、今回はその影響が甚大となるスーパーエルニーニョとなる可能性も報じられている。エルニーニョ現象は、太平洋の南米沿岸にかけての海面水温が平年より異常に高くなり、その状態が数か月から1年程度持続する現象を指す。これまでも2〜7年の周期で発生しており、この影響として、世界各地に干ばつ、洪水、異常高温などの極端な気象イベントを引き起こしている。中南米では、農・漁業などの生産活動、輸出収入、および農村部の雇用などにおいて特に重要な役割を果たしていることから、この気候変動の直接的な影響を最も強く受ける地域のひとつとなっている。エルニーニョは、中南米においても地域ごとに異なる気象異常をもたらす。南米の南部(アルゼンチン中部・北部やブラジル南部)や、アンデス山脈の西側にあたるペルー・エクアドル沿岸部は豪雨と洪水をもたらす傾向がある。その一方で、ブラジル北部・中西部、およびコロンビアには深刻な水不足と熱波をもたらす。特に、農業への影響としては、水不足・高温による単収低下、過剰降雨による作付け・収穫遅延や品質悪化、病害虫・家畜・物流への二次被害などが挙げられる。エルニーニョは中南米農業にプラスの影響をもたらすこともあるものの、地球温暖化の影響もあり、その影響はより予測不可能になってきており、警戒が強まっている。本レポートにおいては、過去の事例も参照しながら、ブラジル、アルゼンチン、ペルーを中心に、農業・水産業・マクロ経済に与える影響について考察する。

2.ブラジル:農作物への影響と農家の財政状況

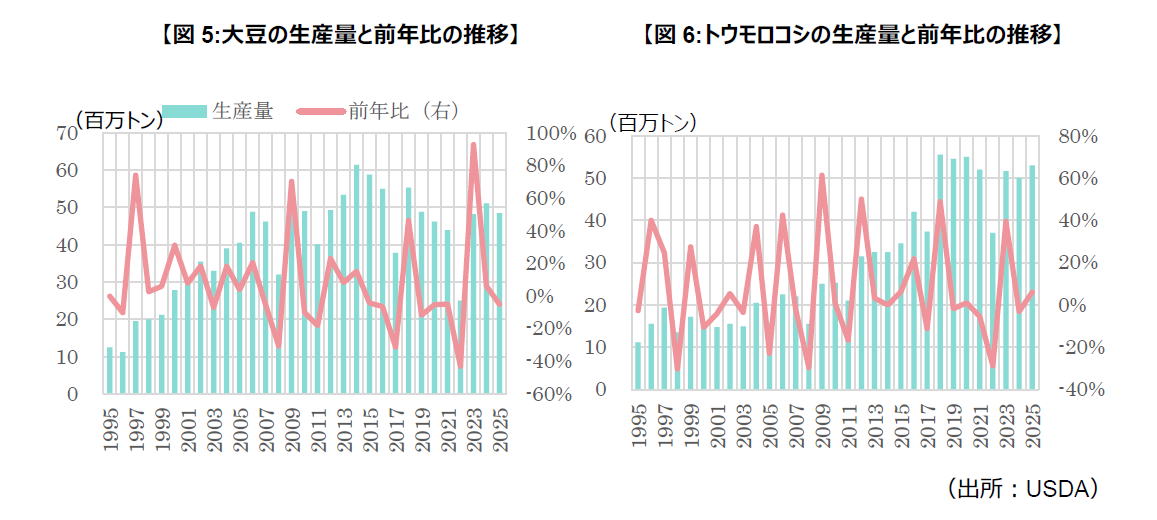

ブラジルは世界最大の大豆生産・輸出国であり、他にもトウモロコシ、コーヒー、砂糖などの農産物においても世界市場で極めて大きな存在感を持つ農業大国である。しかし、国土が広大で気候条件が地域ごとに大きく異なるため、エルニーニョ現象による影響は一様ではなく、地域によって正反対の事象が同時に発生するという構造的な特徴を持つ。北部・北東部・中西部(アマゾン流域、マトピバ地域、マットグロッソ州など)では、大豆や二期作トウモロコシ(サフリーニャ)、綿花が主に栽培されているが、エルニーニョ発生時には降雨不足と高温が顕著となり、播種の遅れや受粉期の水不足による収量低下が発生しやすい。一方、南部(パラナ州、サンタカタリーナ州、リオグランデ・ド・スル州など)では、大豆に加えて米、小麦、畜産が盛んであるが、同じエルニーニョでも過剰な降雨や洪水が発生し、収穫作業の遅延、品質低下、さらには道路や貯蔵施設といったインフラの被害が大きな問題となる。

このような地域差を背景に、2023〜2024年シーズンに発生した強いエルニーニョは、ブラジル農業全体に深刻な打撃を与えた。中西部・北部では記録的な干ばつと熱波により大豆の播種が大幅に遅れ、一部では再播種が必要となり、種子や肥料の追加投入によって生産コストが急増した。その結果、大豆の収穫時期が後ろ倒しとなり、同じ土地で栽培される二期作トウモロコシの植え付けも遅延した。この遅れによって、トウモロコシの重要な生育段階が乾季や霜のリスクが高い時期に重なり、全国のトウモロコシ生産量は前年比で12.4%減少する大幅な減産となった。

同時に南部では逆の現象が起こった。特にリオグランデ・ド・スル州では、2024年4月末から5月にかけて平年を大きく上回る豪雨が発生し、州の大部分が被災する歴史的災害となった。降雨の増加が一定の範囲に収まれば、むしろ生産量を増やすこともありえるが、この洪水によって収穫直前の大豆が大量に失われたほか、サイロの浸水や停電、物流網の寸断などが発生し、米や小麦だけでなく畜産や酪農にも深刻な影響が及んだ。農業部門のGDPは変動が多いものの、2024年のブラジル農業部門のGDP成長率は前年比で▲3.2%となり、農業が国全体の経済に与える影響の大きさが改めて顕在化した。

さらに2026年時点では、気候リスクに加えて深刻なのが農家の財務状況の悪化である。ブラジルの政策金利(Selic)はインフレ抑制のため高水準に維持されており、農業投資のために借入に依存してきた農家にとって金利負担が急増している。また、中東紛争による肥料などのコストの高騰が収益を圧迫する中、追加の資金調達も難しく資金繰りも厳しさを増しており、農家経営は厳しい状況にある。さらに、最近のレアル高は輸出には不利に働く。こうした状況の中で、債務返済が困難となった農家が司法保護を申請するケースが急増し、農業関連の金融やサプライチェーン全体に信用不安が広がっている。

気候変動と財務悪化が同時に進行する中では、単年度の不作でも内部留保や金融支援で乗り切ることのハードルが上がっており、小さな収量減やコスト増が農家の経営に響く脆弱な状態にある。この状況で再びエルニーニョの影響が強まれば、影響は農業分野にとどまらず、経済全体に波及する可能性がある。農産物輸出が減少すれば貿易黒字は縮小し、通貨レアルの下落圧力が高まる。また、食料供給が不足すれば国内の食品価格が上昇し、インフレが再燃する可能性もある。こうした中で中央銀行が利下げできず、むしろ追加の利上げを迫られると、景気停滞とインフレが同時に進行する状況に陥るリスクがある。農業関連を含めるとブラジル経済の約4分の1を占める重要なセクターであるため、農業の不振が続けば、国全体のGDP成長率を押し下げることにもなりかねない。

3.アルゼンチン:豊作期待も、想定外のリスク再来の可能性も

アルゼンチンのパンパ地域を中心とする大豆・トウモロコシ生産地帯では、エルニーニョは長年にわたり「恵みの雨」として受け止められてきた。南米の大西洋側に位置するアルゼンチン、パラグアイ、ウルグアイでは、強いエルニーニョが発生すると平年より降雨量が増え、それが農業生産を押し上げる傾向があるとされてきた。アルゼンチンでは、これまで遺伝子組み換えによる大豆ブームや、作物ごとの輸出税の動向が影響し、単年ごとの生産量へのエルニーニョの影響が判別しづらくはあるものの、1997~98年の強いエルニーニョの際には、アルゼンチンの大豆収量が過去5年平均を大きく上回る豊作となり、干ばつを招きやすいラニーニャとは対照的に、農業とマクロ経済を支える好材料とみなされていた。

しかし、この見方は近年大きく揺らいでいる。2023~24年のエルニーニョでは、確かに降雨そのものは農業にとって追い風となる面があったものの、その効果を打ち消す新たなリスクが表面化した。温暖化によって冬の気温が高めに推移したことに加え、エルニーニョによる多雨が重なった結果、病害虫が発生しやすい環境が整ってしまった(トウモロコシヨコバイ)。この害虫はトウモロコシに深刻な被害を与えるため、生産現場では収量の大幅な低下が問題となった。穀物取引所の推計でも、2023~24年度のトウモロコシ生産見通しは当初想定から大きく下方修正され、被害額は20億米ドルを超えるとの見方が示された。つまり、これまで当然視されてきた「エルニーニョ=増産」という図式は、もはやそのまま当てはまらなくなっている。

こうした気候面の変化に加え、2026年のアルゼンチン農業を考えるうえでは、国内の経済・政策環境も無視できない。高インフレとアルゼンチンペソ安が生産コストを強く押し上げている。為替制度の見直しや通貨切り下げが進むなかで、肥料、農薬、農業機械の部品など、輸入材の価格は上昇しやすい構造にある。ブラジルと同様に肥料も輸入に依存していることから、肥料価格の高騰は農家の採算を一段と悪化させる。また、従来輸出作物には作物ごとに輸出税が課せられてきたことや、作物のコストや害虫の発生動向などが生産する作物の選別含め、生産に影響してきた。こうしたことから、2026年の農作物への影響は、複数の要因が絡み合う不安定なものになると考えられる。大豆については十分な降雨が確保されれば生産回復や増産が期待でき、外貨獲得の面では一定の支えとなる可能性がある。一方で、トウモロコシについては、前回の病害被害の記憶と防除コストの増大が重荷となり、農家が作付けをより管理しやすい大豆へ切り替える動きが強まる可能性がある。生産環境が不安定化する一方で、ミレイ政権は順次輸出税の廃止、削減へと舵を切っていることは農業にとっては「追い風」になるとみられる。

それでも、アルゼンチンにおける2026年のエルニーニョは、かつてのように単純な豊作要因として評価することはできない。降雨増加による生産押し上げ効果は依然として期待できるものの、温暖化に伴う病害虫リスク、高インフレとペソ安によるコスト上昇、物流インフラの脆弱さが重なれば、農業と経済への影響はむしろ不安定さを増すことには注意が必要になる。

4.ペルー:漁獲量と世界経済への影響

エルニーニョ現象が発生する度に海の環境も大きく変化することから、世界最大規模とされるペルーのアンチョビ漁業に深刻な打撃を与えてきた。通常、この海域ではフンボルト海流によって冷たく栄養分に富んだ深層水が湧き上がり、植物プランクトンが豊富に発生する。その結果、アンチョビが大量に生息し、世界有数の漁場が形成されている。ペルーの漁業は世界の魚粉生産の約20%を支えており、国際的にも重要な役割を果たしている。しかしエルニーニョ発生にって、暖かい海水が入り込み急激に環境が変化することで、プランクトンは激減する。これによりアンチョビは冷たい水を求めて深海や南方へ移動するか、場合によっては死滅することで、漁獲量は減少する。

実際に1997年から1998年にかけての強いエルニーニョでは、資源量が激減し、魚粉の輸出量も前年比で60%以上も落ち込んだ。さらに2023年にも海水温の上昇により稚魚の割合が高まったため、資源保護を目的として漁期の中止や短縮が行われた。この結果、魚粉や魚油の輸出は大幅に減少し、損失額は14億米ドルを超え、水産業の収益は17%減少し、ペルーの国内総生産は約0.5%押し下げられた。2008年以降は漁獲枠制度によって「持続可能な資源管理」が進められているが、異常気象の影響は依然として大きい。

こうした影響はペルー国内にとどまらない。魚粉は養殖サーモンやエビ、さらには豚や鶏の飼料として使われる重要なタンパク源であるため、供給不足が起きると世界中で飼料価格が上昇する。その結果、肉や魚介類の価格上昇を招き、世界的な食料インフレの一因となる。

さらに、この影響は単年で終わらない場合もある。2023年に発生した強いエルニーニョの影響によって、アンチョビの資源量は低下し、稚魚の比率の増加など翌年以降にもその影響が残った。2026年はエルニーニョの発生前からすでに、ペルーの魚粉生産の低迷が懸念されていた。IMARPE(ペルー海洋研究所)の調査では2026年初頭の資源量は大幅に減っており、PRODUCE(ペルー生産省)は、漁獲枠を前年同期比で約3割減少させている。ペルーの魚粉が経済全体に占める割合は1%程度と小さいものの、単一国の漁業動向がここまで市場全体を動かすのは、供給集中度の高さと代替困難性に由来する。仮に2026年に再びエルニーニョが強まれば、その影響は2027年以降の資源量にも深刻に現れ、供給制約が長期化する可能性がある。さらに、この問題は国際的な産業構造にも影響を与える。中国は世界最大の魚粉輸入国であり、チリやエクアドルなどの養殖大国も大きな打撃を受ける。また、魚粉の代替として大豆ミールや昆虫タンパクへのシフトが進められているが、栄養特性の違いから完全な代替は難しく、コスト増か品質低下のいずれかを受け入れざるを得ない。供給不足が起きると世界中で飼料価格が上昇する。その結果、肉や魚介類の価格上昇を招き、世界的な食料インフレの一因となる。

さらに、現在のペルーは国内の事情によって被害が拡大しやすい状態にある。政治の不安定さにより、予防的な投資が遅れており、災害発生時の対応も混乱しやすい。現在のバルカサル暫定大統領は、既に非常事態宣言を発令して、エルニーニョに備えているが、2026年7月に就任するケイコ・フジモリ大統領が具体的にどのような対応をおこなうかにも注目が集まる。

5.まとめ

2026年7月に発表されたエルニーニョ現象は、単なる局所的な異常気象にとどまらず、中南米地域、ひいては世界のマクロ経済を揺るがしかねない複合的なリスクとして顕在化しつつある。また、過去のエルニーニョ期とは異なり、今回の事象は各国が抱える構造的なマクロ経済の脆弱性や地政学的なコスト高騰と同時に進行している点が極めて深刻となっている。

短・中期的なリスクとしては、ブラジルの農業部門の不振やペルーの水産業低迷など、直接各国のGDP成長率を押し下げることや、主要な外貨獲得源である農水産品の輸出が減少することで、貿易黒字が縮小し、各国通貨(レアル、ペソなど)の下落圧力が強まることが考えられるほか、供給ショック(穀物減産や魚粉不足による飼料価格高騰)は、国内外で食品インフレを再燃させることで、中央銀行は景気下支えのための利下げに動けず、むしろインフレ抑制のための追加利上げを迫られるという、スタグフレーションに直面する恐れもある。

今回のエルニーニョを乗り切り、中長期的な回復力を高めるためには、金融・産業基盤の信用不安リスク対応も必要となる。高金利や生産コスト高で厳しくなる農家の財務状況は極めて脆弱になっており、単年度の不作が全体の信用不安を招かないよう、政府や金融機関による機動的な資金繰り支援や債務再編の枠組みの設定も考えられる。また、ペルーにおける2026年7月のケイコ・フジモリ新大統領への政権移行など、政治的な端境期における対応の遅れは被害を拡大させる要因となる。アルゼンチンにおける輸出税減税のような政策的追い風を活かし、災害に対応できるインフラの整備体制を維持できるかも問われてくるだろう。しかし、地球温暖化との相乗効果により、従来のエルニーニョの単純な経験則は通用しなくなってきていることから、その対応はより困難になることが予想される。

以上

<SCGR調査レポート・バックナンバー>

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.