物価上昇の裾野の広がりと期待の高まり

概要

- ここ数年、政策効果によって物価上昇率が歪んでおり、物価上昇率の見え方と実体が異なるケースも少なくない。川上から川下の物価指数を見ると、上昇の裾野が広がっていること、企業や家計の期待インフレ率が高まっていることが確認できる。

- 物価の基調の見方と異なる物価の実体から、物価上昇への対応が遅れたことで、その痛みを拡大させてしまった面もある。デフレに戻ることへの警戒感があったことは事実であるものの、物価抑制の面で後手に回ってしまった印象は否めない。物価の実体と政策の間に齟齬が生まれ、それが物価抑制の遅れから個人消費に下押し圧力をかけるなど、悪影響が及ぶことが懸念される。

1. デフレではない状況

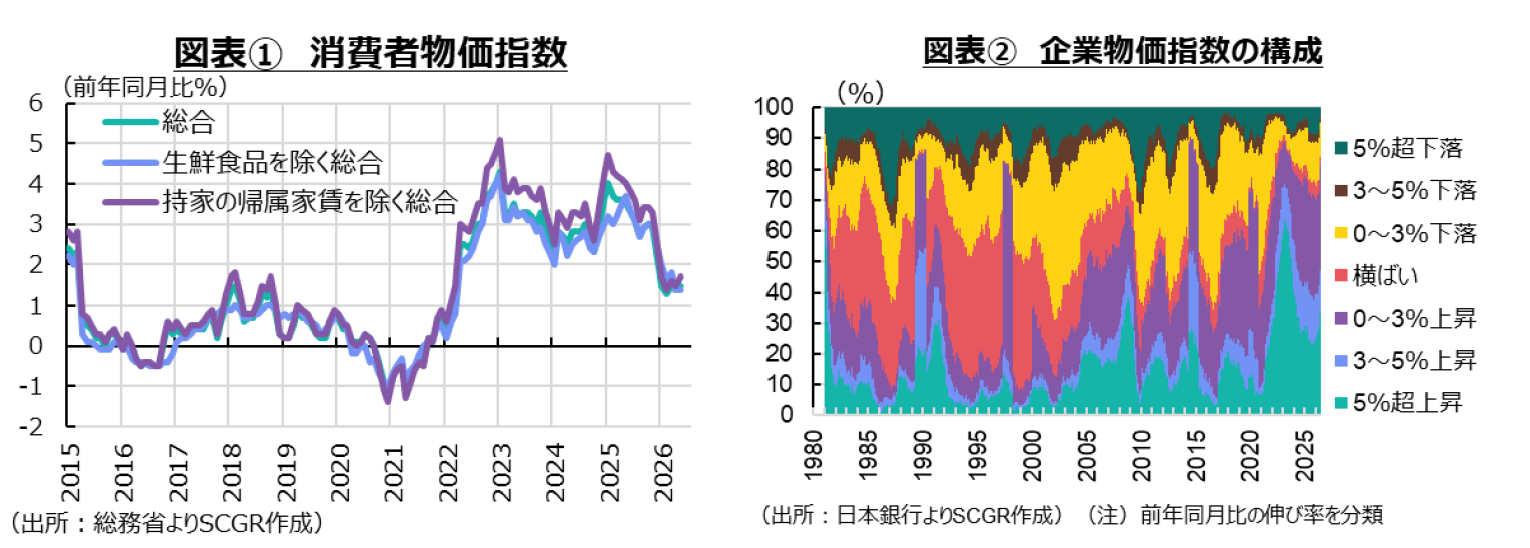

総務省によると、5月の消費者物価指数(総合)は前年同月比+1.5%だった。上昇率は1月以降、5か月連続で2%を下回っている(図表①)。ただし、ガソリンの暫定税率の廃止などによってエネルギー価格が▲0.93ポイント、私立高校授業料の実質無償化によって▲0.18ポイントほど物価上昇率を押し下げており、それらの政策効果がなければ消費者物価指数は2%台の上昇を続けていた計算になる。そのため、2022年4月以降の2%超の上昇トレンドは現在も継続しているとみられる。

ここ数年、政策効果によって物価上昇率が歪んでおり、物価上昇率の見え方と実体が異なるケースも少なくない。そこで、物価上昇の傾向の継続について、物価上昇のすそ野の広がりや期待インフレ率の上昇などから整理してみる。

2. 価格上昇の裾野の広がり

まず、川上のモノの物価である企業向け物価指数について上昇率を品目別に分類すると、5月時点で515品目中418品目、すなわち80%超の品目で価格が上昇していた(図表②)。これまで上昇品目割合が80%超になったのは消費税率引き上げ時を除くと、2022~23年と足元のみであり、物価上昇の広がりは過去40年で最大規模になっている。また、5%超の割合が高まっていることも現在の物価上昇局面の特徴として挙げられる。

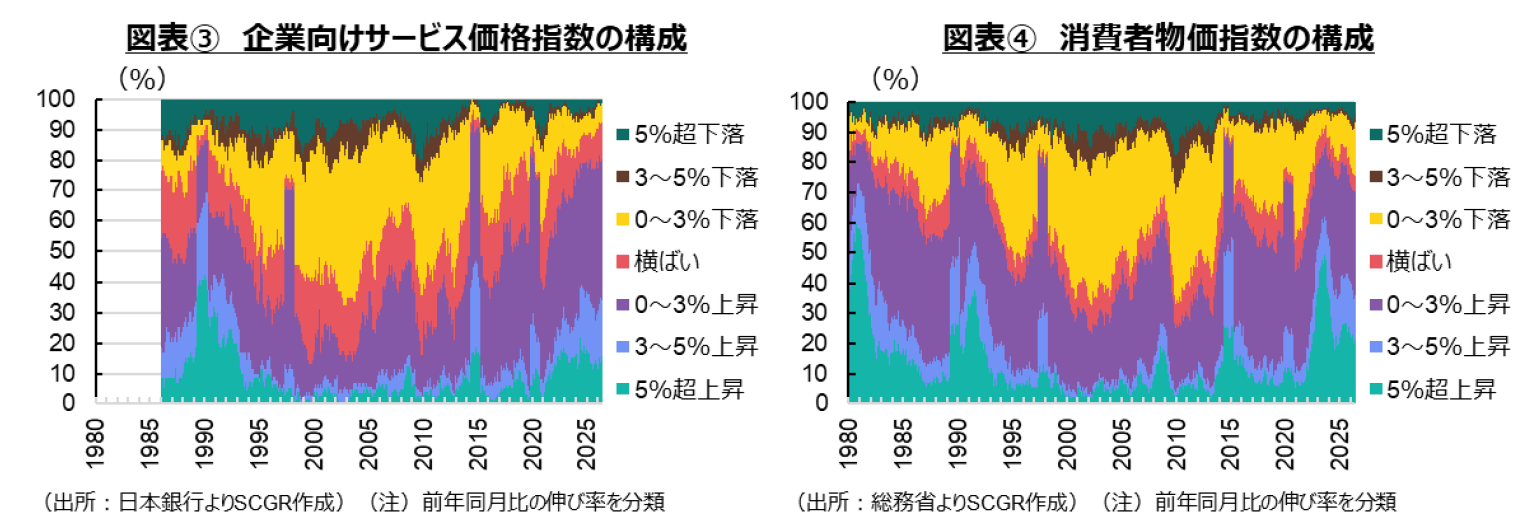

次に、川上のサービス価格でも、裾野の広がりが観察される。企業向けサービス価格では、5月時点で146品目中117品目と、80%超の品目の価格が上昇していた(図表③)。企業物価指数とは異なり、価格が上昇した品目の割合が直近で80%を超えたのは2025年4月であり、その後2026年2月に再び超えるまで80%を小幅に下回るところにとどまっていた。このため、モノの価格からやや遅れて価格上昇の裾野が広がってきたと言える。また、5%超の上昇率の品目割合は増えてきたものの、財価格とは異なって、まだ1990年代前半を下回っている。サービス価格は3%未満の上昇率の品目割合が高いため、相対的に緩やかな上昇が続いているという特徴がある。ただし、上昇ペースは鈍いとは言え、価格上昇の裾野が広がっていることは財価格と共通している。

物価上昇を受けて、川下の消費者物価指数でも価格上昇の裾野の広がりが見られる(図表④)。消費税率引き上げの一時的な影響を除くと、足元の上昇の品目割合は1990年代前半以来の高さになっている。消費者物価指数の前年同月比の上昇率は2021年9月にプラスに転じ、2022年4月から2026年12月にかけて4年以上も2%超で推移してきた。その間、特定の品目のみではなく、多くの財やサービスで価格が上昇するようになったことで物価上昇を後押ししてきたと改めて確認できる。

3. 期待インフレ率の高まり

こうした中で、物価に対する予想も上方にシフトしてきた。企業(生産者)と家計(消費者)がともに、将来的な物価上昇を予想するようになっており、それが実際の物価上昇を後押しする一因になってきた。

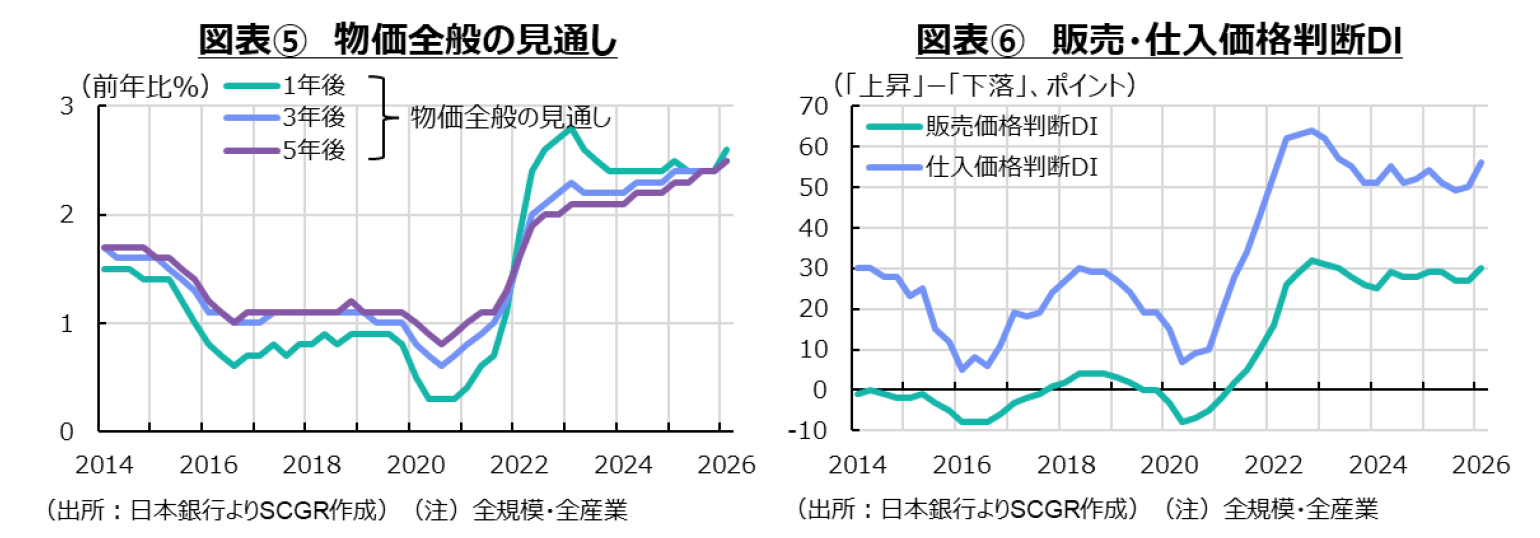

実際、日銀「短観」によると、企業の物価全般の見通しはこれまで上方修正されてきた(図表⑤)。2022年からの物価高騰局面とともに、物価見通しは上方修正され、かつ5年先という中期的な見通しも足元にかけて次第に切り上げている。これを踏まえると、企業は今後5年先にかけても、物価上昇率が2%超で推移すると予想していることになる。

そうした見通しは、仕入価格に加えて、販売価格を引き上げるという考えの企業が多いことからも裏付けられる(図表⑥)。日本だけではなく、世界各国・地域も同じように物価高騰に直面しており、原材料などの仕入価格の上昇率の大きさに加えて、上昇品目の多さなどもあって、企業が創意工夫などの生産性向上や利益圧縮によってコスト増を吸収できなくなり、販売価格に転嫁させざるを得なくなっているのだろう。また、2月末からの中東紛争によって、価格上昇よりも数量の確保に注力せざるを得なくなっていることも、価格上昇見通しを強めている一因だと考えられる。

こうした中で、消費者の期待インフレ率も上昇している(図表⑦)。1年先という短期だけではなく、5年先の中期の期待インフレ率も上昇している。実際の物価上昇率に一服感が見られているのに対して、消費者の期待インフレ率は上昇し続けている。これにも、消費者物価指数が捉える物価上昇と、消費者が体験している物価上昇の相違が表れており、後者の方が高いことを示唆している。もちろん、物価上昇が始まってから4年程度の時間が経過しており、物価が将来も上昇するという予想が定着しつつあることも、期待インフレ率の上昇の一因なのだろう。

4. 対応策の遅れへの懸念

物価の安定のために、金融政策が打たれている中で、物価の基調が重視される傾向がある。前述のように、各種の政策が物価上昇率に影響を及ぼしており、その傾向が見え難いことは事実だ。その一方で、価格上昇の裾野は広がっている上、期待インフレ率も高まっている中で、物価上昇の期間も長期化している。消費者が体感する物価上昇率は高まっているため、物価上昇への対応である利上げが遅れている可能性を否定し難くなっている。

対応が遅れたことで、物価上昇の痛みを拡大させてしまった面もある。消費者物価指数の上昇率の内訳を見ると、食料やエネルギーなど生活必需品の価格上昇の影響が大きい(図表⑧)。令和の米騒動のように、コメ価格の上昇を金融政策で抑えることが難しいことは事実であるものの、物価上昇の裾野が広がりつつあったことや、物価上昇率が2%を大幅に上回っていたことなどを踏まえれば、早期の対応策が必要だったのだろう。

そのため、デフレへ戻ることへの警戒感があったことは事実であるものの、物価抑制の面で後手に回ってしまった印象は否めない。これまでのような小幅な金利調整に対して、金融市場では事前の織り込みなどを通じて反応が見られる一方で、設備投資などを含めて実体経済では、それらを巡るビジネスリスクなど他の要因によって小幅な金利調整の効果は押しつぶされてしまう。金利調整が実体経済に波及するためには、相応の大きさをもった調整が必要になる。物価安定のためには、物価上昇率が高ければ、それを抑制するために金利を引き上げてゆき、物価上昇率が低ければ、物価押し上げのために金利を引き下げてゆく、という普通の金融政策を実施する必要がある。そうでないと、物価の実体と政策の間に齟齬が生まれ、それが物価抑制の遅れから個人消費に下押し圧力をかけるなど、悪影響が及ぶことが懸念される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.