緊迫続くイラン情勢とアフリカへの影響:(2)南部アフリカ

2026年4月21日執筆

概要

- 南部アフリカは、域内のGDPの約6割を占める南アフリカ(以下、南ア)の経済動向に景気が左右されやすい。南ア経済の低迷を受けて、地域の2026年の実質GDP成長率は1.8%程度に留まると予測される。

- イラン情勢の緊迫化に伴う油価高騰・供給逼迫は、石油精製品の輸入依存度が高い南部アフリカでのインフレ圧力を強める。燃料価格高騰を避けるために政府が補助金の支給や減税措置を続ければ、各国で財政悪化や通貨安が進展し、さらに景気を下押しするリスクとなる。

- 燃料・肥料の供給制約は鉱業(南ア、カッパーベルト)や農業のコスト増を招き、成長を一段と押し下げ得る一方、モザンビークの液化天然ガス(LNG)やアンゴラでの油田開発など、エネルギー開発を加速させる契機にもなり得る。

1.はじめに

2月28日に米国・イスラエルによるイランへの共同軍事作戦が開始された。米・イラン間の交渉・協議により、今後一時的な停戦に至ったとしても、依然として恒久的な停戦までの道のりは不透明である。そして、中東紛争とホルムズ海峡の封鎖・通航制限は、中東地域に近接するサブサハラ・アフリカ(以下、サブサハラ)各国経済に、濃淡の違いはあれど、影響を及ぼす。本稿では南アフリカを中心とする南部アフリカ経済への影響を考察する。(なお、中東地域に地理的に最も近く、エネルギー依存度が高い東アフリカ経済への影響については、「緊迫するイラン情勢とアフリカへの影響:(1)東アフリカ(2026年4月9日)」を参照されたい)

2.南部アフリカ概要

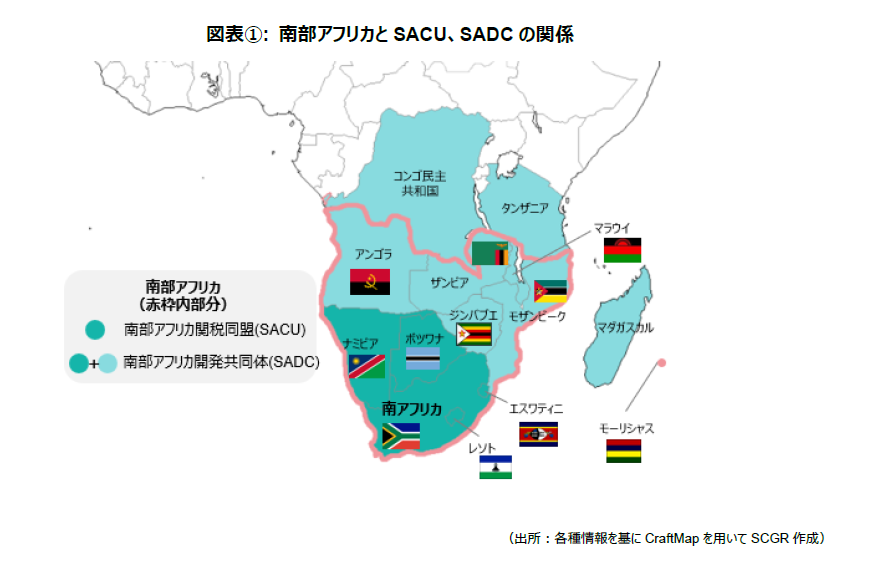

東アフリカと同様に、「南部アフリカ」という地域についても統一した定義はない。そこで本稿では、国連経済社会局(UNDESA)が定義する南部アフリカ11か国(下図赤枠内)を対象とする。

- 南アフリカ中心の経済・政治体制

南部アフリカの総人口は約2.1億人(2025年、世銀)。南部アフリカのGDP全体の57%は、サブサハラ全体のGDPの約20%を占める南アフリカ(以下、南ア)一国で構成されている。したがって、南部アフリカ経済圏における南アの影響力は極めて大きい。

その南アを中心に、周辺のボツワナ、ナミビア、レソト、エスワティニ(旧スワジランド)を加えた5か国は1910年の英国植民地時代に設立された、「南部アフリカ関税同盟(SACU)に属している(図表①参照)。SACUは対外共通関税を導入しており、関税収入を加盟国に分配する方式をとっている。SACUに限ると、南アのGDPは全体の9割に上り、南アの経済規模が突出して大きい。そのため、SACUのシステムは、主に南アの輸入で生じた関税収入を近隣国に分配することで、南アが周辺国への影響力を維持する状態を制度的に担保している。例えばエスワティニでは、SACUからの分配額が国家歳入の約半分を占めている。さらに、ナミビア、レソト、エスワティニについては独自通貨を有しているものの、南アの通貨ランドと等価交換されている。これは、南ア以外のSACU加盟国が、ほぼ南ア経済に従属していることを意味している。

このSACUを中心として、同心円状に拡大した地域経済共同体(RECs)が「南部アフリカ開発共同体(SADC)」だ(図表①参照)。SADCは1992年に設立され、コンゴ民主共和国(DRC)、タンザニアを含め16か国が加盟している(なお、DRCとタンザニアは「東アフリカ共同体(EAC)」の双方に加盟している)。SADC域内では、SACUほどの経済統合は進んでいないものの、域内関税撤廃のほか、欧州連合(EU)との経済連携協定(EPA)との締結に加え、常設軍ではないがSADC待機軍を有するなど、地域の安全保障面でも協力を深化している。

- アフリカ有数の鉱業地域

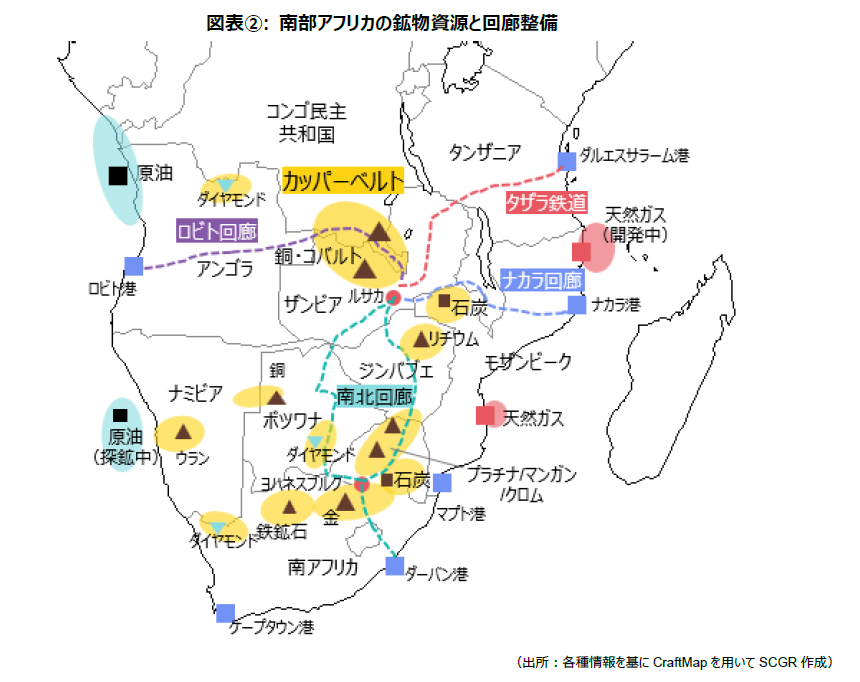

南部アフリカは、サブサハラの中でもGDPに占める鉱業(注1)の割合が最も高い地域だ(26.6%)。例えば、世界有数の銅産出国・ザンビアでは、GDPの約3割が鉱業だ。ボツワナのダイヤモンドは政府歳入の3割に達する。アンゴラでは輸出の8割が原油だ(2024年)。農業が産業の主体である東アフリカとは対照的に、南部アフリカ経済は鉱業を中心に成り立っている(図表②参照)。したがって、鉱業活動や需要に変化が生じれば、南部アフリカ経済全体に波及する。

- 鉱業が歴史の土台

南部アフリカの豊富なエネルギー・鉱物資源を巡っては、欧州各国の植民地下におかれていた時代から争奪戦が繰り広げられていた。例えば、ザンビアとコンゴ民主共和国(以下、DRC)にまたがる「カッパーベルト」の銅鉱山は、ザンビア側では英国が、DRC側では旧宗主国のベルギーと、英国の合弁会社「ユニオン・ミニエール社」が利権を支配していた。

南アフリカでは、オランダ系移民がトランスヴァール共和国、オレンジ自由国を建国した。しかし、1886年にヨハネスブルグで大規模な金鉱脈が発見された後、英国は二度に渡り「ボーア戦争」を仕掛け、両国を併合。金やダイヤモンドの権益を手中に収めた。なお、現在も「サブサハラのゲートウェー」であるヨハネスブルグは、ゴールドラッシュにより労働者が集まり、人口が急増した都市だ。金生産増加に伴い、金や鉱山機械などの商取引が盛んとなり、サブサハラで最も近代的な金融システムを持つ南ア経済の基盤を形成した。したがって、鉱業は南部アフリカにとって過去から現在に至るまでその中心にある。

- 回廊整備競争

その南部アフリカ域内では、主に鉱物輸送の円滑化のために、道路・鉄道整備を軸とする「経済回廊」の開発が複数進展している(図表②参照)。南アのダーバン港から内陸国のザンビアのカッパーベルトまでを結ぶ「南北回廊」や、同じくカッパーベルトからインド洋のナカラ港を結ぶ「ナカラ回廊」には日本政府も支援を行っている。そのほかにも、トランプ政権下で、重要鉱物の獲得に熱心な米国が参画する「ロビト回廊」では、カッパーベルトと大西洋間の物流効率化が図られている。中国も1970年代に整備したタンザニアのダルエスサラーム港からカッパーベルトを結ぶ「タンザン鉄道」のリハビリを進めている。

このように、南部アフリカに賦存する重要鉱物の獲得を巡って、各国による回廊整備も競争状態にある。

3.南部アフリカ経済

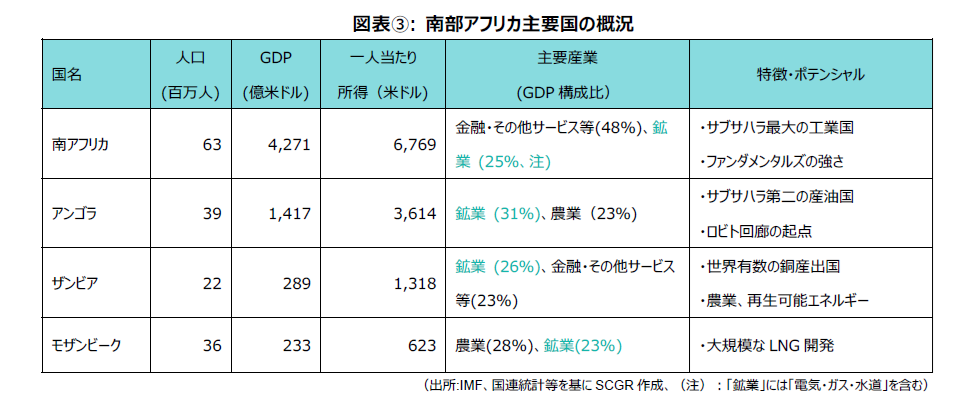

南部アフリカのGDPを国別にみると、南ア(4,271億ドル)、アンゴラ(1,417億ドル)、ジンバブエ(538億ドル)、ザンビア(289億ドル)、モザンビーク(223億ドル)の順で大きい(IMF、2025年4月、図表③参照)。本稿では通貨制度が不安定なジンバブエを除く、上記4か国を南部アフリカ主要国として考察を行う。

- 中東紛争前から、経済状況はまちまち

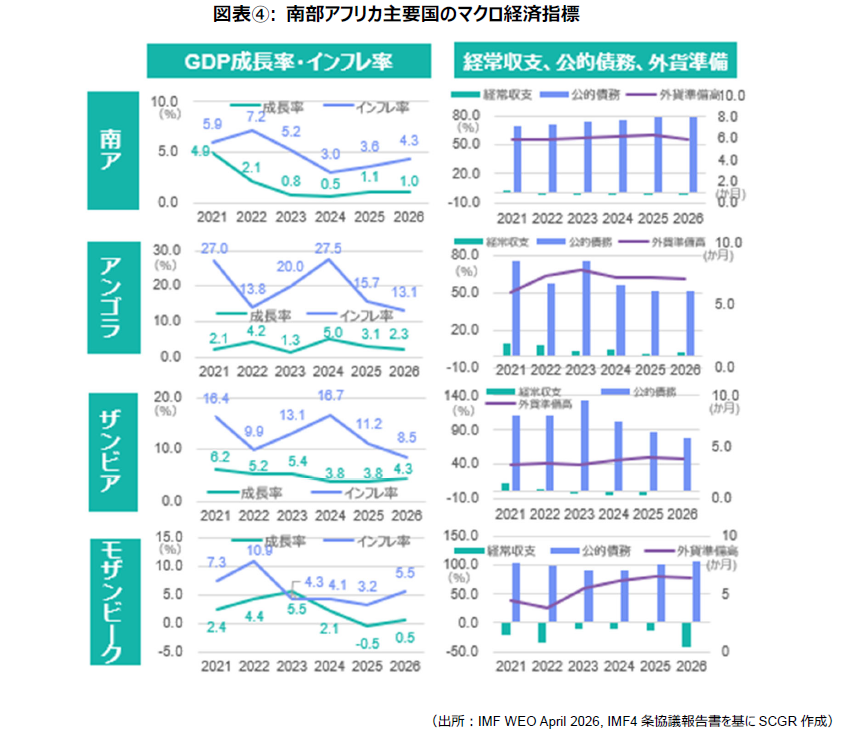

総じて鉱業を中心とした経済構造を有するこれら4か国だが、中東紛争開戦前から経済の状況はまちまちだった(図表④参照)。

南アでは、新型コロナ禍が収束した後も、電力公社Eskomによる電力供給の不安定化が深刻化。経済の建て直しが遅れた。さらに、運輸・港湾公社・トランスネットの経営不振と物流のボトルネック化が顕著となり、2023~24年の成長率は0%台に留まった。しかし、2025年以降、Eskomの電力供給は大幅に改善した。また、エネルギー純輸入国の南アは世界的な油価低迷の恩恵を受け、2025年通年でインフレ率が3%台に低下。南ア準備銀行(SARB)による金融緩和を受けて、GDPの約7割を占める個人消費が拡大した。それでも南アの経済成長率は1%台に留まっており、前述のとおり南部アフリカのGDP全体の6割弱を南ア一国で占めていることから、地域全体の成長率を1.8%に押し下げている。

産油国のアンゴラは、逆に油価低迷の影響により通貨クワンザ安が進んだことや、燃料補助金の削減により、インフレ率が10%台と高止まりしている。また、投資不足により油田の老朽化が進んだことを受け、原油生産量は2008年の日量約200万バレルをピークに、現在は同100万バレル程度に低下。その結果、過去5年の平均GDP成長率も3.1%と低調だ。

ザンビアは新型コロナ禍の2020年に債務不履行(デフォルト)に陥り、信用低下からインフレが20%台に急伸した。さらに2024年の大干ばつは、電源の8割以上を占める水力発電所の操業に影響を与え、インフレを長引かせた。しかし、その後の歴史的な銅価格の高騰を背景に、銅(粗銅、精製銅、銅鉱石)の生産・輸出量が伸び、経済は回復基調にある。

モザンビークは、仏・トタル・エナジーズらが開発を進めていた液化天然ガス(LNG)プロジェクトが、イスラム系過激派組織の襲撃により2021年に中断。2026年1月に工事がようやく再開されたが、プロジェクトの遅延や2024年10月の総選挙後の大規模な抗議活動により経済が停滞した。現在、国際通貨基金(IMF)も財政支援プログラムを見合わせていることもあり、公的債務は対GDP比で100%を超えるなど、サブサハラでは西アフリカのセネガルに並び危機的水準にある。

4.イラン情勢による南部アフリカへの影響

前述の通り、イラン情勢の緊迫化の前から、保有するエネルギー・鉱物資源や、経済構造の国ごとの違いから、南部アフリカでは総じて低成長が続いていた。そして、中東紛争の開戦の影響もまた、全体的にはネガティブな影響をもたらすものの、国ごとに異なるインパクトをもたらすとみられる。

- エネルギー・ショック

東アフリカと同様に、南部アフリカでもホルムズ海峡封鎖による油価高騰と、供給の逼迫は経済を直撃している。図表⑤のとおり、南部アフリカ各国の最大の輸入品は石油精製品だ。東アフリカほどではないが、中東諸国(アラブ首長国連邦、サウジアラビア、クウェート、カタール、バーレーン、オマーン)からの石油輸入量は南アで約6割、ザンビアで約5割、モザンビークで約7割と依存度が高い。また、国内に石油精製施設を持つ南アは、原油の輸入も行っている。原油は主にナイジェリアやアンゴラなど域内の産油国から調達しているが、国際的な市況価格の上昇と連動するため、原油輸入額は増加する。

興味深いのはアンゴラだ。アンゴラは伝統的な産油国でありながら、そのほとんどを原油として中国(51%)、インド等に輸出している。一方で、国内での石油精製能力の不足から、アンゴラでも最大の輸入品は石油精製品となっている状況だ(全体の21%)。

南部アフリカのほぼすべての国で石油精製品が最大の輸入品目であることから、油価高騰は、直接的に南部アフリカでのインフレ上昇圧力となる。インフレの過熱を抑えるために、政府・中銀が政策金利を引き上げれば、国内での消費や投資が低迷し、経済が減速していく可能性がある。同様の動きが東アフリカ諸国でも起こる可能性については、「緊迫するイラン情勢とアフリカへの影響:(1)東アフリカ」においても指摘したとおりだ。

- 各国でのエネルギーの混乱

各国では2月28日の開戦直後から石油精製品の調達への不安が広がっている。南アではガソリン・ディーゼル価格が30%程度上昇したことを受け、政府が4月1日から1か月間にわたり燃料税をリットル当たり3ランド(約27円)引き下げた。これにより2月に発表した2026/27年度予算案時点から約60億ランド(約540億円)歳入が減少する見通しだ。

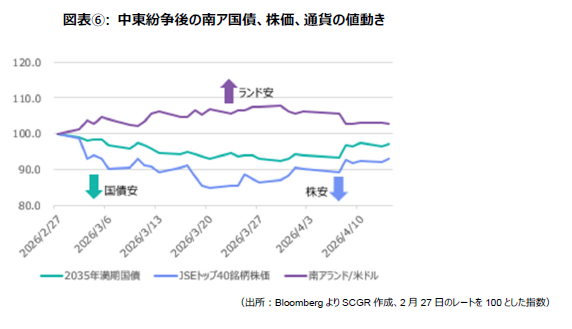

また、市場はすでに中東紛争が南ア経済にマイナスの影響を及ぼすことを織り込んでいる。開戦前の2月27日の南アの代表的な長期国債「2035年満期債(利率8:85%)」、ヨハネスブルグ証券取引所(JSE)トップ40企業銘柄の株価、南アの通貨ランドの対ドル為替レートを100とした指数を取ると、全てが開戦前より下落(図表⑥参照)。いわゆる「トリプル安」の状況だ。4月に入ってからはいずれも持ち直しの動きがみられるが、ランド安が続けば、輸入価格を押し上げ、インフレを加速させる要因となる。

ほかにもザンビアは国内の燃料価格高騰を抑制するため、3か月にわたり燃料税の凍結を発表。約1億ドルの歳入減が見込まれている。モザンビークのダニエル・チャポ大統領は4月13日に「燃料危機」が発生する可能性があると警告。各国での供給不安が広がるとともに、燃料価格上昇抑制のために政府が補助金の支給や減税を行えば、財政赤字の拡大につながり得る。財政悪化が進めば、市場の信用が低下し、自国通貨安を通じてインフレが再加速する恐れがある。

- 南アの原油備蓄と国内石油精製

南部アフリカ最大の石油精製施設を有する南アには、国内需要の2~3週間分を満たす約700~800万バレルの戦略的原油備蓄がある。しかし、アパルトヘイト政権下の1970~1980年代に、国際社会から石油禁輸制裁を受けていた南アは、国内需要の約1年分を賄う1億5,000万バレルの原油備蓄を保有していた。以前と比較すると、現在の備蓄量は大幅に減少している状況だ。これには1990年のアパルトヘイト廃止合意後に経済制裁が解除されたことに伴い、南アが中東諸国をはじめ海外からの石油精製品の調達を強化するといったエネルギー安全保障戦略の転換が大きく影響している。

また、南ア国内での石油精製能力も低下しているため、原油の備蓄では意味がないとの指摘もある(3月23日付、IOL紙)。現在、南ア国内での製油能力は1日あたり約25万バレルに留まっている。稼働中の精製施設は、国内石油化学最大手・SASOL(サソール)が所有するNatrefプラント(約10万バレル/日)と、同じくSASOLが禁輸時代の1980年代に開発した石炭液化技術(フィッシャー・トロプシュ法)を用いたCTLプラント(セクンダ、約15万バレル/日)の二基に留まっている。ケープタウンにあるAstron Energyの製油所(10万バレル/日)は折しもメンテナンス中で、4月中に再稼働するとの見通しだが、そのため石油精製品の国内供給が逼迫している。ほかにも、南アではモッセル・ベイにあるPetroSA所有のガス液化(GTL)プラント(約4万バレル/日)が沖合の天然ガスの枯渇により2020年に操業停止。2022年にはダーバンにあったSapref製油所(約18万バレル)が洪水の影響により操業停止に追い込まれ、石油備蓄施設への転換が進められるなど、国内での石油精製量は減少の一途を辿っていた。こうした状況下で生じた中東諸国からの石油輸入の減少・途絶は、南アのエネルギー安全保障の根本から見直す契機になるとみられる。

5.副次的な影響-鉱業が中心

- 南ア鉱業

言わずもがな、燃料価格の高騰・供給逼迫は、南部アフリカ諸国の経済の根幹をなす鉱業部門に悪影響を与える。南アフリカ鉱物評議会(Minerals Council South Africa)によると、南アの鉱業部門のコスト構造は、人件費が約1/4を占め、次いで金融・保険費用が約10%、そして輸送や操業に必要なガソリン・ディーゼルが約5.5%とのこと。しかし、燃料価格の上昇により投入コストが増加しても、最終的な製品である鉱物や金属に価格転嫁することはできないと懸念を示している(4月10日付、Moneyweb紙報道記事より)。

また、同協会は、南アでは電力料金が2007年比で1,000%上昇(10倍)しており、鉱業業界全体の経営を圧迫していると警鐘を鳴らしている。Eskomは2001年に英Financial Times紙に世界で最も優れた電力会社として表彰された過去を持つが、その後ANCの汚職の温床となり、維持管理が適切に行われなくなったことから2008年に全国規模の停電(ナショナル・ブラックアウト)が発生。その後も計画停電(ロードシェディング)が続き、経営再建のために政府が財政支援するなど南アの経済・財政の重しとなってきた。南アでは2025年に国内製鉄大手・アルセロール・ミタルズ(AMSA)が電力料金の高騰などを理由に複数の工場の閉鎖を決定。国内のフェロクロム加工業者も同様に生産減を強いられてきた。したがって、ただでさえ電力料金に悩まされている鉱業界全体にとって、イラン情勢を受けた油価高騰は「泣きっ面に蜂」となる。

現在、Eskomの発電量の約8割を占める石炭火力発電の操業は安定しているが、偶発的な事故や長期間のメンテナンスの必要性が生じた場合は、緊急用のディーゼル発電に頼らざるを得ない。仮に油価が高騰している現下の状況で発電用のディーゼル輸入が必要となれば、電力コストのさらなる上昇と、卸・小売価格への転嫁は不可避と想定される。

- カッパーベルトにも影響

さらに、カッパーベルトがあるザンビアなどの内陸国では、鉱物・金属を輸送するために必要な燃料価格の上昇が鉱山のオペレーションコスト増に直結する。また、鉱石から金属を抽出するために必要な硫黄をはじめとする資材の不足も操業に影響を及ぼす。石油・天然ガスの生成に際して副産物として生じる硫黄は、UAEやカタール等湾岸諸国が世界の生産量の約24%を占めている(米・アトランティック・カウンシル)。しかし、イラン情勢の緊迫化により硫黄の流通が滞っているため、硫黄価格は開戦前と比べて70%程度上昇している。

硫黄から作られる硫酸は、主に酸化銅鉱から粗銅を溶解・抽出(湿式精錬、リーチング)する過程で使用される。同じカッパーベルトの中でも、DRC側では酸化銅鉱の割合が高い一方、ザンビア側では硫化銅鉱の割合が高い。ザンビアの銅鉱山では硫化銅鉱を加熱して粗銅を溶錬・転炉(乾式精錬)する際に、副産物として発生する硫黄を回収している。そのため、酸化銅鉱が多いDRCの銅・コバルト鉱山での硫酸需要から、DRCの輸入品目のうち硫黄は石油に次いで2位(3.5%、2024年国連貿易統計)であり、うちほぼ全量がザンビアからの輸入となっている。しかし、ザンビア側でも酸化銅鉱の精錬等に一定程度の硫酸を使用することから、ザンビア政府は3月27日に硫黄・硫酸製品の輸出を許可制とするなど、流通規制を強化している(3月28日付、ロイター通信)。サブサハラ最大の銅・コバルト産出国のDRCの鉱山で硫黄・硫酸不足が長期化すれば、世界のサプライチェーンにも影響を及ぼしかねない。

- 肥料ショック、農業への影響も

また、南部アフリカは東アフリカと比べて相対的に農業よりも鉱業が産業の中心にあるが、マラウイやモザンビークなど農業が基幹産業となっている国も少なくない。葉タバコやトウモロコシなどの栽培が盛んなマラウイでは、石油精製品に次いで窒素肥料の輸入が多く、輸入全体の4%を占めている(2024年、国連貿易統計)。また、ザンビアでも窒素肥料は輸入品目で3番目に多い。そして窒素肥料の多くは、天然ガスを原料としたアンモニア/尿素から生産されており、その生産地がUAEやカタール等中東諸国である。マラウイやザンビアなど南部アフリカの国々は石油のみならず肥料についても中東からの輸入が多いため、中東からの肥料供給の減少は、農業に必要不可欠な農業資材である肥料の高騰を招き、生産コストを押し上げる。生産コストの増加分が価格に転嫁されると、食料の場合は地域全体の食料インフレの上昇を招く恐れがある。逆に何らかの事情で生産者が価格に転嫁できない場合は、経営規模が小さい農家のさらなる困窮を招く可能性がある。

柑橘類やワインなど輸出用作物の生産も盛んな南アでは、JSE上場企業の化学肥料大手・Omnia社などが窒素肥料等の国内生産を行い、南部アフリカ諸国にも輸出している。Omnia社は肥料の原料となるアンモニアの大部分を前述のSasolの石油精製プラントから調達しているが、合成肥料生産のためには窒素肥料以外にもリン酸肥料(モロッコが最大の生産国)、カリ肥料(ベラルーシ、カナダなどが主要生産国)の輸入も必要だ。そのため、作付け時期と世界的な肥料価格の高騰の次期が重なれば、南アの農業セクターにもネガティブな影響をもたらす恐れがある。

- 南ア経済が冷え込むと?

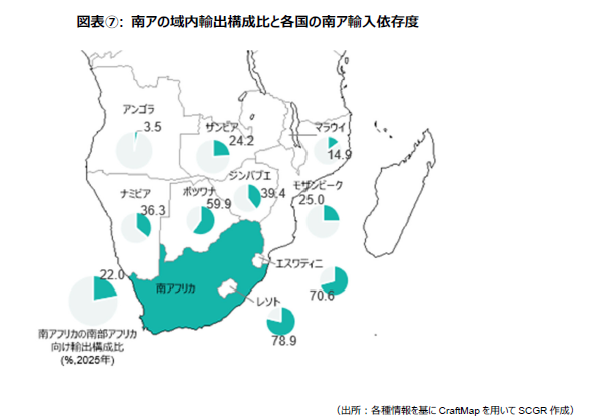

前述の通り、南ア以外の南部アフリカ諸国は、域内のGDPの57%を占める南ア経済に深く依存している。そのため、油価高騰、鉱業・農業部門への影響、インフレ上昇による消費の冷え込みなどを通じて南ア経済が減速すれば、地域全体の経済が冷え込みかねない。図表⑦のとおり、南アの輸出全体に占める南部アフリカ各国への輸出は全体の22.0%に留まる一方(南アの最大の輸出相手国は中国で11%、2025年国連貿易統計)で、レソトやエスワティニでは南アからの輸入が全体の7割を超えている。したがって、南アでインフレが再加速すれば、輸入品も値上がりし、南ア以外の国々でもインフレが加速する。

南ア経済が減速すると、南アの輸入額は減少する(ただし、油価高騰による石油・原油輸入額の増加とある程度相殺されるとみられる)。輸入の減少により、関税収入が減ると、SACU加盟国への分配額も減る。そうなれば、他の歳入基盤に乏しい周辺の経済規模の小さい国々の財政悪化をもたらす恐れがある。「南アがくしゃみをすると周辺国は風邪をひく」構造だ。

6.その中でチャンスも

- 新たなエネルギー開発

イラン情勢の緊張継続が、南部アフリカに新たな成長の機会をもたらす可能性もある。中東の産油・産ガス国へのエネルギー依存のリスクが今回の紛争で明らかになった中、南部アフリカ域内でのエネルギー開発を加速させる契機となり得る。

モザンビーク北部では、仏資源大手トタル・エナジーズらが年間1,300万トン規模のLNGプロジェクトの開発を進めているが、隣接するエリアで米・エクソン・モービルが年間1,800万トンのLNGプロジェクトの開始を検討している。中東紛争前から、エクソンらが2026年中に最終投資決定(FID)を行うとの観測が広がっていたが、世界的なLNGの代替調達需要の高まりは、エクソンらの投資の意思決定を後押しする可能性がある。

また、ナミビア沖の深海には、サブサハラでナイジェリア、アンゴラに次ぐ規模の原油埋蔵量が確認されている。これまでの探鉱活動では、英資源大手シェルや、米資源大手シェブロンなどが試掘を行うものの商業性が確認されなかったとして「空振り」に終わっている。しかし、トタル・エナジーズや、ブラジル資源大手・ペトロブラスなどのオイルメジャーは引き続き探鉱を続けている。イラン情勢を受けた油価高騰と調達先の多角化の必要性が、ナミビアでの探鉱活動を活発化させる可能性もある。

- 製油所整備の動きも

また、2024年に石油輸出国機構(OPEC)から脱退した一方で、新規の油田開発が遅れてきたアンゴラでも新たな動きがある。2025年、イタリア資源大手ENIと、英資源大手BPの合弁会社であるAzure Energyが日量最大6万バレルの原油生産を新たに開始した。さらにアンゴラでは、2025年に北部のカビンダで日量6万バレルの石油精製施設が稼働を開始した(2025年9月3日付、S&P Global)。これまで原油を輸出品しながらも、国内精製容量の不足から石油精製品を輸入に頼ってきたアンゴラだが、新製油所の稼働により国内供給の増加が見込まれる。

さらに、「ロビト回廊」の起点となる大西洋のロビト港では、日量20万バレルの石油を精製する「ロビト製油所」の建設が進められている。本格稼働すれば、アンゴラが原油のみならず、石油についても「純輸出国」に変貌する可能性を秘めている。アンゴラからの石油輸出が増加すれば、南部アフリカの国々にとっては石油輸入の中東依存を低める選択肢となるだろう。

- 喜望峰ルートの船舶増加

イラン情勢の緊迫化により、ホルムズ海峡や、バーブ・エルマンデブ海峡といった「チョークポイント(交通や輸送ルートが地理的に狭く集中する要衝)」を船舶が航行するリスクが高まったことにより、アフリカ南端の喜望峰経由の船舶通航量が増加している。ケープタウン商工会議所によると、3月前半の船舶の通航量は前年比で112%増(約2.1倍)に増加した(3月11日付、IOL紙)。ヨーロッパ~アジアからアジア向けの船舶が喜望峰経由で航行する場合、スエズ運河を通航する場合と比べて、10~14日ほど追加で時間を要し、その分のバンカー燃料や保険も必要となる。しかし、リスク回避のため喜望峰経由を希望する荷主・船会社が増加している。

特にバンカー燃料の補給基地となるケープタウンや、アルゴア湾、ダーバン、ナミビアのリューデリッツ、モーリシャスのポートルイスなどで給油のために寄港する船舶の増加が報じられている。燃料や船舶関係のサービスで一時的に活況を呈しているが、南部アフリカでの燃料供給自体が逼迫すれば、喜望峰経由ルートの船舶航行の妨げになる恐れがある。

- 電力への影響は限定的か

南部アフリカでは石油の外部依存度は高いが、東アフリカ同様、電力の電源に関しては地域資源を有効活用する「地産地消」型である。そのため、イラン情勢による電力部門への影響は現時点で限定的とみられる。

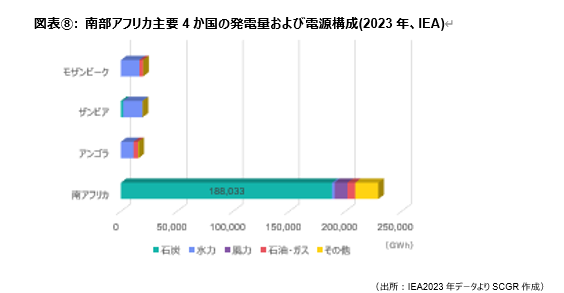

南アは再生可能エネルギーの導入を進めているが、依然として約8割の電源を国内で豊富に産出される石炭を用いた火力発電に依存している(2023年、IEA、図表⑧参照)。前述の通り、Eskomが安定的に国内の石炭火力発電所の維持管理ができれば、緊急発電のディーゼル輸入需要が急激に高まることはない見込みだ。

また、ザンビア、アンゴラ、モザンビークでも水力発電が電源全体の7割以上を占めている。南部アフリカ域内では、余剰電力を地域内で融通しあう、「南部アフリカパワープール(SAPP)」が形成されており、この枠組みを通じてザンビアやモザンビークなどは域内に電力を輸出している。電力供給の面ではこうしたセーフティネットがあるものの、2024年の記録的な干ばつ時にはザンビアやジンバブエで深刻な電力不足が生じた。南部アフリカは、サブサハラの中でも干ばつや洪水など気候災害の影響を受けやすい地域であることから、気象の影響を受ける水力発電への依存度が高いことには一定程度の留意が必要だ。

まとめ

イラン情勢緊迫化によるホルムズ海峡の封鎖は、長期化するほど、中東へのエネルギー依存度が高い南部アフリカへのネガティブな影響が強まるとみられる。油価や肥料価格の高止まりは、南部アフリカ各国のインフレを再加速する恐れがある。さらに、域内の鉱業・農業部門の生産コスト上昇によって生産活動に縮小が生じれば、サブサハラ内でも比較的低調な経済成長率をさらに押し下げる可能性もある。特に、域内で圧倒的な経済規模を持つ南ア経済への影響が地域全体に波及しやすい構造となっていることから、南ア経済への影響には注視が必要だ。

東アフリカ、本稿の南部アフリカへの影響に続き、次回はサブサハラ最大の産油国のナイジェリアを中心とする西アフリカ経済への影響を展望する。

(注1)”UNdata” “Gross Value Added by Kind of Economic Activity at current prices”における” Mining, Manufacturing, Utilities (ISIC C-E)の値を「鉱業」として使用

<参考>緊迫続くイラン情勢とアフリカへの影響:(1)東アフリカ(2026年4月9日)

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.