投資規制緩和を通じて製造業育成を目指すインド

調査レポート

2026年5月27日執筆

概要

インドは2020年以降、政府の意図に反し中国からの中間財や資本財を中心とする輸入依存が拡大しており、製造業育成も停滞している。こうした状況を受け、インド政府はこれまでの方針を転換し、2026年に直接投資規制を一部緩和し、中国からの資本・技術の受入再開を通じた製造業強化・中間財や資本財の製造能力強化を目指している。他方で、中国への技術依存が将来的な「武器化」リスクを上昇させるほか、中国企業のインド進出により現地の日本企業の投資環境が悪化する可能性もある。

1.対内直接投資規制緩和の概要

2026年3月10日に、インド政府はホームページにて、国内向け直接投資に関するガイドライン変更を閣議承認したと公表した。ガイドラインの変更により、直接投資規制が一部緩和された。具体的には、インドと陸上で国境を接する国に本拠地を置く企業や、これら企業が出資する第三国籍の企業によるインド向け直接投資に関し、それまではインド政府による事前承認が必要であった。緩和後は、これら企業の第三国籍の企業に対する持分が10%以下である場合に限り、承認が不要となった。例えば、中国企業が10%・日本企業が90%出資するシンガポール籍の企業がインド向けに直接投資を行う場合、これまではインド政府による事前承認であったが、これが不要となる。「陸上で国境を接する国」としては中国、ネパール、パキスタン、バングラデシュ、ブータンが挙げられるが、投資金額規模を踏まえると専ら中国を想定したものであるとの指摘が多い。

2020年4月にインド政府は、陸上で国境を接する国に本籍地を置く企業によるインド向け投資に加え、それら企業が1株以上保有している企業からの投資に関しても、政府の事前承認を求めるようになった。それまでは原子力や不動産など一部セクターを除き、事前承認は不要であった。新型コロナウイルスの感染を受けて上場企業の株価が低迷したことも踏まえ、今後の株価回復とそれによる株式売却益確保を狙った、海外企業によるインド企業の日和見的な買収を阻止することを目的としていると説明していた。特に2020年3月に、中国人民銀行(PBOC)が住宅金融大手HDFCの持ち株比率を0.8%から1.0%まで拡大させたことが契機となったとの指摘もある。外貨準備高を運用するPBOC傘下の国家外貨管理局(SAFE)が、HDFCの株価が一時的に下がったことを受け、今後株価が回復すると見込んだ上で同社の株式を買い増したことが背景にあるもよう。また同年6月には、国境付近のガルワン渓谷にてインド軍・中国軍の間で衝突が発生しインド・中国間の外交関係が悪化したことも踏まえて、直接投資規制はコロナ禍が収まった後も継続されている。

2.対中輸入依存度の拡大が投資規制緩和に繋がった模様

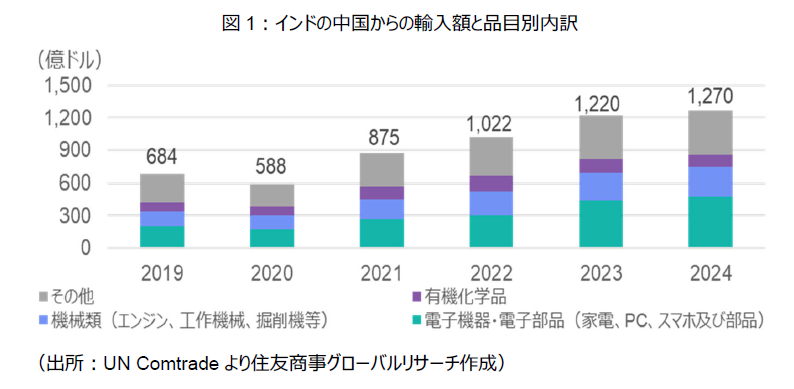

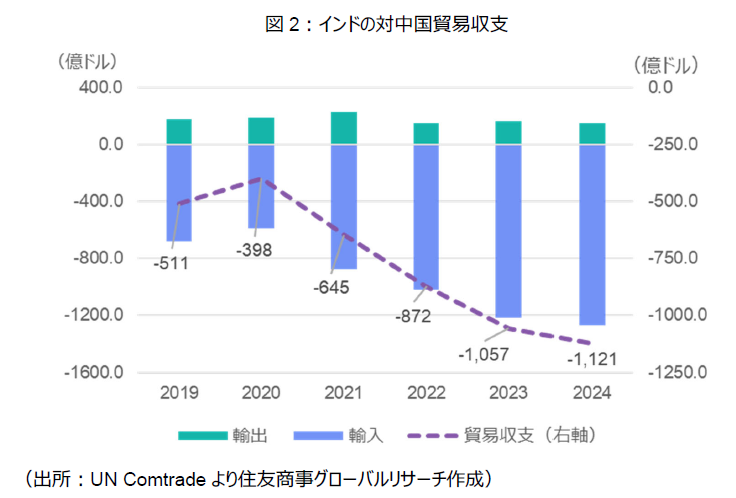

2020年にインドが投資規制を実施して以降、中国への輸入依存度は高まっている。インドにとり中国は最大の輸入相手国であるが、2019年から2024年にかけて、輸入総額に占める中国の国別シェアは14%から18%まで拡大している。また輸入総額は2019年の4,789億ドルから2024年の6,997億ドルまで46%程度増加しているが、中国からの輸入に限定した場合は684億ドルから1,270億ドルへと2倍ほど増加している。品目別(HSコード2桁ベース)では、電子機器・電子部品と、機械類の輸入額増加が特に寄与している。他方でインドから中国への輸出額は、2019年の173億ドルから2024年の149億ドルまでむしろ減少している。これにより、中国に対する貿易赤字も511億ドルから1,121億ドルまで2倍以上拡大した。インドは2014年より、貿易赤字縮小や雇用創出、輸出拡大等を狙いとして国内製造業振興策「メイク・イン・インディア」政策を掲げたものの、中国との貿易関係ではむしろ逆行している状態だ。

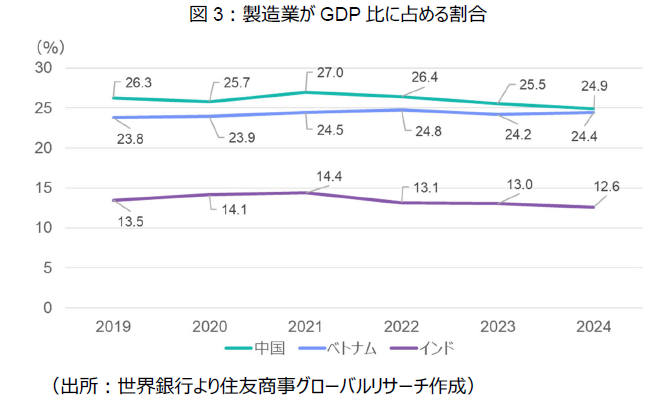

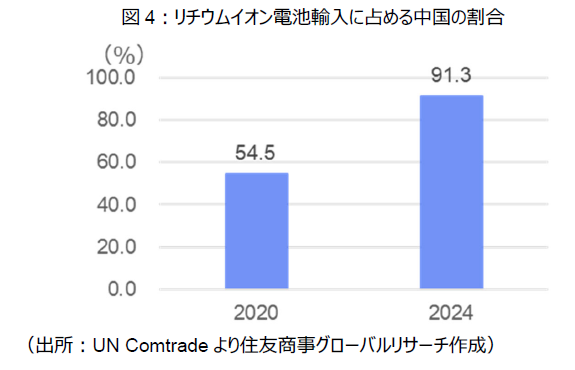

中国への輸入依存度拡大の要因として、インド特有の経済構造と、中国製品の価格競争力の高さが挙げられる。特有の経済構造については、中国やASEAN諸国と比較すると、インドの製造業は未成熟だ。中国・ASEANの国々は、安い労働賃金を活かし、労働集約型の製造業を誘致し、労働者のノウハウ・技術の蓄積状況に合わせて、より技術・資本集約的な製造業を誘致するという発展モデルを辿ってきた。一方で、インドの場合はこれらと比べて、(特に労働集約的な)製造業の発展が遅れてきた。他方で実質GDP成長率がコロナ禍の期間を除き6%以上の水準が継続していることからもわかるとおり、内需の成長は堅調さを維持している。製造業の生産能力の拡大ペースが内需の成長を下回ってきたために、輸入に依存せざるを得ない状況が続いている。2020年に実施した「生産連動イニシアティブ(PLI)」により、例えばスマホの組立工程など労働集約的なセクターは国内生産が進んだことで輸入依存度は低下したが、中間財や工作機械については輸入依存が続いている。なかでも、中国製品は他国製品よりも低価格で、また中国は世界の輸出シェアの大宗を占めていることから他国製品への代替が容易でないために、結果的に依存度が上昇した。リチウムイオン電池の全輸入額に占める中国の割合は2019年の55%から2024年の91%まで上昇したほか、半導体製造装置も40%から80%まで上昇したことなどは、その例として挙げられるだろう。

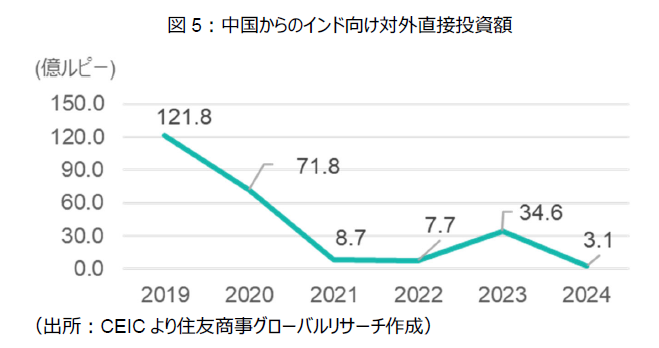

製造業育成には地場企業のみでは投資金額の維持や技術力、ノウハウ蓄積には限界があるため、技術力を持った外資系企業による直接投資受入れが必要となる。例えばタイでは、比亜迪(BYD)や寧徳時代新能源科技(CATL)による電気自動車(EV)・バッテリー事業への投資が近年活発化していることからもわかるとおり、製造業(特に技術・資本集約的な産業)の育成には中国を含めた外資による投資が不可欠な要素となる。他方で、インドの場合は中国企業による直接投資を事前承認制としたこともあり、投資額が2020年以降に大きく低下した。2023年には、BYDによるEV・バッテリー製造プロジェクト(プロジェクト規模は約10億ドル)に関する投資申請を、インド政府が拒否したことが広く報道された。中国からのFDI受入額も、2020年を境に大きく減少した。これも一因となり、中間財・工作機械を中心に製造業の育成が阻まれ、結果的に価格競争力の高い中国製品への輸入依存が加速することになった。これに対し、たとえば政府系シンクタンクであるNITI Aayogは中国企業によるインド企業への出資比率が24%以下の場合は事前承認を免除すべきと提言した(Times of India、2025年7月19日付記事)。2025年12月には、インド政府が2020年の国境紛争以来厳格化していた中国人専門職向けビザの審査手続きを簡素化した(ロイター通信、2025年12月12日付記事)。このように、これまでも中国からの資本・技術受け入れを再開させる動きが生じていた。

今般の投資規制緩和後も、BYDなど中国や香港に本拠地を置く企業によるインド向け投資は引き続き事前承認が必要となる。他方で、資本財・電子部品・ポリシリコンやインゴットウエハー製造事業向けの投資については申請から60日以内にインド政府が可否を決定するとしているため、中国企業にとっても投資の不確実性低下に繋がると考えられている。また、中国や香港に本拠地を置く リミテッドパートナー(LP)の出資比率が10%以下のプライベート・エクイティ・ファンドやベンチャー・キャピタル・ファンドによるインド向け投資は事前承認が不要となるため、中国企業が部分出資するファンドからのインド向け投資が活発化すると考えられる。インド政府としては、今後は中国や香港に本拠を構える企業による投資規制も徐々に緩和していくとみられている。

3.インド政府は補助金供与もテコに高付加価値工程の育成を狙う

投資規制緩和と並行し、インド政府は補助金供与を通じて中間財や工作機械製造など従来の完成品組立に比べてより付加価値の高い工程の育成を狙っている。これの背景として、中国製品への輸入依存脱却に加え、労働生産性の向上を目指す政府の狙いが挙げられる。スマホなど電子機器の完成品製造・組立工程に比べ、部品・素材などの中間財製造工程の方が、創出される付加価値が高いことが知られている。例えばiPhone 16の製造コストのうち、液晶ディスプレイやカメラ、メモリ等の部品・素材は全体の88%を占める一方、それらの組立等はわずか12%しか占めないと分析されている。インドでは、これまで豊富な労働力も活かし付加価値の低い完成品組立・製造工程が発展してきたが、それに比べて中間財の製造工程は未発展であった。労働者一人当たりの創出する付加価値(労働生産性)を増やすためにも、今後は高付加価値工程の育成が不可欠となる。

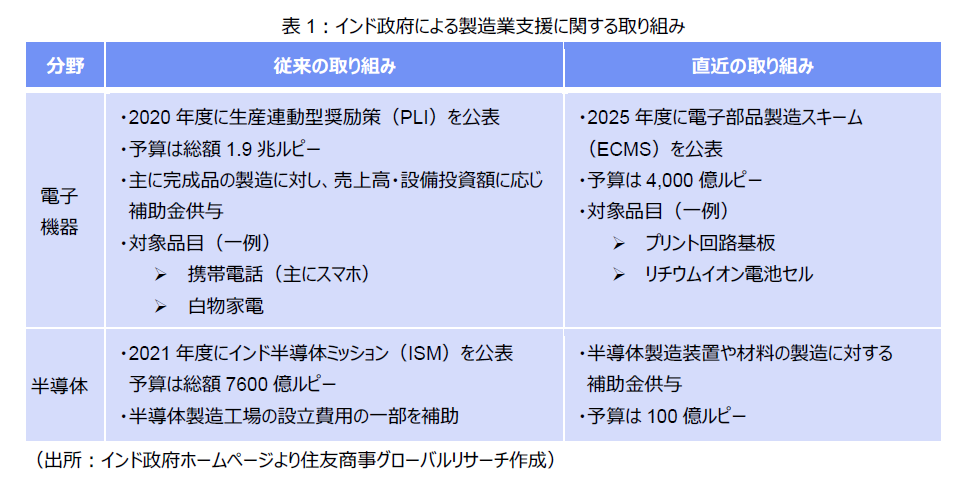

2025年度(2025年4月~2026年3月)には、「電子部品製造スキーム(ECMS)」が公表された。PLIがスマホなどの完成品の組立・製造に対して補助金を供与していたのに対し、ECMSではリチウムイオン電池セルや多層プリント基板などの電子部品の製造事業に対し、売上高・設備投資額に応じ補助金を供与する。2026年度には、ECMSに配賦する予算を当初の2,300億ルピー(約4,000億円(1ルピー=1.72円にて算出))から4,000億ルピー(約7,000億円)まで増額させた。また半導体関連では、2021年度に半導体製造工場のプロジェクト費用の一部を中央政府・州政府が補助することなどを定めた「インド半導体ミッション(ISM)」が公表されたが、2026年度予算では半導体製造装置や材料の製造に対し補助金を供与することを定めたISM 2.0が公表されている。

企業も、地場・外資問わずインド政府からの支援を追い風に、直近で高付加価値工程への参画を進めている。例えばサムスン電子のインド現法であるSamsung Display Noidaは、スマホやパソコン、テレビなどに使用される液晶ディスプレイモジュールの製造事業を開始する予定であるが、2026年1月にはインド政府よりECMSの下での補助金供与が承認されている。また地場大洋パネル製造大手であるWaaree Energiesは、リチウムイオン電池の製造事業を開始予定である。

4.技術の「武器化」リスクには留意が必要

但し、仮に投資規制緩和により製造業が発展し中国との貿易赤字が縮小した場合も、中国への技術面での依存が深まることになる。これにより、今後両国の外交関係が悪化した際に、例えば中国政府が中国人エンジニアをインドから帰国させるなど技術面での中国への依存関係を利用した威圧行為を行うことも考えられる。実際に2025年8月には、フォックスコンの子会社であるYuzhan Technologyがインドの工場から中国人エンジニア300人程度を帰国させたことが一部報道されたが、その背景には中国政府がインドの製造業発展を阻害させようとする意図があるとの指摘も存在する。

5.日本企業にとっての投資環境悪化も懸念される

また中国企業の進出により、日本企業にとってインドの投資環境が悪化することも懸念される。日本貿易振興機構(JETRO)によると、インド市場はタイ・ベトナムなどASEANの国々やメキシコなどと比べ中国企業の存在感の高まりが相対的に小さく、日系企業も市場シェアを拡張しやすいことが魅力となっている。また2026年1月に国際協力銀行(JBIC)により公表された2025年度海外直接投資アンケートにおいて、2024年度アンケートまでは中国からのデリスキング先としての魅力が評価されて順位を上げたベトナム・タイは、中国企業との競争激化により日本企業の現地市場への期待感が低下したことも踏まえ、投資先有望国のランキングが低下している。インドに関してはそのような分析は確認できず、またランキング自体も今後のマーケットの成長性への期待などから2024年度と同様に首位となっている。他方で今後インド政府が投資規制を緩和し、中国企業による投資受入を進めた場合に競争が激化し、日本企業にとり投資先としての魅力が落ちることも懸念される。

一方、通信や防衛産業など経済安全保障の観点から中国企業の投資受入れが好ましくないセクターに関しては、インド政府は今後も投資規制を緩和しないとの見方もあるため、日本企業にとって中国との競争激化を懸念せずに進出することが期待できる。

<参考文献>

・India Today “Alarmed by Chinese Bank raising stake in HDFC, Centre revises FDI policy”(2020年4月18日付記事).

・Times of India “FDI landscape: Niti Aayog suggests easing regulations for Chinese investment; 24% stake may be allowed without clearance”(2025年7月19日付記事).

・H2S Media “Only $485 is the Manufacturing Cost of a 256GB iPhone 16 Pro Max”(2024年10月3日付記事).

・Bloomberg “Foxconn’s Recall of More Chinese Staff Tests Apple’s India Push”(2025年8月23日付記事).

・JETRO「新興・途上国・地域向け投資:日本企業は存在感維持も、中国が攻勢」(2025年3月25日付記事).

・JBIC「わが国企業の海外事業展開に関する調査報告 2025年度 海外直接投資アンケート結果(第37回)」(2025年12月11日公表)

以上

<SCGR調査レポート・バックナンバー>

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.