イラン情勢がASEAN5の経済に与える影響

要旨

米国・イスラエルとイランを巡る緊張激化は、原油・石油・ガスの供給途絶リスク増大や政府による未然防止策実施を通じ、経済活動を停滞させると懸念される。加えてエネルギー価格高騰や通貨安により、インフレ率が上昇することも懸念される。ASEAN5諸国への影響度合いや政府の対応策については、各国の経済構造・経済状況により大きく異なる。

目次

(1)背景

(2)イラン情勢のマクロ経済的影響

(3)各国別影響度合いの考察

(4)個別国への具体的影響・対応策

(5)考察

(1)背景

2月28日に実施された米国・イスラエルによるイラン攻撃と、それに対するイランによるホルムズ海峡の実質的閉鎖・湾岸諸国の石油精錬施設等への報復攻撃により、油田・製油所・液化天然ガス(LNG)生産・輸出拠点で操業停止・生産抑制が生じている。ホルムズ海峡を通過して輸送される原油・ガスの8割以上がアジア向けに輸出されることも踏まえると、エネルギー消費量の多い中国・インド・日本以外にも、ASEAN諸国の経済への影響が懸念される。

本レポートは、ASEAN諸国の中でも、特に経済規模が大きいASEAN5(インドネシア、タイ、フィリピン、ベトナム、マレーシア)の国々について、各国への影響度合い・具体的な影響とそれに対する政府の対応策について整理する。なお本レポートは、3月31日時点での情報を基に作成したものである。

(2)イラン情勢のマクロ経済的影響

イラン情勢は複数の経路を通じてASEAN5諸国のマクロ経済に影響を与えると想定されるが、今回は、エネルギー供給途絶・未然防止策による経済活動低迷、及びインフレ進行の2点に注目する。以下では各々の波及経路について述べる。

エネルギーの供給途絶や未然防止策による経済活動低迷

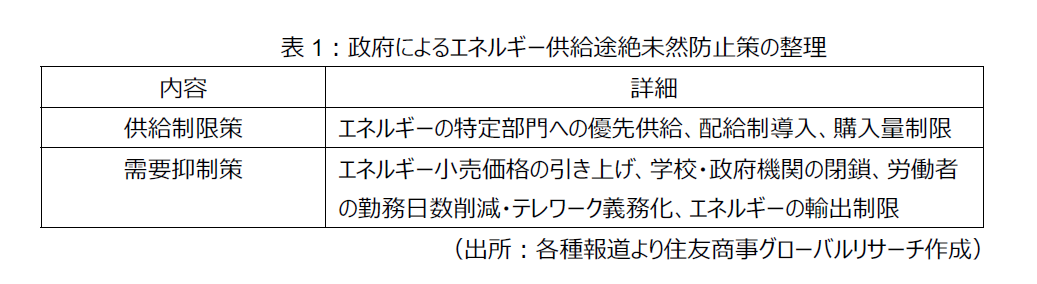

輸入途絶により物理的にエネルギーが不足することで経済活動が停滞する懸念が高まる。特に、原油/石油・ガスを輸入に依存しており、それらの湾岸諸国への輸入依存度が高く、かつ備蓄日数が十分でない国については、湾岸諸国からの供給途絶が早期に経済活動停滞に繋がる。これを防ぐべく、政府は未然防止策として原油・ガソリンの民間部門への供給・需要自体を抑える必要があるが、これにより経済活動が低迷することが懸念される。

供給制限策としては、エネルギーを産業部門よりも家庭部門などに優先的に供給する方法や、配給制導入が挙げられる。例えばインド政府は、3月9日にガスの家庭部門への供給を工業・商業部門よりも優先させることを決定したほか、バングラデシュ政府は3月8日にガソリンの配給制導入を決定している。

需要抑制策としては、エネルギー価格の引き上げにより需要量を減らす「価格調整」策と、学校・政府機関閉鎖や労働者の勤務日数削減・テレワーク義務化などによりエネルギー消費量を強制的に減らす「数量調整」策の2種類に大別される。また石油の輸出を制限することで海外におけるエネルギー消費量を減らすことも想定される。

インフレ進行

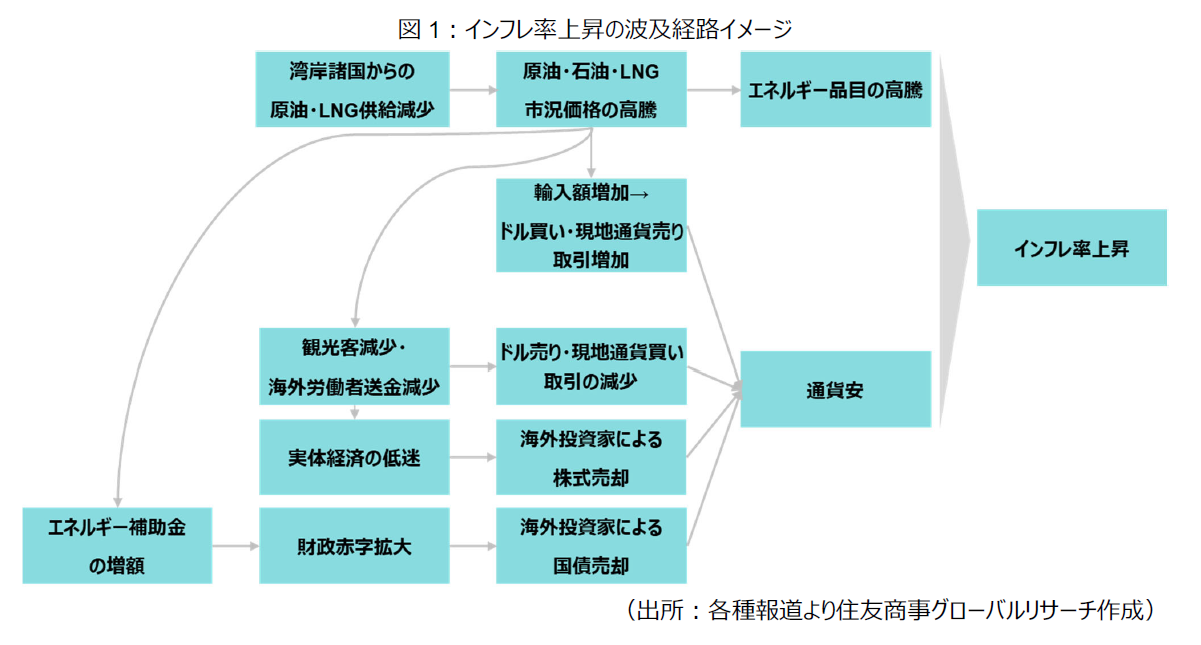

原油/石油・ガスの供給を確保できた場合も、契約通貨ベース(主に米ドルベース)での輸入価格が上昇することから、短期的には輸入品を中心にインフレが進む。特に物価全体に占めるエネルギーの割合が高い国は、インフレ率上昇に繋がりやすい。中長期的には、電力を含めたエネルギー価格高騰が国内で供給されるモノ・サービスの価格にも転嫁されるため、幅広い品目でインフレが進む(=コアインフレ率が上昇する)。他方でエネルギー補助金制度(※)を採用している国はガソリン小売価格を一定水準に維持しているため、即座にエネルギー価格高騰には繋がりにくい。

(※)石油小売業者が国際市況価格(≒仕入れ価格)より低い法定小売価格にてガソリン・ディーゼル等を民間向けに販売し、両者の差額分を政府が補填する形で小売事業者に支払う制度

これに通貨安が重なった場合はインフレに拍車がかかる。トリガーとしては、国際収支のうち貿易収支・サービス収支・第二次所得収支項目でのドル買い取引の増加・ドル売り取引の減少、海外投資家による実体経済低迷・財政懸念を踏まえた株式・債券売りが挙げられる。

原油・石油・ガス価格高騰によりエネルギーの輸入額が増加することで、輸入業者によるドル買い・現地通貨売りが活発化する。また航空運賃上昇を受けてインバウンド観光客が減少することで、観光客によるドル売り・現地通貨買い取引が減少する。加えて湾岸諸国在住の労働者は母国の家族にドル建てで送金することが多く、家族らが現地通貨に両替するが、労働者らが現地で失業・本国に帰国した場合はドル売り・現地通貨買い取引が落ち込むことになる。これにより、現地通貨がドルに対し減価する。

実体経済の低迷懸念が海外投資家による株式売却を招いた場合も、通貨安を招く。生産面ではエネルギー供給途絶や未然防止策により生産活動が停滞するリスク、支出面ではインフレ率上昇による民間消費低迷リスクが懸念されることで、株式の売り取引が増加する。また観光業のGDPに占める割合が大きい国は、インバウンド観光客減少により、生産面ではサービス業・支出面では純輸出の伸びが低迷する。また家計が湾岸諸国在住の海外労働者からの送金を民間消費の原資としている国は、海外送金減少が民間消費の伸び低下に繋がるため、特に影響が顕著となる。

エネルギー補助金増加による財政赤字拡大が海外投資家の国債売却に繋がることも、通貨安の要因となる。エネルギー補助金は、エネルギーの消費量と小売価格、原油の市況価格(≒仕入れ価格)及び現地通貨の対ドルレートを予算策定時の予想に基づき計上している。市況価格や現地通貨の対ドルレートが当初予想以上に高騰・減価し、仕入れ価格と小売価格との差額が拡大した場合は、補助金支給額が当初予算よりも増額することになる。

一般的に歳出は、年金・利払い費のように政府の裁量による増減の余地が無い「義務的支出」と、政府が毎年度の予算にて決定する「裁量的支出」に大別される。燃料補助金制度を採用するインドネシア・マレーシアでは裁量的支出に該当すると考えられる。市況価格が高騰し現地通貨が減価した場合も当初予算以上の補助金を支給しないことは可能ではあるが、小売価格を引き上げることになり、政治的に困難であることが多い。例えばインドネシアでは、2022年の資源価格高騰時に、エネルギー補助金を当初予算より3倍以上まで増額させている。補助金増額により財政赤字が拡大した場合、政府の債務返済能力低下が懸念されることで海外投資家が現地通貨建て国債売却量を増額し、結果的に通貨安を招く。

(3)各国別影響度合いの考察

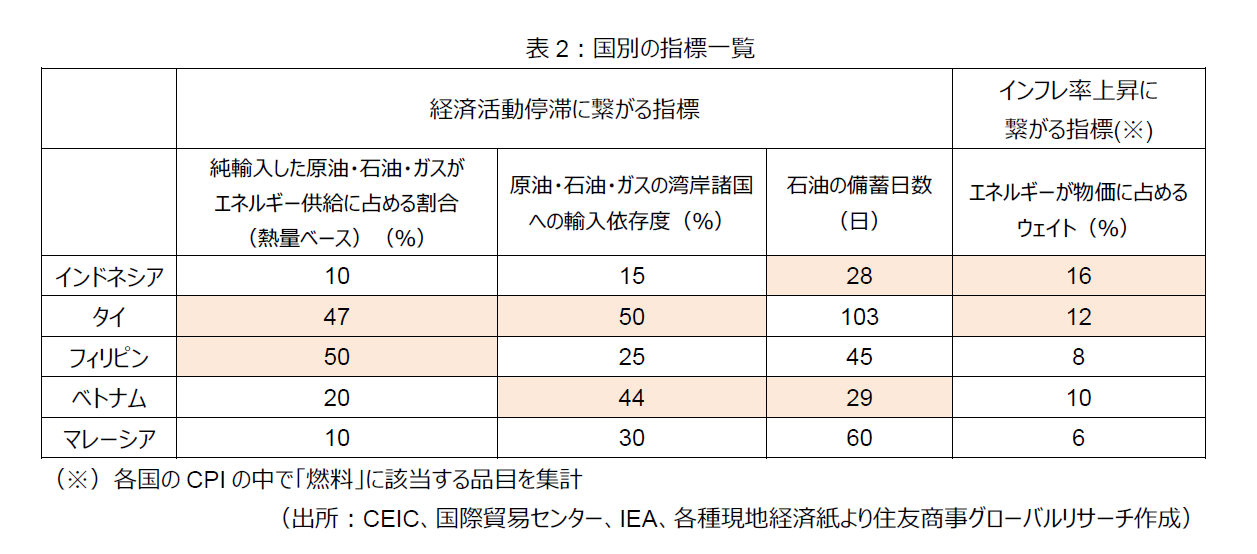

上記を踏まえ、以下の指標を基に各国別影響度合いを大まかに整理する。5か国の指標一覧を以下表1のとおり示している。各指標のうち特に影響が大きくなると見込まれる2か国を赤色で示している。

経済活動低迷に関連する指標

- 純輸入した原油・石油・ガスが国内エネルギー供給量に占める割合(熱量ベース):割合が大きい場合、原油・石油・ガスの輸入停滞がエネルギー供給不足に直結する。逆に主要エネルギー供給源が石炭・再エネであり割合が低い場合などは、影響が抑えられる

- 原油・石油・ガスの湾岸諸国(※)への輸入依存度:割合が大きい場合、原油・石油・ガスの輸入が物理的に滞る可能性が高くなる

(※サウジアラビア、アラブ首長国連邦、イラク、イラン、クウェート、カタール、オマーン) - 石油の備蓄日数:日数が短い場合、湾岸諸国からの輸入が滞った場合に、経済活動に必要なエネルギーが早期に枯渇することになる。他方で備蓄日数が少ない場合も、原油・石油の湾岸諸国への輸入依存度が低い場合、高値であっても原油・石油を調達し続けることができるため、備蓄を放出する必要性も低くなり、枯渇スピードが抑えられる

インフレ進行に関連する指標

- エネルギーが物価に占めるウェイト:大きい場合は、原油/石油・ガス価格高騰がインフレに結びつきやすくなる

(4)個別国への具体的影響・対応策

- インドネシア

背景・具体的な影響

原油・石油の純輸入国である一方で、ガスの純輸出国。石油の備蓄日数は28日と少ないが、石油の湾岸諸国への輸入依存度は8%と相対的に低い。原油の輸入依存度も21%と他国に比べ低い水準。

ディーゼルやオクタン価90のガソリン向けにエネルギー補助金を提供しているが、原油・石油価格高騰に加え年初以来のルピア安も相まってエネルギー補助金の増額が見込まれる。財政法にて財政赤字GDP比を3%以内に止める必要があるが、補助金増額により3%を超過した場合は財政の信認低下によるルピア安が見込まれる。他方で上限を遵守すべくガソリンの小売価格を引き上げた場合は、エネルギー品目を中心にインフレ率が上昇することが見込まれる。

インドネシアは硫黄も輸入額の75%を湾岸諸国に依存している。硫黄は主要輸出品目の一つであるニッケル精錬に不可欠であるため、供給途絶がニッケル輸出減少を通じて経常赤字を拡大させかねない。

政府の対応策

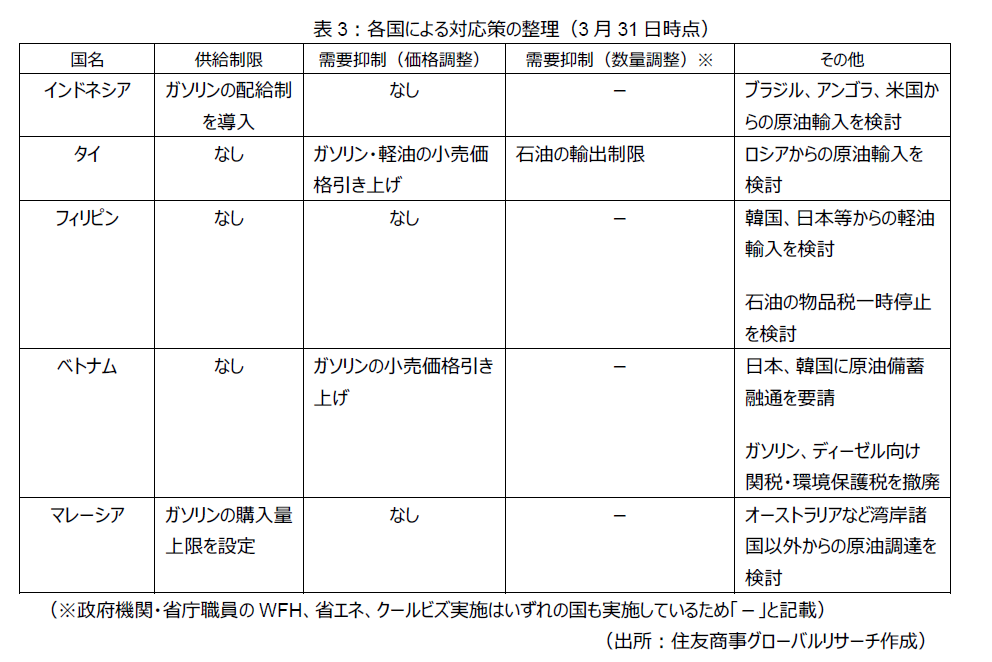

これらを踏まえ、政府は数量調整による需要抑制策として、3月31日に公務員の在宅勤務(WFH)実施(金曜日のみ)を発表したほか、公用車の使用頻度を下げるよう通達した。他方で価格調整に対しては慎重な姿勢を取っており、3月31日時点ではガソリン小売価格を維持する方針を示している。並行して補助金増額ペースを抑えて財政赤字拡大を防ぐべく、3月31日にガソリンの配給制導入を決定した。加えて3月28日には、これまで週6日提供していた学童向け無料給食を週5日に削減すると公表した。

エネルギー供給確保のために、政府は国営石油会社プルタミナに対して調達先の多様化を指示している。特にブラジル、アンゴラ、米国からの輸入を検討している。

- タイ

背景・具体的な影響

原油の純輸入国であるが石油の純輸出国で、カンボジア、ラオス、ベトナム、ミャンマー、マレーシアなど陸続きの国やシンガポールにも販売している。石油の備蓄日数は103日分と5か国の中で最大ではあるものの、原油の輸入の約5割をUAEに依存している。ガスの純輸入国であるが、輸入先は分散が進んでおり、湾岸諸国からの輸入シェアは3割程度と限定的。

観光業はGDPの約12%、外貨収入(貿易収支、サービス収支、第一次所得収支、第二次所得収支の受取額)の約10%を占めるなど相応の規模感。タイ国際航空は、ジェット燃料価格の上昇を受けて3月11日に航空運賃を10~15%程度引き上げる方針を示している。インバウンド観光客低迷による経常黒字縮小・GDP成長率下押し懸念から、バーツ安が進む恐れがある。

石油元売り業者が、ガソリン小売価格に上乗せした一定マージンを積み立てた燃料基金が存在する。市況価格高騰時には、市況価格(≒仕入価格)と小売価格との差額を補助金という形で石油元売り業者に拠出する。2月時点で石油勘定は黒字であったが、液化石油ガス(LPG)勘定・ディーゼル勘定は赤字を計上。基金の政府からの借り入れ上限は400億バーツ。既に200億バーツを借りているため、残り枠は200億バーツ。補助金拠出額が増加する場合は、借入上限引き上げのうえ、追加融資を受ける可能性がある。この場合、公的債務が増加し、財政懸念からバーツ安を招く恐れがある。2025年時点での公的債務GDP比は66.1%と、過去3年間は増加傾向にある(法定上限は70%)。

政府の対応策

これらを踏まえ、政府はエネルギー需要抑制策として、3月26日に軽油の小売価格を1リットル当たり30バーツ(約146円)から38.9バーツ(約189円)まで30%引き上げたほか、各種ガソリンの価格も1リットル当たり6バーツ引き上げることを決定した(価格調整)。また3月6日より、ラオス・ミャンマーを例外として石油製品・LPGの輸出を一時停止した。加えて政府職員のWFH原則実施やクールビズの徹底、海外出張の原則停止を指示した(数量調整)。並行して、原油の代替調達先としてロシアとの間で原油購入につき協議を開始している。

- フィリピン

背景・具体的な影響

原油・石油・ガスいずれも純輸入国。原油は約9割を湾岸諸国に依存。石油・ガスは韓国、中国など調達先国は多様。備蓄日数は45日分。

湾岸諸国在住の海外労働者は約219万人。彼らの国内送金は、外貨収入のうち約25%を占めるほか、GDP比8.7%と規模が大きい。そのため、送金減少による経常収支・実体経済へのインパクトも大きい。観光業のGDP全体の20%を占める主要産業であるため、インバウンド観光客減少による成長率減速の影響が大きいと見込まれる。

ガソリンなど石油製品向けの補助金制度がないため、石油価格高騰が小売価格に結び付きやすい。実際に、ガソリン価格は3月第3週目で1リットル当たり100ペソ(約265円)と、2月時点より約2倍まで上昇した。

政府の対応策

これらを踏まえ、政府は3月9日にエネルギー需要抑制策として、政府機関での週4日勤務制導入や省エネ・クールビズ義務化を決定した(数量調整)。並行して3月18日に、エネルギー価格高騰の影響を最も受けやすいジプニー・バスなどの公共交通機関の運転手に対し、1人あたり5,000〜10,500ペソ(約13,250~26,500円)の緊急補助金を配布した。またエネルギー価格高騰ペースを和らげるために、3月25日に議会は石油製品に対する物品税(消費税)を一時的に停止させる権限を大統領に付与することを決定した。並行してエネルギー供給の確保先として、韓国、日本、シンガポール、マレーシア、インドネシアからの軽油調達を予定している。

なお3月24日に、マルコス大統領は、国家エネルギー非常事態宣言を発出した。その中で、エネルギー補助金の導入や通勤・通学手当の支給など激変緩和措置の実施について触れた。

- ベトナム

背景・具体的な影響

フィリピンと同様に、原油・石油・ガスいずれも純輸入国。原油の輸入は約9割をクウェートに依存。石油の備蓄日数は29日分と少ないが、石油の輸入先上位国は韓国・シンガポール・マレーシアであり、湾岸諸国や輸出制限を実施したタイのシェアは小さい。

観光業に関し、GDP全体に占める割合は9%程度と、フィリピン・タイに比べ規模は小さい。労働者送金も、GDP比3%とフィリピンに比べ規模は小さいほか、外貨収入に占める割合も4%程度と限定的なことから、労働者送金減少・観光客減少による経常黒字縮小・実体経済減速懸念はフィリピン・タイに比べ限定的となる見込み。

タイと同様に、石油元売り業者が、ガソリン小売価格に上乗せした一定マージンを積み立てた石油価格安定基金が存在する。本基金はガソリン高騰時に切り崩し、石油元売り業者に提供する。

政府の対応策

これらを踏まえ、政府はエネルギー需要抑制策として、3月19日にハイオクに相当する「RON95-III」の小売価格の上限を1リットル当たり3万690ドン(約185円)まで、前回比20%引き上げた(価格調整)。他方でガソリン・ディーゼル向けの関税・環境保護税撤廃を公表するなど、価格調整が家計に与える副作用を可能な限り抑えようとしているとみられる。また政府機関および民間企業に対しWFHへの切り替えを強く要請している(数量調整)。並行して、日本・韓国に対し原油備蓄の融通を要請するなど、代替調達先確保を目指している。

- マレーシア

背景・具体的な影響

インドネシアと同様に、原油・石油の純輸入国である一方で、ガスの純輸出国。原油輸入に関しては湾岸諸国への輸入依存度が約7割と相応に高い。石油の備蓄日数は60日分。

輸出額全体のうち、原油・石油・ガスが約19%を占める。市況価格高騰により輸入額が増加するが、同時に輸出額も増加するため、経常黒字縮小を抑制できる。観光業はGDP全体の15%を占めるなど相応の存在感だが、外貨収入に占める割合は6%とタイに比べ限定的。

同国では、オクタン価95のガソリン及びディーゼルを対象に燃料補助金を提供している。原油・石油価格高騰時に小売価格を引き上げない場合は燃料補助金が増加するが、同時に国営石油企業ペトロナスからの配当や石油採掘事業を行う石油メジャーからのロイヤリティ収入などの税外収入や彼らの支払う石油所得税も増加するため、財政赤字拡大を抑制できる。

政府の対応策

これらを踏まえ、政府は3月26日にエネルギー供給抑制策としてオクタン価95のガソリンの月間購入量上限を300リットルから200リットルまで引き下げることを決定した。エネルギー需要抑制策については、公務員向け在宅勤務の導入を検討しているほか、職場での省エネを依頼している。他方で価格調整については慎重で、政府は3月31日時点ではガソリン小売価格を維持する方針を示している。またペトロナスは、オーストラリアなど湾岸諸国以外からの原油調達を検討している。

(5)考察

5か国による対応策を比較した際に、エネルギー補助金を導入しているマレーシア・インドネシアを除きエネルギー供給制限策を実施していないことが分かる。エネルギー需要抑制策(価格調整策)については、エネルギー補助金を導入しているインドネシア、マレーシアでは実施されていない一方でタイ・ベトナムでは実施されている。なおベトナムではガソリンの小売価格を引き上げつつ、一方でガソリン・ディーゼル向けの関税・環境保護税を撤廃するなど激変緩和措置を講じている。

また政府機関・省庁職員のWFH、省エネ、クールビズ実施などの数量調整策が共通して検討・実施されている。政府機関・省庁のエネルギー需要抑制は民間企業に比べ実施が容易であることが背景にあると考えられる。またいずれの国も(日本も含めた)エネルギー調達先の多角化を進めていることが分かる。

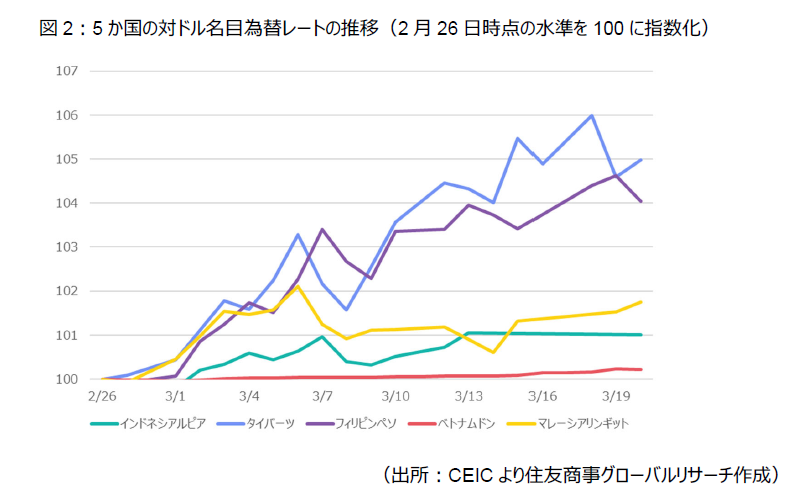

5か国の中でも、フィリピン・タイは観光業・労働者送金のGDP・外貨収入への貢献度が相応に高いため、インバウンド観光客・送金額減少がGDP成長率減速・経常黒字縮小/赤字拡大懸念に繋がり、通貨安となりやすい。実際に5か国の対ドルレートの推移を確認すると、2月以降はタイバーツ・フィリピンペソが特に減価していることが分かる。

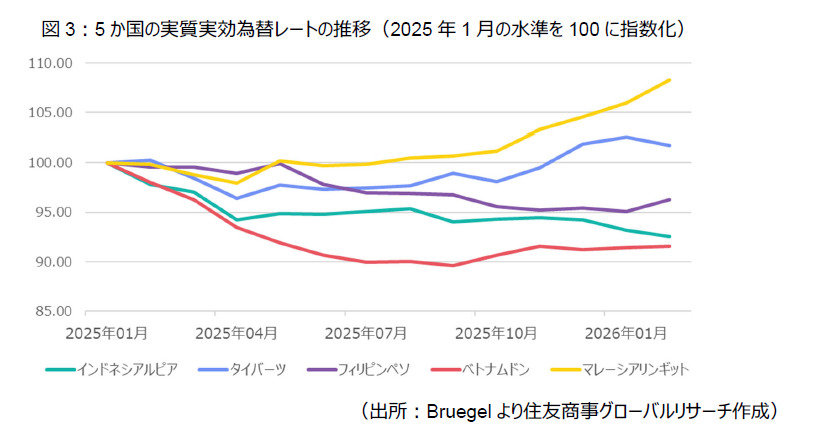

他方で、輸出競争力を示す実質実効為替レートの2026年2月末までの推移を確認すると、マレーシアリンギット及びタイバーツは特に2025年10月以降に増価していることが分かる。特にタイバーツは、民間消費の伸びが弱く、2025年通年実質GDP成長率が2.4%と2024年(2.9%)から減速するなど内需が低調な中で、実質実効為替レート増価による純輸出(外需)の伸び低下が実体経済を更に低迷させないか懸念されていた。今後、名目為替レートの減価幅がインフレ率の伸びを上回り実効為替レートが減価した場合は、輸出競争力が上昇することになるため、実体経済の面からはむしろ追い風になることも考えられる。

インドネシアは、補助金増額が財政赤字・公的債務の法定上限の超過懸念に繋がり、通貨安を招きやすいと考えられる。そのため、燃料補助金によりエネルギー小売価格高騰ペースを抑えてもインフレ(輸入インフレ)が進行する恐れがある。マレーシアも同様に燃料補助金制度が存在するが、税外収入・石油所得税増加も期待できることから、インドネシアに比べ財政懸念拡大による通貨安は、今後限定的なものになると考えられる。

フィリピンは、5か国の中で唯一燃料補助金・基金制度が存在しないため、資源価格高騰がインフレに直結しやすいことが懸念される。

このように、当該国のマクロ経済・貿易構造によりイラン情勢の影響度合い・対応策は大きく異なることが分かる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.