景気指標の相違が示すK字型経済

日本の景気は、緩やかに回復している。米国の関税措置や中東情勢のような地政学リスクの高まりなどが下押し圧力をかけてきたものの、これまでのところ緩やかな回復を保ってきた。ただし、日本経済にとっては歴史的な物価高騰が継続していることに加えて、景気回復ペースがあまりに緩やかなので、その実感を持ち難い。実際、景気動向指数の一致指数はならしてみれば、横ばい圏を推移している。一致指数の前月差(当月、3か月移動平均、7か月移動平均)から機械的に判定した基調判断は「下げ止まり」であり、方向感の乏しさを示している(図表①)。

その一方で、景気を把握する新しい指数(一致指数)は、異なる動きを示している。基準年が異なることに留意しつつ、景気動向指数と景気を把握する新しい指数の一致指数を比べると、2023年ごろから両者のかい離が目立つようになった。横ばい圏を推移する景気動向指数に対して、緩やかな右肩上がりの景気を把握する新しい指数という構図だ。日本経済も、「K字型」になっているのかもしれない。

景気を把握する新しい指数(一致指数)は、景気の基調的な動きが捉え難くなっている中で、経済構造の変化を踏まえて、作成されたものである。そのため、鉱工業生産指数など製造業や財関連の指標が多かった景気動向指数に比べて、第3次産業やサービス業などの比重が高まり、生産・分配・支出の3面等価が意識されている。今後、いくつかの景気循環を経験して、この指標が景気を適切に捉えられるか判断しなければならないものの、仮に現状を適切に捉えているとすれば、日本の景気の現状は上向きということになる。

景気を把握する新しい指数では、それを構成する17指標を再集計することで、財・サービス、生産・分配・支出という2つの切り口が提供されている。9指標を財関連、8指標をサービス関連として集計すると、両者の相違が鮮明になっている(図表②)。財指数はコロナ禍後、ほぼ横ばい圏を推移してきた一方で、サービス指数は緩やかに上昇してきた。ちょうど、製造業の比重が高い景気動向指数と製造業以外も考慮した景気を把握するための新しい指数の動きに合致しているように見える。言い換えると、景気動向指数の低迷は、財に関連する指標に大きな影響を受けている。経済全体で財を生産する製造業よりも、サービスを生産する非製造業の割合が高まっている中で、前者を過度に注目していると、現状を見誤る恐れがある。

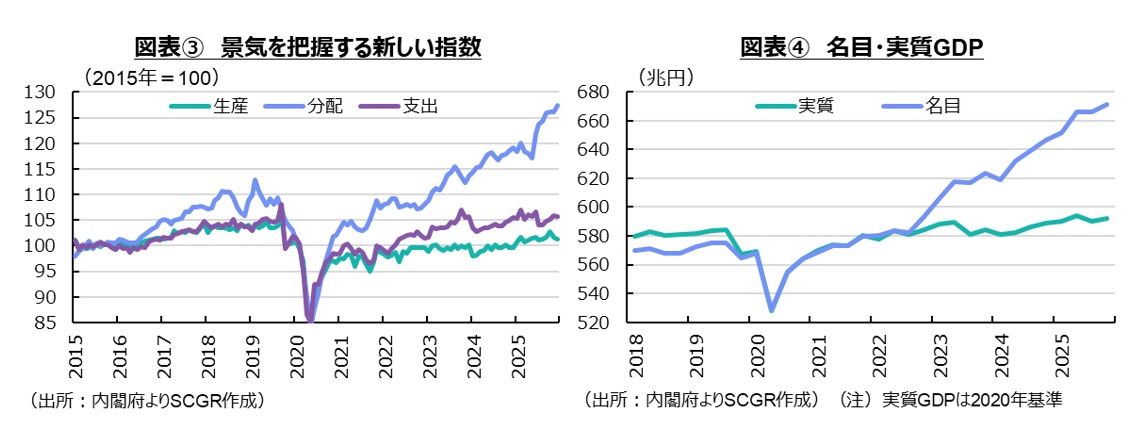

また、17指標のうち、5指標を生産面、4指標を分配面、8指標を支出面に集計すると、これも三者三様の動きを見せる(図表③)。生産指数が横ばい圏を推移している一方で、支出面は緩やかに上昇してきた。それらに比べて、分配面の上昇が目立っている。生産指数では、第3次活動指数のうち広義対個人サービス業、広義対事業所サービス業、鉱工業生産指数が約30%のウェイトで入っているので、製造業の影響を受けやすい。また、支出面では、財やサービスの輸出に加えて、資本財供給や民間建設出来高からなる設備投資関連、小売業販売額や広義非選択的個人向けサービス、広義し好的個人向けサービスからなる個人消費関連が含まれており、輸出の伸び悩みや内需の緩やかな回復を反映している。

その一方で、分配面は、雇用者所得や企業の営業利益から構成されている。分配指数の上昇には、歴史的な賃上げや企業業績の回復が反映されている。ただし、雇用者所得は物価変動を考慮した実質値であるのに対して、営業利益は名目値のままであり、他の指数に比べると、物価上昇の影響を受けている可能性が高い。

また、GDPの動きを見ると、物価上昇による名目GDPの増加が目立つ一方で、実質GDPもコロナ禍前の水準を超えている。これは、緩やかながらも着実に成長していることを意味している(図表④)。そのため、景気動向指数に注目しすぎると、実体を見誤る恐れがある。もちろん、景気動向指数で考慮されているように、製造業や企業設備投資の方が非製造業や個人消費よりも景気変動が大きいため、景気の変化を読み取りやすい面があったことは事実だ。その一方で、経済のサービス化が進む中で、非製造業の比重が高まる方向に変化してきたことも事実であり、それを踏まえて景気動向を捉える必要がある。

このように、物価高騰や地政学リスクの高まりなどに日本企業・経済が直面するときだからこそ、景気の回復ペースや経済の成長ペースが産業や分野によって異なる結果、経済はK字型の姿になっている。各景気指標が照らす日本経済の実態が意味するところを考えることがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.