コモディティ市場の現在地:②「過去最大級」のエネルギー危機

概要

- 過去最大級の供給ショックにもかかわらず、原油価格は高値から反落。その解釈により今後の見通しは異なる

- 今回、供給不足がより深刻だったのは原油より石油製品。精製能力や連産品制約がボトルネックに

- 天然ガスは欧州・アジアで価格高騰の一方、米国市場は供給過剰。中東危機は中期需給見通しにも影響

前回、「供給へのアクセス」が価格形成に影響する場面が増えている、とお話ししました。今回のホルムズ海峡の危機は、それを如実に示すものとなりました。湾岸産油国で貯蔵タンクがいっぱいになるほど石油在庫が積み上がっていても、それを消費国に届けることができず、国際市場は価格高騰に直面しています。今回は現状整理を中心に話を進めます。

過去最大級の危機とは?

国際エネルギー機関(IEA)をはじめとする国際機関は、今般のホルムズ危機で発生した供給ショックを「過去最大級」と表現しています。何が過去最大級かと言えば、短期間での値上がり幅だけでなく、供給途絶の規模と範囲です。平時にホルムズ海峡経由で世界市場に供給される石油・ガスは供給全体の約2割にも相当し、失われた石油供給量は1970年代のオイルショック2回分より大きい上に、原油にとどまらず石油製品、LPG(液化石油ガス)、LNG(液化天然ガス)など複数燃料、硫黄・ヘリウムなどの副産物、石油ガスが豊富ゆえに中東が一大産地となっている化学品・肥料・アルミニウムなど広範囲に渡り、大きな制約を受けています。

石油の場合、世界供給の2割とは、日量約2,000万バレルにも相当します。サウジアラビア・UAEによる迂回輸出、他国の増産、備蓄放出、制裁原油の一時的アクセス、バイオ燃料等々を総動員しても、欠損を全て埋めることは困難です。備蓄や制裁原油の在庫も無限ではないので、通航制約が長引くほど不足が拡大していくことが不安視されています。

原油:市場の分断とアクセス競争

一方、これほどの供給損失にも拘らず、ブレント原油は現在1バレル90~100ドル前後で、まだ「この程度で済んでいる」ということもできます。これをどう解釈するかで、今後の見通しは異なってきます。

主流となっている解釈は、戦争が起きるまで「世界的には」供給過剰で、取り崩せる在庫があったことです。2025年に西側市場では余剰が顕在化せず、先物価格も60ドル程度までの下げにとどまっていましたが、主にイラン・ロシア・ベネズエラなどの制裁対象国では行き場のない原油が在庫となり、安値販売を余儀なくされていました。中国がこれを大量輸入し、備蓄増強に利用して、相場の下支えになっていた側面もあります。また2023年の紅海危機以降は、危険地域を迂回する長距離輸送が増え、西側の陸上在庫増加を阻む要因となりました。米国は年明け早々、ベネズエラに政治介入してベネズエラ原油へのアクセスを奪回し、イラン戦争後は制裁原油へのアクセスを一時的に認めるなどして、バッファーのように使っています。こうした在庫が尽きれば、供給が増えない限り、価格は急騰を免れないという強い不安があります。

現在、湾岸産油国は生産調整を強いられ、特に迂回輸出ルートを持たないイラクやクウェートなどは国内の貯蔵設備容量の制約によって大幅減産を強いられていることから、生産復旧にはある程度の時間がかかるとみられます。また、米国・イランが合意にこぎつけ、物理的封鎖が解除されても、イランが軍事的・政治的な影響力を維持すれば、海峡利用に継続的なリスクプレミアムが付きます。制裁・保険・金融などの制約があれば商業航行は成立せず、ホルムズ海峡の通航は危機前の状況に戻らないとの見方は少なくありませんし、実際、紅海側ルートは3年経っても航行量が元に戻っていません。UAE(アラブ首長国連邦)は5月1日付でOPECを脱退し、増産準備を進めていますが、迂回パイプラインの増強も急いでいることは、「市場へのアクセス」の重要性を象徴するものです。他の湾岸諸国も含めて代替ルートを構築するには時間もコストもかかるため、原油価格は当分、戦争前の水準には戻らない、とする見方が支持を得ています。

一方、原油価格が暴騰を免れている背景として、中国需要の変化を指摘する声もあります。中国は近年、制裁原油を活用して大量に備蓄を積んできた一方、足元では輸入量を大幅に削減しています。このため、足元の輸入減少が一時的な備蓄調整なのか、構造変化なのかが重要な論点となっています。EVシフトや石炭化学品産業の急拡大で石油需要は従来の想定以上に減っている、高値で備蓄増強を緩めれば価格上昇のブレーキとなる、という解釈もあります。

石油製品:精製能力低下と連産品制約

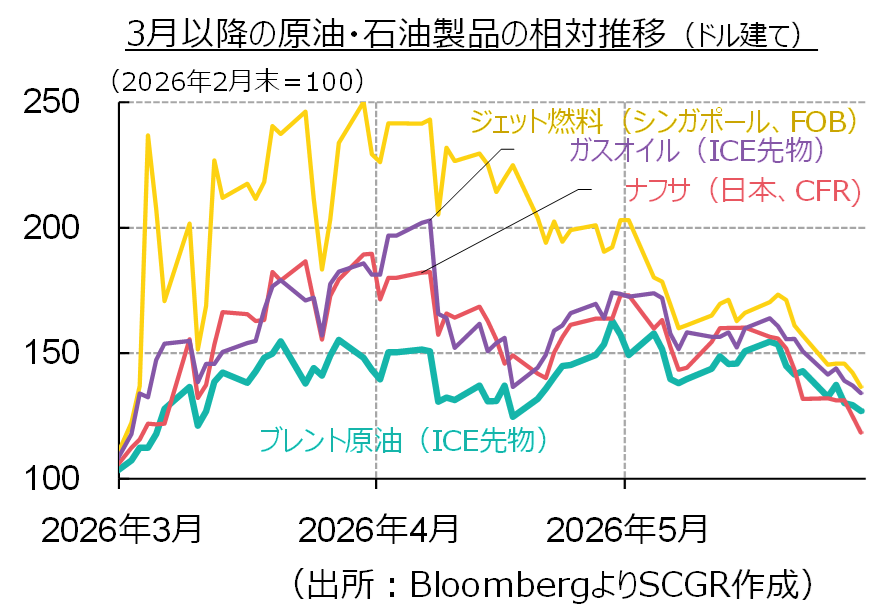

今回のホルムズ危機で、供給不足がより深刻に感じられたのはむしろ、原油以上に石油製品でした。例えば、欧州先物市場ではブレント原油の3月上昇率が約43%だったのに対し、ガスオイル(ディーゼル)先物は81%高。ジェット燃料やナフサの現物価格も同様に、原油をはるかに上回る上昇率となっています。

中東原油は比較的、中重質・高硫黄(サワー) 油種が多く、通常は割安です。このため、地理的に近く、分解装置を備えたアジアの製油所に選好されており、中東原油の供給急減は日本を含むアジアの製油所への大きな打撃となりました。

油種が多く、通常は割安です。このため、地理的に近く、分解装置を備えたアジアの製油所に選好されており、中東原油の供給急減は日本を含むアジアの製油所への大きな打撃となりました。

ただ、中東産油国も近年、産業育成のために川下能力を増強してきており、海峡封鎖や製油所損傷は原油だけでなく製品輸出の落ち込みにもつながっています。例えばUAEは、Ruwais製油所で国産重質原油を処理する一方、ホルムズ海峡外のフジャイラから軽質原油の輸出を増やしていました。このRuwais製油所は精製・化学品・肥料などの川下設備を備えた巨大集積地ですが、3月にはドローン攻撃により被災しています。

また、戦争が続くロシアでも、ウクライナの軍事攻撃を受けて製油所が損傷し、精製量が減少したため、原油輸出を増やす対応を取っています。西側諸国では近年の石油需要の減少に伴い、既に精製能力の整理が進んできています。

一般に、各製油所は特定油種に適した設計となっており、石油製品の得率も異なります。また、LPG・ナフサ/ガソリン・灯油/ジェット燃料・軽油・重油/アスファルトなどは連産品であり、足りない製品だけを特に多く作るといった調整は構造的に困難です。米国ではガソリン消費が多く、欧州はディーゼル消費が多いなど、国地域により需要構成に違いがあり、製品間の過不足は通常、輸出入で調整していますが、一部の国は自国供給優先のため石油製品の輸出を制限しました。日本ではナフサ不足が大きく取り上げられていますが、欧州などはジェット燃料、オーストラリアではディーゼル不足が深刻化し、代替調達や友好国間での融通など、対応に追われています。石油は燃料だけでなく石油化学品としての用途も非常に裾野が広く、影響は広範に及んでいます。米国は現在、原油・石油製品の輸出を急速に増やしていますが、ガソリン価格高騰が政治的問題化しており、石油製品輸出規制を巡る議論が一部に浮上してきていることが気がかりです。

天然ガス:アクセス格差が鮮明に

天然ガスは常温常圧では気体なので、輸送にはパイプラインやLNG施設が必要です。このため、「世界にはあるのに届かない」アクセス格差が最もわかりやすく表れる市場でもあります。例えば、アジアのLNG指標価格はイランの戦争開始前の10~11ドル/mmbtuから、3月に一時、20ドルを大きく上回る水準に急騰しましたが、米国天然ガス指標(Henry Hub:ルイジアナ州)は3月以降、2~3ドル台で低迷しています。米国のLNG輸出は過去最高水準に達していますが、既にLNG施設はフル稼働に近く、海外高でも追加輸出が困難だからです。国内のガス生産は順調ですが、シェールオイルの主力産地Permianでは随伴ガスを搬出するパイプライン容量が不足し、集荷地点であるWaha Hub(テキサス州)ではマイナス価格が常態化しています。米国内ですら、供給量より供給へのアクセスが価格を左右しています。

ホルムズ海峡危機では、主にカタールのLNG輸出が大きな影響を受けました。同国は世界第2位の輸出国ですが、出荷制約に加え、3月中旬にはイランの軍事攻撃による設備損傷にも見舞われました。中東(カタール・UAE)産LNGは主にアジア向けに出荷されており、当初、中東依存の高い一部の国の代替調達で価格は急伸しましたが、複数の国が危機対応として石炭火力の限定的活用を決めたほか、南アジアの肥料工場などが消費を削減したこと、中国がLNG輸入を減らしたことなどから、短期的にはパニックを免れています。 また、EUは2021~22年のガス危機の教訓から、ガス貯蔵義務、LNG輸入増強、エネルギー転換をはじめとするエネルギー安全保障強化策を進めてきました。今回は前回の危機の教訓がある程度生かされています。それでも、2026年はエルニーニョ発生による異常気象のリスクも高く、輸入国同士であるEUとアジアとのLNG争奪戦が価格を押し上げるリスクが意識されています。

カタールは年間7,700万トンの輸出能力のうち、被災した1,280万トン相当の設備の修復には3~5年を要すると発表しており、今後の設備増強計画も見直しを避けられず、中期的な世界需給の見通しに影響を及ぼしています。中東産LNGの供給欠損は、時間の経過とともに北米などの輸出増加でカバーされる見込みですが、世界供給が安定化に向かう時期は2年程度先送りになるとの見方が多いようです。

今回の危機は中東依存や化石燃料輸入に対するリスク認識を高め、再生可能エネルギーへの転換を加速させる可能性がありますが、それは重要鉱物の供給問題にもつながります。次回は、鉱物資源の分野で今起きていることについて取り上げたいと思います。

以上

<バックナンバー>

コモディティ市場の現在地:①市場はなぜ変質したのか

コモディティ市場の現在地:③ 制約だらけのサプライチェーン

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.