ウィズ/アフター・コロナの経済と企業

概要

新型コロナウイルス(COVID-19)の感染拡大発生から半年以上の月日が経ち、世界は感染抑制と経済活動再開の両立を模索してきた。足元でも感染の拡大がみられ、その対策に追われている。一方で、この危機から脱してたどり着いたところがCOVID-19感染拡大前とは異なるアフター・コロナの世界なのかが注目されている。その過程(ウィズ・コロナ)や行き着いた先(アフター・コロナ)の世界で直面する問題について新たな解決策が求められ、それがビジネス領域の拡大など成長の機会になる。こうした状況を想定して、国内外の何に投資をしていくのか、企業は今後ますます問われることになる。

1. 経済の現状と行き先

新型コロナウイルス(COVID-19)の感染拡大発生から半年以上の月日が経ち、世界は感染抑制と経済活動再開の両立を模索してきた。そうした中での対応策の1つが、感染対策を講じながら経済活動を段階的に再開し、感染が拡大する状況になれば部分的に経済活動を制限することだった。秋以降、欧州で感染が再び拡大、経済活動の制限措置が強化され、チェコやアイルランドでは再び都市封鎖が実施された。

各国・地域は景気回復局面の中で、ウィズ・コロナ/アフター・コロナの世界における成長の方法を見出そうとしている。感染抑制という課題があるため、景気回復は段階的または緩やかなものにならざるを得ない。製造業では回復傾向が続く一方で、接触の可能性が高いサービス業は制限措置の対象になり、一進一退が続いている。そのため、通常とは異なり、産業によって状況が異なるまだら模様の景気回復になっている。

その一方で、感染拡大に対応して、行動変容が起き始めていることも事実だ。在宅勤務など働き方や日常生活・休日の過ごし方など、ライフスタイルも変化しつつある。ビジネスも接触を回避する形態を模索している。景気回復してたどり着いたところがCOVID-19感染拡大前と同じではなく、異なる世界である可能性がある。その結果、これまでの経済・社会のあり方、企業のビジネスモデルなどが大きく変わることも想定される。その一方で、「喉元過ぎれば熱さを忘れる」という言葉のように、アフター・コロナの世界においても、コロナ前に戻る一面もあるだろう。このように、可能性を多面的に考慮しつつ、今後の成長を考えていくことがますます重要になっている。

2. 景気後退からの回復

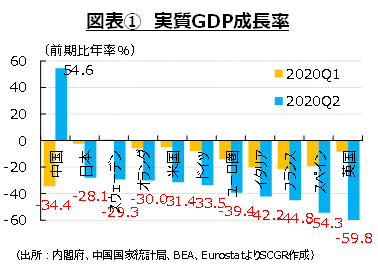

今春の都市封鎖によって、2020年第2四半期の主要国・地域の経済成長率は大幅に低下した。図表①のように、前期比年率ベースでみると、2桁減という歴史的なマイナス幅になった。また、年初からすでに景気が減速していたこともあって、多くの国・地域が景気後退局面に陥った。

その中で、前例なき規模の財政・金融政策が実施されてきた。例えば、財政政策では、緊急経済対策の規模として先進国を中心にGDP比20%が1つの目安になった。日本では資金繰り支援などを含めれば、100兆円規模の経済対策が実施された。米国では3月末に成立した経済対策まで含めて3兆ドル規模に達している。欧州連合(EU)も経済対策を打っており、2021年以降の中期予算で7,500億ユーロ規模の復興基金案の策定を急いでいる。事実上のEU共同債の発行など、財政統合への一歩とみなされるほどの異例の対応にも迫られた。

一方で、金融政策によって、市場への流動性供給も拡大された。日本銀行は国債買い入れ額の上限を撤廃し、状況次第ではあるものの、無制限に買い入れできるようになった。米国の連邦準備理事会(FRB)はゼロ金利政策や量的緩和の再導入に踏み切った。社債の購入などで資金供給を拡大させた。欧州中央銀行(ECB)は1.35兆ユーロ規模のパンデミック緊急購入プログラム(PEPP)を導入した。移動制限や営業制限などの影響を受けて悪化した資金繰りの支援、COVID-19感染拡大という非常事態で機能不全に陥った市場への流動性供給などに取り組んできた。また、インドネシア中央銀行による国債の直接買い入れなど、新興国の金融政策も前例なき領域に踏み込んでいる。

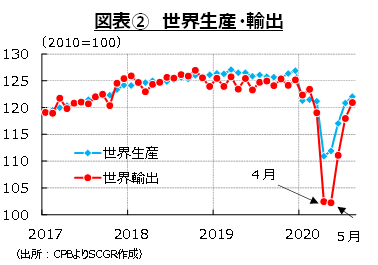

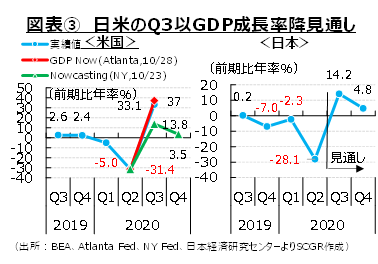

5~6月から経済活動が再開しはじめたことで、景気は当初、急速に回復した。実際、図表②のように、世界生産や世界輸出は4月、5月を底に急回復している。また、2020年第2四半期に歴史的な急減速をみせたGDP成長率も、第3四半期には急回復が予想されている。例えば、図表③のように、米国のGDP成長率は前期比年率▲31.4%と大幅減になった第2四半期から、第3四半期には+33.1%と急反発した。幅はあったものの、NY連銀のNowcasting Report(10/23時点)やアトランタ連銀のGDP Now(10/28時点)がそれまでの経済指標をもとに推計していたように、第3四半期の成長は2桁の伸びとなった。また、日本経済研究センター「ESPフォーキャスト調査(10月)」によると、日本経済も同様にQ3には2桁成長が見込まれている。

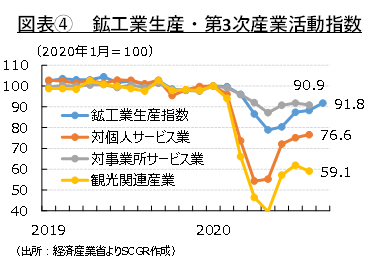

しかし、感染リスクは依然残存しており、飲食店や対個人サービスなど対面サービスの活動には制約があり、「7割経済」といわれるような状況が続いている。実際、図表④のように、日本の鉱工業生産指数や第3次産業活動指数をみると、一時の落ち込みから回復しているものの、年初に比べて水準は低い。鉱工業生産や対事業所サービスの指数で表されるような製造業やB to Bサービスに比べて、対個人サービス業や観光関連産業はいまだ低水準にとどまっている。この背景には、対面サービスにおいては感染対策が欠かせないため、コロナ以前と同じ業務の実行が難しいことがある。生産水準が元に戻りつつある世界と、元に戻らずアフター・コロナの世界へ変化しつつある世界の「2つの世界」が存在しているかのようにみえる。

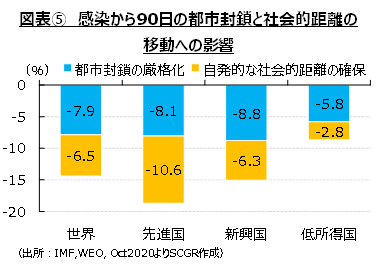

それとともに、人々の意識が変わり、行動変容が起きつつある点も重要な視点だ。IMFの「World Economic outlook(October 2020、WEO)」の第2章では、都市封鎖が人々の移動に及ぼす影響などが分析されている。それによると、都市封鎖による影響とともに、感染拡大を意識した自発的な社会的距離(Social distancing)の確保もまた、移動の抑制に寄与していることが明らかになった。この結果は、安全・安心感がなければ、人々の移動が元には戻らない可能性を示唆している。

また、先進国など、社会保障制度が比較的充実しており、貯蓄を持ち、テレワークなどを行える環境にあることが、自発的な社会的距離の確保という行動につながっている可能性も指摘している。また、就業の機会や産業・家庭内での分業体制などが直接・間接的に影響しており、若者や女性、低所得者ほど悪影響を受けているとIMFは分析している。これらの相違が、不平等など他の問題をも引き起こしつつある。

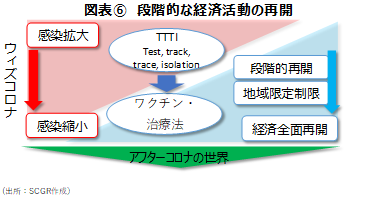

こうしたことを踏まえると、感染の抑制を試みるウィズ・コロナの世界において、短期的には、感染状況に応じて段階的に経済活動を再開させ、感染が拡大すればOECDが言うようなTTTI(Test, track, trace and isolation)対策とともに、部分的な制限をかけるという方法で対応せざるを得ない。ワクチンや治療法が確立するまで景気の回復は緩やかなものであり、時には二歩進んで一歩戻る決断や、政府などによる支援策も引き続き重要といえる。

3. 長期的な変化の兆し

次に、長期的な視点からアフター・コロナの世界を考えてみよう。まず、その前提として、2000年代以降の世界経済を取り巻く外部環境の変化を確認しておくと、2000年代の世界経済は、成長ペースを加速させていた。中でも、2001年に中国が世界貿易機関(WTO)に加盟するなど、新興国経済の成長が目立った。先進国の企業からみれば、成長の可能性が高い新興国、つまり成長のフロンティアに投資してその成長の恩恵を享受できた。その一方で、国内の資金不足に直面する新興国企業は、先進国からの融資などを元手に投資を拡大、成長に結びつけられた。

その流れが変わったのが、2008年のリーマンショックに象徴される世界同時不況だった。その後、「長期停滞論」が注目を集めたように、世界経済の成長率は鈍化した。また、欧州債務危機が発生するなど、多難な時期であった。そうした中で、主要国の金融政策は緩和が継続し、金利がゼロ%まで低下して、マイナス金利の世界に突入、国債などの資産買い入れや量的緩和の拡大など非伝統的な金融政策が実施された。そのような対策もあって、世界経済の景気は次第に回復、2017年には「ゴルディロックス経済」(適温経済)という言葉がはやるまでになった。リーマンショックから回復するまでに約10年の時間を要したことになる。

こうした中で、将来の成長期待として、デジタル経済、第4次産業革命などが注目されたことも重要だ。ディープラーニングなどによる人工知能(AI)、通信規格5Gの実用化、自動運転などの新しい技術が目に見える形で日常生活の中に徐々に入りつつあり、身近な未来として想像できるようになっていた。デジタルトランスフォーメーション(DX)など、デジタル関連技術が1つの起爆剤となって、さらに経済が成長するという期待を企業も着実に高めてきた。

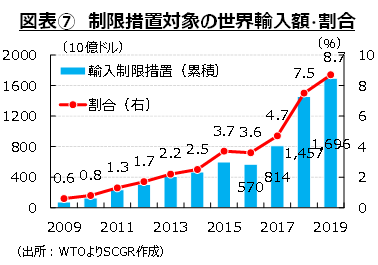

しかし、2018年以降の景気はおぼつかない状況に陥った。大きなきっかけは、世界1位、2位の経済大国である米中の貿易戦争だった。実際、図表⑦のように、世界輸入額のうち、関税などの制限措置が取られた割合は2018年に跳ね上がっている。その他の国・地域の措置もあり、2019年には世界輸入額の8.7%に何らかの輸入制限措置が課されている状態になった。特に、米中の対立の煽りから逃れられる国は少ない。

また、米中の対立は、通信技術などの技術覇権の様相を帯びている。中国は「中国製造2025」をスローガンにさらなる製造業の成長を目指していた。その基幹的な技術の1つが5Gなどの通信技術である。

これに対して、米国は安全保障などの観点から、通信規格5Gなどから中国企業を排除することに取り組みはじめた。例えば、米国は華為技術に対する規制を強化、半導体などの事実上の輸出禁止措置を実施した。その対象は、日本企業にも及び、9月中旬から同企業へのフラッシュメモリや画像センサーなどの輸出を停止したケースもみられた。また、中国企業の製品やソフトウェアを使わないネットワーク構想(クリーンネットワーク構想)を米国は提示しており、各企業に参加を求めている。

その一方で、中国もグローバル・データ・セキュリティ・イニシアティブを発表するなど、中国によるデータ保全などの国際基準作りを目指している。また、米国のエンティティリストに相当するものなどを含む中国輸出管理法が2021年1月に施行されることになった。

日本企業にとっては、米国も中国も大きな販売市場であることに変わりはなく、双方の陣営からどのような対応をとるのか迫られることになりかねない。また、中国からのレアアースの輸入など、基幹的な部品生産に打撃が及ぶことも懸念されているため、これまで以上に双方の動きを注視していく必要がある。

さらに、気候変動・環境対策もこれまで以上に大きな世界の潮流になっている。例えば、IMFの「World Economic Outlook」の第3章でも気候変動対策が取り上げられている。コロナ危機からの回復における成長ドライバーとして、環境対策が想定されている。環境対策では、低炭素技術開発などの技術進歩を促すこと、また環境基準に適合した設備投資を増やすことなどが期待されている。これらは、生産性向上を含む幅広い意味での技術進歩や、資本ストックの蓄積を通じて、潜在成長率を底上げさせる。

また、気候変動・環境対策を主導し、国際基準作りに関わることで、少なくとも自分たちに不利になるような制度設計にしないということもある。日本もパリ協定に参加しており、程度の差こそあれ目指す方向は同じであり、菅首相は温暖化ガスについて「2050年度に▲80%削減」から「実質ゼロ」への目標引き上げを表明した。一方で、米国はパリ協定からの離脱を主張しており、方向性を異にしている。そのためか中国は環境目標の達成時期の前倒しを発表するなど、EUに秋波を送るとともに、自らが不利にならない競争条件づくり、つまり環境覇権争いにも目配りしている。

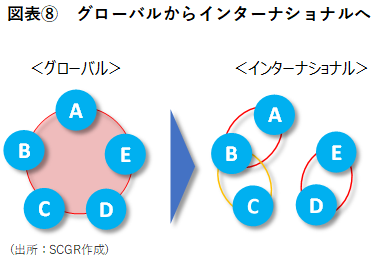

このように、デジタル、保護貿易、技術覇権争い、環境覇権争いなど、中長期的な課題が、世界経済を覆っているといえる。こうした外部環境の中で、各国、各個人、各企業にも変化が生じている。COVID-19という未曽有の危機が、各国・地域や個人、企業の価値観をあらわにした。図表⑧のように、A国やB国などの国・地域が協調して2000年代の経済成長をもたらしてきた「グローバル」から変容し、A国とB国、D国とE国のように価値観を共有できる国・地域で協力する「インターナショナル」という側面が再び強まりつつあるようだ。グローバル経済の中で、世界の議論のプラットフォームはG7からG20に拡大し、様々な問題に取り組んできたものの、必ずしも有効策を打ち出せていない面があったことも事実だ。そうした中で、価値観を共有できる国・地域でまず協力して、行動するようになりつつある。見方を変えれば、そうではない国に制裁などを科す傾向などがこれまで以上に強まるだろう。

また、個人や企業にとっても、COVID-19危機は大きな変化をもたらしていることも重要な点だ。テレワークなどができる環境にある人とできない環境にある人、また感染拡大地域にいる人といない人では、同じ経済・社会的な現象や他人の行動に対する捉え方が異なっている。そうしたことを踏まえて行動しないと、「琴線に触れる」のではなく、むしろ「怒りを買ってしまう」ケースもありうる。

このような状況では、世界が「統合から分断へ」進むことを否定しがたい。例えば、安全保障の面から通信技術や個人情報の取り扱いなど多くの点も含めて、米国などのルールに沿った世界と、中国などのルールに沿った世界などに分断されることになり、企業にとっては頭の痛い課題になりうる。

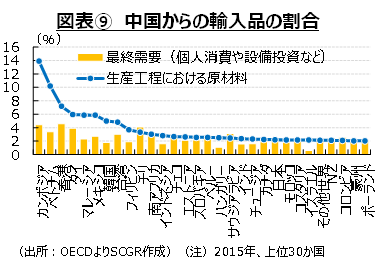

その一方で、かつての米ソ冷戦とは異なり、分断にはなりにくい要素もある。図表⑨のように、実際、サプライチェーンは世界に張り巡らされている。主要国の生産工程における原材料、個人消費などの最終需要のうち、中国製品の割合(中国からの輸入品)は少なくない。中国が世界の工場になり、各国は中国への依存度を高めてきたからだ。そのサプライチェーンを解きほぐして、新たに作り変えることの難易度はそれなりに高い。また、中国の市場規模を考えれば、中国市場を手放すことも惜しい。

そうなると、生産・販売拠点などを中国とともに他国に分散させておくことが選択肢になりうる。企業にとっては、その時の情報管理や安全保障などへの取り組みが課題になるだろう。

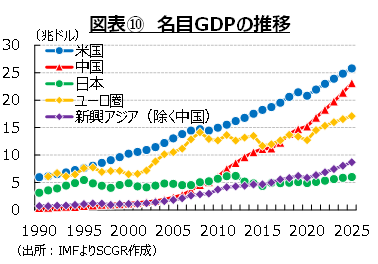

また、世界経済の構図の変化も念頭に置く必要がある。図表⑩のように、市場規模の代理変数である名目GDPをみると、米国、中国が世界1、2位の経済大国であり、ユーロ圏も大きな経済主体である。中国を除く新興アジアでも成長が続いている。このような世界経済や制度の変化などを踏まえた上で、これからの行動を考えていく必要がある。

そうした中で、日本の存在感にも注意が必要だ。国ベースでみれば、日本は世界3位の経済大国であることは事実だ。失われた10年、20年ともいわれる中でも、人口が10倍以上の中国に追い抜かれたに過ぎない。人口が減少しているとはいえ、日本より人口が多い国は少ない。また、日本円は米ドル、ユーロとともに国際的な通貨の1つであるし、自由主義・民主主義の国として日本はEUとともに自由貿易の旗振り役になっている。企業にとって、海外展開が重要であることは事実であるものの、過度に悲観せず日本市場の重要性も忘れてはならない。

このように世界経済の構図が大きく変わり、さまざまな要素が複雑に絡み合っているところに、COVID-19感染拡大が重なった。また、経済産業省『ものづくり白書(令和2年度版)』の説明のように、平常時の最適解は非常事態の最適解ではないことも企業は学んだ。不確実性の霧が晴れることもなく、次から次へと問題が生じており、その状態を前提に今後の成長を考えていくことが重要になっている。問題があるということは、一方でその解決策への需要があり、それが企業のビジネスの領域を拡大させ、新しい成長の機会になることを意味する。このような外部環境の中で、国内外の何に投資をしていくのか、企業は今後ますます問われることになる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.