チリ:年金早期引き出しが成長の足かせ

概要

2022年3月の大統領選では、左派で市場と距離を置くボリッチ氏が大統領に選出され、現在議論が進む新憲法への資源の国有化の条文追加や、FTAへの消極姿勢など、政治面で投資を躊躇させている。一方で、インフレ率は高く、チリ・ペソも1米ドル=920ペソと史上最安値を更新するなど、金融環境においても厳しい状況が続く。パンデミックやロシア・ウクライナ紛争、先進国の金融引き締めなど外部環境の逆風に加え、パンデミック後に実施した年金基金の早期引き出しがチリ固有の構造上の問題となり、今後の成長は鈍化に向かう可能性がある。

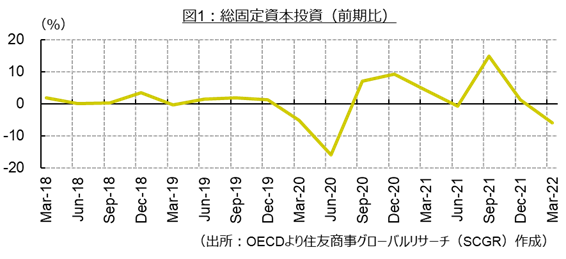

1.投資の減少

政治面を嫌気した投資の減速はすでに始まっていると考えられ、2022年第1四半期の総固定資本投資は前期比▲1.4兆ペソ(15億米ドル、▲5.9%、)と大きく減少を示した(図1参照)。新自由主義を否定する左派の大統領が就任し、憲法制定議会において、資源の国有化や、反新自由主義の条文の追加などが議論され、鉱業部門において、収用への補償に関わる不明瞭な定義や、コンセッション規定の削除など、法的担保の不確実性が増すことを嫌気したと考えられる。

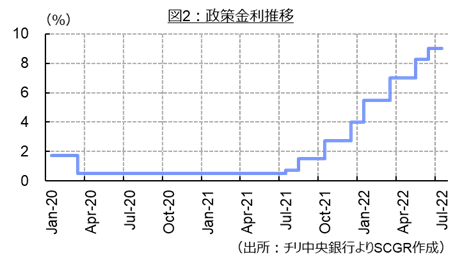

2.金融環境のタイト化

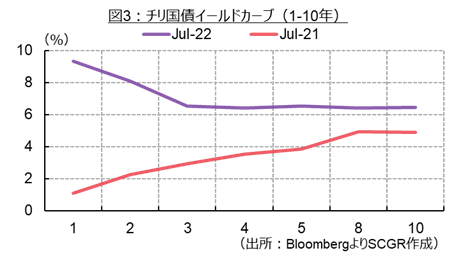

金融面においては、インフレ率の上昇が足かせとなっている。5月には前年同期比+11.5%と、約30年ぶりの高水準となる中、中央銀行が2021年7月から累計775bpの金融引き締めをおこなっているが(図2参照)、いまだにインフレは収束しておらず、厳しい状況が続く。それに加え、パンデミック後これまでに計3回実施された年金基金の早期取り崩しがチリ経済の動向に大きく響いてきている。積立額の最大30%近くを引き出すことができ、その資金の一部は消費に充てられ、一部は銀行預金となった。結果として年金の積立総額は減少し、平均残存期間(デュレーション)は短期化された。期近債券の流動性が増加することで、短期金利の上昇に拍車がかかる一方、足元の年金資産の減少は将来の経済成長が犠牲になることを意味し、長期ゾーンの金利を押し下げる作用が生じることから、イールドカーブは年限の短い金利が高い逆イールド(図3参照)となり、住宅ローンをはじめ資金借り入れコストが上昇し、金融環境のタイト化につながっている。

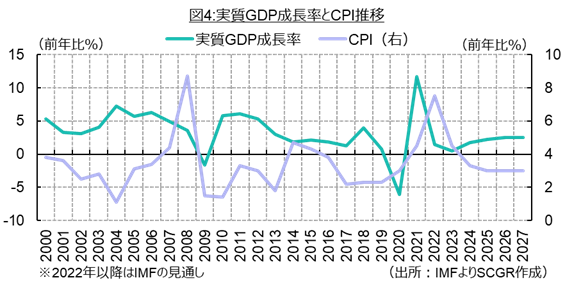

3.成長の鈍化が見込まれる

2022年第1四半期のGDPは前期比0.8%減となり、大きな縮小となった。2022年4月に公表されたIMFの見通しによるとチリの実質経済成長率見通しは2022年通年で+1.5%(図4参照)となっており、2021年の+11.7%と比較するとパンデミックによる反動増がなくなった分を考慮しても、大きく鈍化するとしている。7月に議会が公表した憲法改正案に、最終的に資源の国有化などの条項が含まれなかったことはポジティブに受け止められているが、世論調査では新憲法案への反対が上回るなど、憲法改正に対する不確実性は解消されておらず、投資の回復には時間がかかるとみられる。また、金融環境においても構造的なタイト化解消には時間を要することから、チリの成長見通しについては、中期的にも厳しい状況が続くとみられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月29日(金)

『週刊金融財政事情』2026年6月2日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.