値上げ回避のために抑制された賃金上昇

調査レポート

2022年7月12日執筆

概要

世界の物価が歴史的なペースで上昇している。米欧に比べて、日本の物価・賃金上昇率は鈍い。それらが上昇する機能が低下しているからだ。1990年代以前のように波及機能が働いていれば、労働生産性の向上に沿って、賃金も物価も上昇していたとみられる。しかし、1990年代以降、経済環境が変化する中で、企業や家計が期待した物価抑制のために、労働生産性の向上が活用されたと考えられる。ただし、新型コロナウイルス感染拡大前から、物価や賃金が上昇しない環境に変化の兆しがみられていた。足元では、高騰する仕入コストを販売価格に転換する動きも広がっている。物価や賃金が上昇する世界に戻るのか、それともいずれも上昇しない世界に戻るのか、日本経済はその分岐点に立っている。

1. 世界同時インフレ

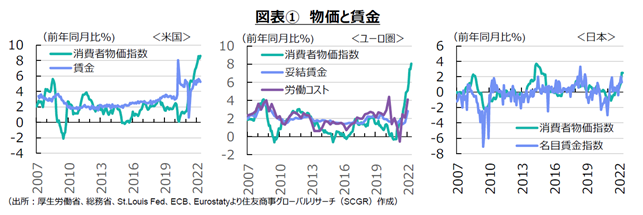

世界の物価が歴史的なペースで上昇している。図表①のように、消費者物価指数は、米国では約40年ぶりの高水準を付け、ユーロ圏では統計開始後の最高値を更新、日本も消費税率引き上げを除くと1991年12月以来約30年ぶりの高い伸びを記録した。6月29日まで開催された欧州中央銀行(ECB)フォーラムで、パウエルFRB議長やラガルドECB総裁らは、物価上昇率が低い時代は終わったという共通認識を示した。

高い物価上昇率の時代には、賃金も相応に上昇する場合が多い。そうでないと、実質的な購買力の低下を通じて、個人消費に下押し圧力がかかり、結果的に景気が減速しかねず、経済としてバランスがとれないからだ。もちろん、物価上昇と賃金上昇の間に、ある程度のタイムラグがあることは仕方ないものの、ならしてみて物価と賃金が歩調を合わせて上昇していくことになる。また、賃金が上昇することによってコスト高となり、サービス価格を中心に物価上昇にさらに拍車がかかる可能性もある。

そのため、賃金と物価の相互依存的な関係の中で、双方のバランスが重要になる。『国民経済計算』(内閣府)から生産コスト構成を考えると、日本の国内生産額(約1,000兆円)の約5割が付加価値(500兆円超)であり、約3割が雇用者報酬(賃金に相当)だ。例えば、賃金が10%上昇した場合を考えてみる。その賃金上昇をそのまま販売価格にフル転嫁した場合、販売価格は約3%上昇する計算だ(=10%×0.3)。その時の実質賃金は約7%上昇となる(=10%-3%)。もちろん、必ずしもフル転嫁されるわけではなく、生産性の向上などによって企業の生産プロセスにおいて吸収される部分もある。その上、賃金以外の原材料などによる価格上昇圧力もあり、賃金と物価の関係は単純ではない。

日米欧では、もちろん雇用慣行や法体系などの背景の相違があるものの、賃金上昇では米欧が目立っている。その一方で、日本の賃金は、緩やかな上昇にとどまっている。これは、日本の家計がもつ2つの顔のうち、値下げを求める消費者としての顔が大きくなっているのだろう。バブル崩壊後の雇用環境の悪化に直面した中で、賃上げよりも雇用の安定を重視する傾向がみられた。また、企業も先行き不透明な中で、雇用の安定を優先し、賃金上昇に慎重になってきた。こうした状況で、日本の家計ではもう1つの顔である労働者としての顔が小さくなっており、賃金上昇を求める声も以前よりも小さくなっているようだ。これは、足元の欧州各地で、賃上げなどを求めてストライキが実施されているのとは対照的だ。

値上げを回避するならば、仕入コストの上昇分を企業収益や労働コストの削減などによって吸収せざるを得ない。つまり、結果として、賃金に上昇圧力がかかりにくくなる。物価・賃金が上昇する状態に経済が位置している米欧と、ともに上昇しない「デフレ均衡」とも呼べる状態に位置する日本という対比に整理できる。

2. 物価上昇の可能性

ここでは、生産性と賃金の関係、賃金と物価の関係から、賃金が上昇していた1990年代以前の関係が仮に1990年代以降も継続していたら、どのように賃金と物価が推移したと考えられるのかを試算してみた。

企業の生産活動を想定すると、経済学の入門編にも示されているように、利潤を最大化する時、実質賃金と限界生産力(追加的に労働力を投入したときに増加する生産)が等しいという条件がある。ここでは、生産活動について一般的に知られ、最もシンプルな形であるコブ・ダグラス型の生産関数(対数をとった生産額、労働、資本が一定の比例関係にある)を想定すると、実質賃金の伸びと労働生産性の伸びが等しくなる。労働生産性が伸びた分だけ、実質賃金が上昇するという状態であれば、企業の利益は最大化されることになる。もちろん、他の要素もあるものの、ここでは単純化して、この関係を用いている。

また、物価について、さまざまな考え方があるものの、賃金と物価の関係を考える上でシンプルなものとしてコストプッシュ面を想定した。主要な生産要素としての労働力の価格である賃金上昇の一定割合が、販売価格(物価)に反映されるという関係だ。もちろん、賃金以外の生産要素の価格もあり、一般的に機械などの設備のサービス価格である資本サービス価格(または利子率)を含める場合もある。ただし、ここでは設備投資を柔軟に行うような時間軸ではなく、販売価格(物価)の決定に賃金が一定割合で反映されると仮定した。

以下の、図表②から④は『法人企業統計調査』(財務省)をもとに、図表⑤から⑦は『国民経済計算』(内閣府)をもとに試算したものだ。それぞれ特徴があるため、2つのケースを取り上げた。法人企業統計調査はその名のとおり、法人企業を対象にしている。ただし、金融・保険業は対象外になっている。一方で、国民経済計算は法人企業以外、対家計民間非営利団体や政府部門など幅広い主体が対象になっている。ただし、政府部門などに利益の最大化という視点で分析するのが適切なのかなど、疑問の余地はある。そこで、2つのケースによって、生産性と賃金、賃金と物価の関係を考えてみる。

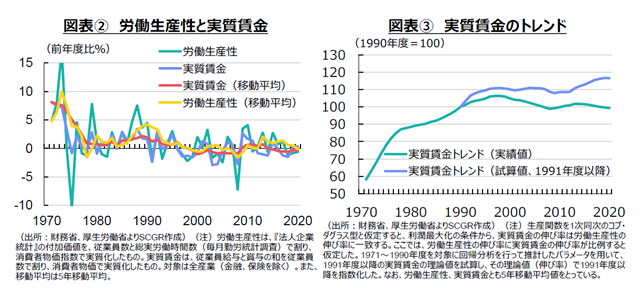

まず、『法人企業統計調査』に基づくと、労働生産性と実質賃金の関係は、図表②のようになる。労働生産性の伸びと実質賃金の伸びは、おおむね同じような動きをしている。賃金を巡る企業の意思決定は、単年度の経営状況(労働生産性の向上)ではなく、複数年度のトレンドを踏まえると想定されるため、ここではトレンド(5年移動平均)をとって比較している。その一方で、1990年前後や2010年代の労働生産性が上昇した局面では、労働生産性の伸びに賃金が追い付いていなかった。1990年以前と以後を比べると、以後の方が双方の乖離が大きいようにみえる。また、バブル崩壊前には、賃金や物価が上昇していたこともあり、1990年代以前の関係が、それ以降も継続したときに、賃金や物価がどのように動くのかを考えてみる。

そこで、賃金が上昇していた1990年代以前の労働生産性と実質賃金の関係が、その後も継続したと仮定した場合の実質賃金のトレンドを試算してみた。つまり、労働生産性が向上する中で企業が賃金を引き上げることを妨げる要因がバブル崩壊前のようになかったならば、賃金はどのように推移していたのかを把握することになる。その結果が図表③であり、実質賃金の試算値は、労働生産性の向上を反映して、実績値を上回って推移している。ただし、1990年代後半から2000年代にかけて、ほぼ横ばいとなった時期もある。しかし、それ以降実績値とは異なり、試算値は緩やかに上昇している。つまり、労働生産性に沿って実質賃金が上昇することを妨げる要因がなければ、労働生産性の向上もあって、実質賃金が上昇していたはずといえる。

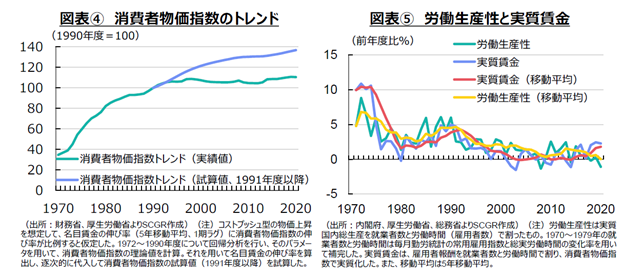

続いて、コストプッシュ面を考慮して、賃金が物価を押し上げる関係に注目する。ここでは、賃金上昇率に一定の上乗せがかかって、物価が決まることを想定している。賃金や物価が上昇していた1990年代までの関係が、それ以降も継続した場合の消費者物価指数のトレンドを試算してみた。つまり、企業がコスト増を販売価格に転嫁することを躊躇させるような要因が、バブル崩壊前のように大きくなければ、物価がどのように推移していたのかを把握することになる。その結果が図表④であり、伸び悩んだ消費者物価指数(実績値)とは異なり、消費者物価指数の試算値が高い状態が継続している。これらより、「労働生産性の向上→賃金上昇→物価上昇」という流れが機能していれば、日本の物価や賃金は相応に上昇していたといえる。

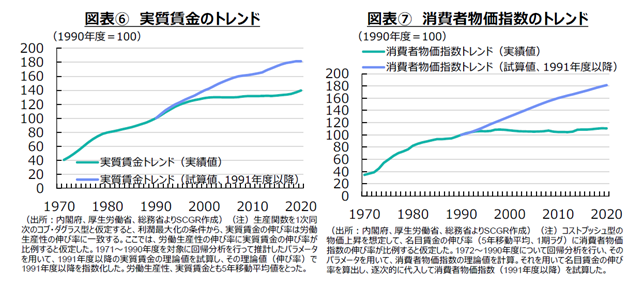

次に、『国民経済計算』に基づいて、同じ手順で試算した。まず、図表⑤のように、労働生産性と賃金上昇には、連動した関係がみられる。ただし、ならしてみれば、2000年代以降、双方には乖離があり、労働生産性の向上が実質賃金の伸びよりも高い傾向がみられる。

この労働生産性と賃金の1990年代までの関係を踏まえて、それ以降の賃金のトレンドを試算した結果、図表⑥のように、実質賃金の試算値は実質賃金(実績値)と比べてより大きな上昇トレンドになる。リーマンショックが発生した2000年代後半に伸び悩む動きがみられるものの、実質賃金はおおむね上昇傾向が継続している。

この賃金の試算値をもとに、コストプッシュ要因から消費者物価指数のトレンドを計算したのが、図表⑦である。労働生産性の向上に沿って、賃金が上昇トレンドを維持しているため、消費者物価指数も上昇トレンドが維持されている。

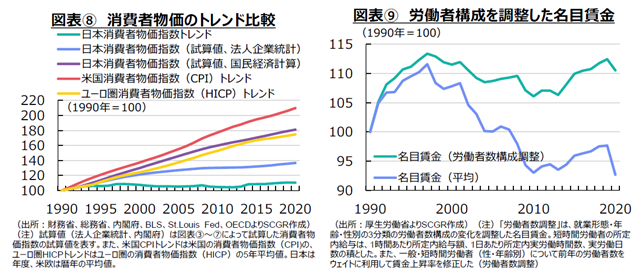

これらの結果をふまえると、2020年度時点の消費者物価指数は、『法人企業統計調査』のケースで約24%、『国民経済計算』のケースで約64%、実績値を上回っている。1990年度以降の約30年間の累積である上、簡便的な試算であるため、幅をもってみる必要があるものの、賃金が労働生産性に沿って上昇し、賃金とともに物価が上昇していれば、米欧のように物価が上昇している世界に日本経済もあった可能性が高い。実際、図表⑧のように、これらの試算値と米欧の物価上昇率を比べてみると、日本の消費者物価指数(試算値)は実績値とは異なり、ユーロ圏並みからユーロ圏を下回るような上昇トレンドを実現した可能性がある。

なお、平均賃金については、下押し圧力を受けていたことに注意が必要だ。図表⑨のように、厚生労働省『賃金構造基本統計調査』を用いて、就業形態(フルタイム・パートタイム労働)、年齢、性別ごとの労働者数構成が前年から変わらないと仮定した場合の名目賃金を試算してみた。2000年代の名目賃金(平均)の実績値に比べて、同時期の労働者数構成を調整した名目賃金の下げ幅は小さくなる。名目賃金の調整値が実績値よりも比べて高くなるのは、60歳以上の就業の増加、パートタイム労働の増加などの影響が取り除かれるからだ。

また、この間、制度変更もあり、賃金に下押し圧力がかかりやすかった。1990年代には、日本の労働時間が多いとして週休2日制が導入されたり、2010年代には働き方改革によって残業時間が削減されたりした。生産性向上を伴えば、賃金が低下することはないものの、実際には残業代などを中心に下押し圧力がかかった。

もちろん、見かけ上の名目賃金ではなく、労働者数構成を調整した名目賃金でも1990年代半ばから2020年にかけてならしてみれば上昇していない。このことからも、労働生産性の向上が賃金上昇にうまく結びついていない可能性がうかがえる。

3. 労働生産性向上の成果はどこに

それでは、労働生産性の向上の成果は、どこに行ってしまったのだろうか。上のロジックをさかのぼると、物価を上げないために、賃金を抑え、生産性向上の成果を別の用途に使ったことになる。もちろん、一部の成果は、企業の利益や株主の配当に回ったとみられるものの、全てがそれらに配分されたわけではない。

実際、この間、資源エネルギーが上昇する局面があった。また、海外では物価が上昇しているため、原材料をはじめ輸入財価格は上昇傾向にあった。もちろん、国内外の価格の間には為替レートがあるため、そこで調整されていた一面もある。しかし、ドル円レートをみれば、1990年代以降、変動幅は広かったものの、必ずしも一方的な円高・ドル安が進んできたわけではない。そのため、輸入財価格の上昇を、為替レートが変化することで費用を吸収しきれたわけではない。そうなると、労働生産性の向上が、上昇したコストの吸収に活用されたと指摘できるだろう。

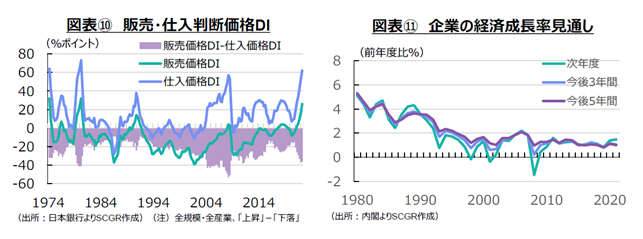

実際、図表⑩のように、販売・仕入価格判断DI(「上昇」-「下落」の回答割合の差)をみると、1990年代以降、販売価格判断DIはおおむねマイナス圏を推移しており、企業が販売価格を引き上げ難かった様子がうかがえる。2000年代の仕入価格判断DIが上昇した局面でも、販売価格判断DIはわずかにプラスに顔を出しただけだった。つまり、仕入価格が上昇していた中で、そのコストを販売価格に転嫁せずに企業内で吸収していたことになる。このコスト吸収に、労働生産性の向上が活用されていた可能性がある。

物価・賃金が上昇する世界では、生産性の向上が賃金上昇に反映され、賃金上昇が物価上昇に反映されることで、労働市場や財・サービス市場において目に見えて物価が上昇する。しかし、日本では、企業が販売価格を抑えるために、企業内部で調整した結果、物価が上昇しにくい状況になった。

生産性向上や賃金・物価上昇が市場に表れれば、市場の中で効率的な資源配分が行われる可能性がある一方、企業内の調整は狭い範囲の調整となる。もちろん、企業内の調整だからこそ、情報共有が可能である一面もある。双方に一長一短があることは事実であり、いずれを社会全体で選ぶのかということだろう。結果として、物価も賃金も上昇しないというところに、日本経済は落ち着いてしまった。

4. 物価下落が好ましい状態

日本でも、労働生産性の上昇に見合って賃金が上昇していれば、また賃金上昇に沿って物価が上昇していれば、デフレとは無縁でいられた可能性がある。言い換えれば、何らかの要因によって、それらの関係が薄れてしまったのだろう。

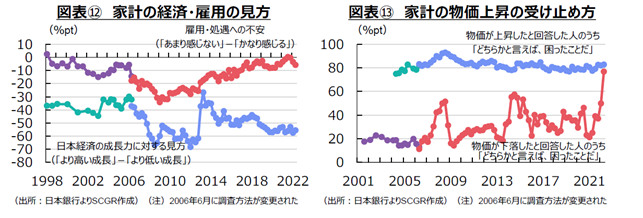

その原因として、将来に対する悲観的な見方が広がり、それがさらに状況を悪化させたことがあると考えられる。図表⑪のように、企業の日本経済の成長見通しは次第に低下してきた。実際の経済成長率が低下してきたことは事実であるものの、他にも悲観的な見通しにさせる要因があった。バブル崩壊や金融危機を経て、設備や雇用、債務の3つの過剰が問題になった。そのため、生産能力や雇用人員の調整、債務削減が企業にとって喫緊の課題になった。そうした中で、設備投資は絞られた。ちょうど2000年前後にはITブームが到来し、以前とは異なるソフトウェアや無形固定資産などの投資が求められるようになった。また、1990年代には、生産年齢人口が減少に転じた。企業内の調整と外部環境の急速な変化に必ずしもうまく対応できなかったことが、潜在成長率の低下と企業の将来見通しの低下をもたらした。

また、家計の経済・雇用の見方も悲観的なものだった。図表⑫のように、日本経済の成長力について、「低い成長になる」という見方が大半を占めている。悲観的になれば、いざというときのための貯蓄を増やすなど慎重な行動になり、結果的に個人消費に下押し圧力をかけることになる。

このように、一企業や個人が慎重に対応したことで、結果として、日本経済全体として成長率が低下することになった。また、日本経済の成長率が低いことや人口が減少していることが、自身が成長しないことの言い訳になってきた。そうした状況では、図表⑬のように、物価上昇よりも物価下落の方が好ましいことになる。企業も家計も債務を削減していたことが物価下落を受け入れる素地の1つになったのだろう。

5. 変化の兆しも

新型コロナ感染拡大前には、変化の兆しがみられていた。異例とも言われた政労使三者協議によって、賃上げの機運が醸成された。もちろん、その背景には、それまでの企業経営の立て直しや景気回復によって、賃金を引き上げる余力が企業にあったことも事実だ。また、人手不足が顕在化し、賃金を上昇させなければ、人手を確保しにくかったという切実な事情もあった。こうした中で、賃金も上昇しつつあり、物価についても「デフレではない状況」になった。現在も、景気回復に伴って人手不足になりやすい環境にあるため、今後、賃金上昇も加速する可能性があるだろう。

また、販売価格の引き上げも進んでいる。ただし、どうしても生じてしまう販売価格の引き上げと賃金のタイムラグが懸念材料だ。企業であれば、年度始めなどの節目によって、賃金が改定される。それに対して、販売価格の引き上げは必ずしも年度始めではない。年金支給額の改定も、物価上昇から遅れる。そのため、販売価格の上昇が先行し、実質購買力が低下してしまう。こうした中で、実質購買力と消費者マインドを維持する上で、2022年夏のボーナスと、夏のリベンジ消費による景気回復の加速と冬のボーナスの増加が重要になる。このように、物価や賃金が上昇する世界に戻るのか、それともいずれも上昇しない世界に戻るのか、日本経済はその分岐点に立っている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月12日(火)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月8日(金)

『読売新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月6日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月1日(金)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月26日(日)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.