銅市況(2024年8~9月):銅市場が映す世界の分断

2024年9月3日作成、9月11日加筆修正

概要

- 春先に銅価格はNY先物主導で史上最高値を更新したが、その後の下落で既に上昇分の多くを失う

- 中国・コンゴ民主共和国で増産、南米で生産不調。需給逼迫の懸念は強いが足元で世界全体のバランスは均衡

- 経済制裁や欧米の先物取引所における取り扱いブランドの問題が流動性に影響

春先の価格急騰の背景

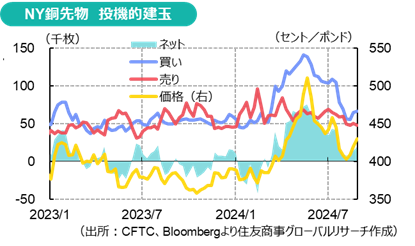

銅相場は「供給不足懸念」を背景に、春先にNY先物主導で急騰し、5月にロンドン金属取引所(LME)でも1トン11,104.5ドルと新高値を更新したが、8月初旬までに8,710ドル台まで下げ、3月以降の上昇分をすべて失った。売り手仕舞いが進んだ背景には、主に、米国・中国の景況感悪化と、中国からの銅輸出増加が指摘されている。その後、中国国内でのスポットプレミアムの上昇、チリのCaserones鉱山(8/12~24)・Escondida鉱山(8/13~16)で発生したストライキ、米国の9月利下げ観測、テクニカル要因などを背景に、一時は9,500ドル近くまで反発した。

NY先物市場の投機的買いポジションはほぼ解消されて中立に戻り、中国・米国の需要見通しも低下したが、銅価格はなお年初来プラス圏にある。全体としては根強い供給不安と、複雑化した市場の構造が下値を支えた印象を残す。

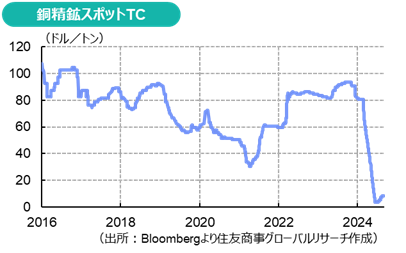

春先の値上がりの一部は需給要因だったが、それ以上に投機的な要素が大きかった。LMEなどの先物取引所で取引される「精銅」の原料となる「銅精鉱」の供給が昨秋以降、急速かつ極端に逼迫したのは事実だ。2023年末にパナマの大型鉱山が国内の政治的・社会的要因で計画外閉鎖となったり、生産障害に直面した大手鉱山会社が生産ガイダンスを引き下げたりした一方、中国・インド・インドネシア・コンゴなどで製錬所の新設が重なり原料需要が高まったためだ。

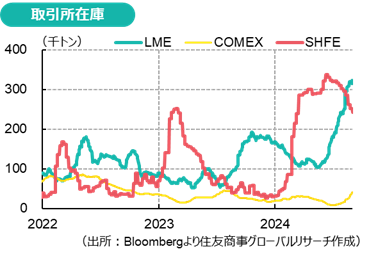

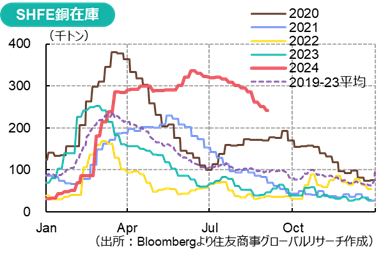

しかし、中国が銅製錬能力を拡大し続ける一方、不動産部門などの銅需要は低下。上海先物取引所(SHFE)の在庫は季節性に反して3月以降も増加を続け、原料不足と精銅の供給過剰・精製マージン悪化を理由に、中国の銅製錬業界団体が協調減産を検討中だと報じられた。銅製錬事業者の取り分となる製錬加工費(TC/RC)はスポット市場で一時ゼロないしマイナスとなるほど原料は逼迫したが、大手製錬所は鉱山会社との年間契約で供給を確保しており、中小の製錬所は利益より稼働継続を優先したもようで、中国の精銅生産はなお高水準を維持している。中国が鉄を大量生産するため鉄鉱石を大量輸入し価格が高止まりし、鉄鋼が供給過剰だったのと構図は似ている。しかし、鉄鉱石とは異なり銅精鉱は非上場で、投機筋の買いが精銅市場に向かいやすいことと、鉄鋼と違って銅の輸出は限定的だったという違いがある。

特に今年前半は、生成AIの発達に伴うデータセンター・電力インフラ建設、あるいはウクライナや中東の戦争長期化による軍需品増産を通じた銅の追加需要が業界会合などで話題となったこともあり、投機筋が銅先物買いを急拡大。これにより、中国での銅需給悪化を不安視して売りを建てていた市場参加者が「踏み上げ」られた形となった。結果的には、中国から余剰地金が輸出されたことで、時間をおいて価格も急騰前の水準に戻している。

需給:世界全体では均衡、春先の予測よりは緩む。供給における中国の存在感増大

国際銅研究会(ICSG)によると、2024年1~6月期の世界需給バランスは48.8万トンの供給超過。統計上は「不足」でなく「余剰」だ。内訳は、鉱山生産が前年同期比3.1%増の1,113.7万トン、地金生産6.2%増の1,385.5万トン(うち一次生産5.7%増1,154万トン、スクラップ再生6.3%増231.5万トン)、見かけ需要3.3%増の1,336.6万トン。 4月春季会合時の2024年通期の予測が鉱山生産0.5%増、精銅生産2.8%増、消費2.1%増、バランスで16.2万トンの余剰だったのと比べると、当初想定よりも供給は伸び、需給が緩んでいることになる。

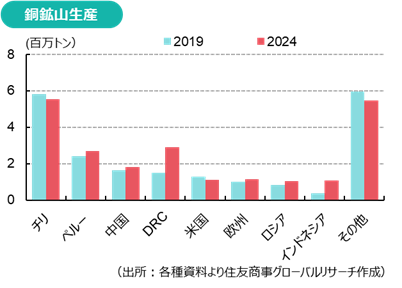

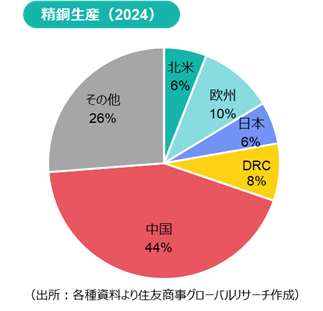

しかし、ここに西側と非西側の分断が垣間見える。ICSGによると、24年上期、パナマの銅鉱山は停止中、チリの鉱山生産が過去5年の上期平均を4.5%下回り、ペルーも前年比2%減少した一方、主に中国が出資する鉱山の生産拡大でコンゴ民主共和国(DRC)の生産は8.5%増加。DRCの鉱山生産は過去5年間で倍増し、2023年にはペルーを抜いて世界2位の銅生産国となっている。精銅生産でも伸びの大半は中国とDRCの2国に集中し、生産量は2国で世界シェアの53%に達する。最近ではペルーでも中国企業による投資拡大や港湾建設が報じられている。銅価格急騰を受け、中国などでスクラップ再生による二次生産も当初想定より高い伸びとなった。当初予測より需給が緩んだのは中国サイドで、西側はむしろ中国の供給力増強による脅威や不安を感じているということだろう。

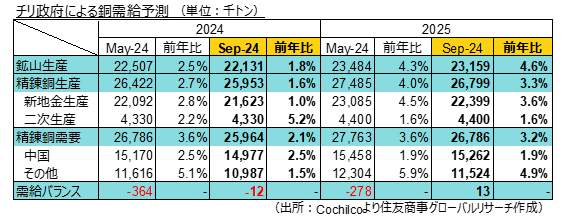

世界最大の銅生産国・チリの銅委員会(Cochilco)は9月10日に公表した四半期報告で、チリの銅生産見通しを2024年541万トン、2025年570万トンに下方修正した。チリの2023年の銅生産量は過去20年で最低水準に落ち込んでおり、年間600万トンの目標が近そうで遠い。他方で、世界全体の需給バランスは2024年、2025年とも、約30万トンの供給不足の見通しから、ほぼ均衡の見通しに修正している。足元では主要消費国のマクロ経済の弱さ、米FRBの利下げ開始の遅れ、地政学的な不確実性、アジア市場での在庫蓄積により需要への期待が弱まっているが、世界的に金融緩和サイクルが始まれば、消費、ひいては銅需要を押し上げると述べている。このため、年間平均価格の予測は2024年を1ポンド4.18ドル(約9,215ドル/トン)にわずかに下方修正された一方、2025年は1ポンド4.25ドル(約9,370ドル/トン)に据え置かれている。

浮かび上がる分断

分断・制裁が先物市場に与える問題も、相場に影響している。4月以降、英米両国の対ロシア追加制裁を受け、LMEは規制発動日以降に生産されたロシア産メタルの受入を停止した。この影響は特にアルミにおいて顕在化したが、銅も影響を免れない。また、5月のNY銅先物市場の急騰は、受渡可能な現物が不足して売り手が買戻しを余儀なくされ、スクイーズ状態に陥ったのが一因だが、NY先物の市場規模の小ささ、金融系市場参加者の多さに加えて、受渡可能銘柄にロシア・中国・DRCブランドのいずれも含まれないことが事態を悪化させた。中国・DRCの増産によって中国国内で余剰が生じても、それを直接米国に輸出してNY先物市場で受渡することができないため、まずはアジアに輸出され、アジアであぶれた南米玉が米国に回ってようやくNYの在庫が増える、というまどろっこしい状況が生じる。現在飛躍的に生産を伸ばしているDRCのブランドはLMEで取り扱いがなく、中国企業がLMEにブランド登録申請を行っているが、承認までは中国と西側の取引所の需給格差が残ることになる。「西側の供給不安、中国の需給悪化」が同時に成り立ち、市場がそれを効率的に調整することが難しい構図が生じている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.