トランプ政権と2025年上期の商品市況

2025年6月5日作成

要旨

- 2025年上期はトランプ政権の政策動向が商品市況を揺るがす

- 米国の関税政策や不確実性増大の実体経済・商品需給への影響顕在化はこれから

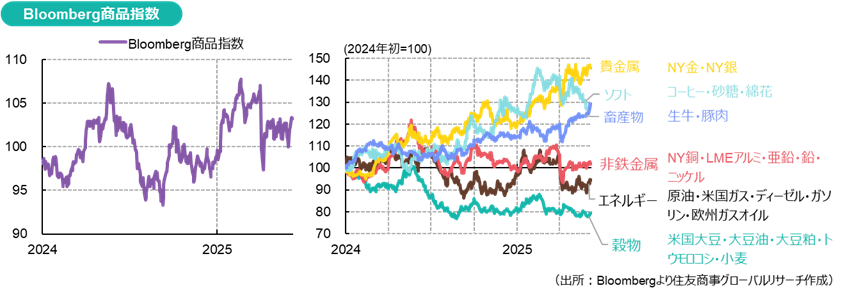

トランプ米大統領の言動は世界や市況を揺さぶり続けているが、局面は少しずつ変わっている。国際商品市況をBloomberg商品指数でみると、2025年1~3月は上昇、4月前半に急落。4月半ば以降はこの下げを半分埋め戻し、新たな方向性を模索中だ。

商品市況は複合的な要因で変動するが、ここでは「トランプ政権の動向」を軸に、全体観をレビューする。

第1四半期:スピード感に圧倒される

トランプ氏は1月20日に米国第47代大統領に就任した。トランプ大統領は選挙期間中から「アメリカ・ファースト」の大前提と関税政策や化石燃料の活用などを明言していたが、就任早々、政策対応のスピード感が世界を圧倒した。予告通りに一律関税が導入されれば米国内価格が関税分だけ高くなるとの見方から、銅や貴金属の米国先物価格は国際価格比で大きく上昇し、裁定益を得ようとする駆け込み輸出が急増。米国以外の地域で現物が品薄になり、価格上昇圧力が高まった。南米コロンビアが米国から強制送還された不法移民の受け入れを拒むと、トランプ大統領は同国に対する25%関税で威嚇し、需給要因で既に値上がりしていたアラビカコーヒーは上昇を加速した。

2月は初日から中国・カナダ・メキシコに対する関税導入を発表。中国への10%関税は2月4日付で発動し、中国は米国産エネルギー商品などに報復関税を発動した。2月中旬にはトランプ政権はウクライナの頭越しにロシアとの停戦交渉を開始し、ミュンヘン安全保障会議におけるヴァンス副大統領演説は欧州との緊張を高めた。市場では、ロシア制裁緩和の可能性も話題に浮上したが、欧州は対ロシア制裁強化の方向性を変えておらず、欧米の足並みは乱れている。3月に入ると、カナダ・メキシコへの25%関税発動と対中関税の引き上げに加え、世界のすべての国に対して一律25%の鉄鋼・アルミ関税を発動し、貿易紛争を本格化させた。イスラエルはガザへの攻撃を再開し、1月19日に発効した停戦合意は事実上崩壊した。不確実性の高まりのなかで金相場は新高値更新を繰り返し、3月には1トロイオンス3,000ドル台に突入した。

第2四半期:「解放の日」パニックから様子見へ

4月は波乱の月となった。トランプ大統領が「解放の日」と銘打った4月2日の演説で『相互関税』を発表することは予告されてはいたが、想定外の高率と納得感の乏しい根拠は世界に衝撃を与えた。世界貿易の停滞や経済減速に懸念が高まる中で、翌3日にはOPEC+8か国が5月の増産加速を決めたこともサプライズとなり、原油価格が急落。この増産決定はOPECの市場シェア奪回の意欲、生産協定違反国へのけん制に加えて、今回のトランプ政権では初の外遊となる5月の中東歴訪をサウジアラビアなどが意識したとの見方もある。4月4日には中国が対米報復関税に加え、レアアースの輸出管理などの対抗措置を発表し、報復の応酬となった。

一連の事態に市場は拒絶反応を起こし、「米国売り」を招くと、トランプ政権は中国以外に対する相互関税の発動を90日延期して貿易相手国との交渉を開始。さらに、トランプ大統領が利下げに慎重なパウエルFRB議長の解任に言及し、中央銀行の独立性を脅かしたことも市場を動揺させたが、程なくして発言を修正し、月末にかけては市場の混乱は沈静化に向かった。

英フィナンシャル・タイムズ紙は5月2日付のコラムで、4月の一連の相場の動きを「TACOトレード」と表現した。『TACO』とは『Trump Always Chickens Out』の略で、米国政府(トランプ大統領)は市場や経済の圧力に対してあまり寛容でなく、痛みが大きくなると引き下がる、という意味の造語だ。最近はこの言葉が独り歩きしているが、同コラムは、4月2日の相互関税発表で市場のボラティリティが跳ね上がり、レバレッジ削減やリスク圧縮が行われたが、経済のファンダメンタルズはそこまで急変していないと指摘。また米国債の安全資産としての地位が失われつつあるのなら、高格付け社債や他のAAA格付の国債との利回り格差は縮小していてしかるべきだが、そうはなっていないとも指摘し、むしろ、市場のシナリオが1か月のうちに何度も反転するという事実自体が悪い兆候だ、と述べている。

5月は次のシナリオを模索する局面だったともいえる。米国は英国との通商合意(8日)や中国との相互関税の上乗せ部分90日間停止(12日)、中東訪問時(13~16日)の大型投資などを発表したが、これ以外の交渉は停滞。中国とは米国のAI半導体輸出規制・中国人留学生ビザ剥奪、中国のレアアース輸出制限などを巡る緊張が続いている。イランに対しては制裁強化と核協議を並行しているが、和平合意に消極的なロシアやイスラエルに対してトランプ大統領は苛立ちを募らせている。5月15日にはMoody’sが米国債を格下げし、米国はAAA格を喪失した。7月4日までの成立を目指す税制・歳出法案「One Big Beautiful Bill Act」は財政赤字をさらに拡大しかねず、下院ではわずか1票差での可決となり、上院での修正は必至の情勢だ。トランプ氏が国際緊急経済権限法(IEEPA)を根拠とした関税(中国・カナダ・メキシコに課したいわゆる「フェンタニル関税」や世界各国に課した一律関税・相互関税)には5月28日に違憲判決が下され、現在、控訴審により「関税差し止めの差し止め」の状態となっているが、トランプ大統領は違憲となる可能性が低い232条関税に目を向け、5月30日には鉄鋼・アルミ関税を6月4日より25%から50%に引き上げると発表した。最近では税制法案に含まれる「内国歳入法・第899条」に基づく増税案で、米国が不公正とみなす税制を採用している国々の投資家に対して米国で得た収入に高い税率を課す可能性が浮上し、その行方が注目されている。

6月1日には、トルコでの第2回ロシア・ウクライナ和平協議を前に、ウクライナがロシア国内の複数の空軍基地に大規模なドローン攻撃を仕掛けてロシアの戦闘機を多数破壊。ロシアのプーチン大統領は報復を宣言し、停戦合意は遠のいた。 米国の関税交渉や大型法案の期限も着々と迫っている。何らかの「成果」を求めるトランプ大統領が、当初提示したものより低い関税率で貿易相手国と「ディール」に至り、世界経済のさらなる落ち込みが回避される可能性はある。一方、司法や国内外の反発などによる政策の行き詰まりに対してトランプ大統領が「引き下がる」のではなく、他責的・強硬的になると、政権内部や諸外国との軋轢を強め、世界情勢が一段と混とんとしていくという不安もある。

2025年後半に向けて

これまでの貿易の混乱や不確実性増大は、タイムラグを伴って実体経済や商品需要に影響を及ぼし始めると思われる。先行して値上がりした米国鉄鋼・コーヒー・金などは、価格上昇による需要悪化の影響が既に表れ、価格は一時期の勢いを失っている。年後半も商品相場の基調としては重さが残るが、不確実性が高く、不安定な推移が続きそうだ。地政学的リスクが商品供給リスクを高める場合、あるいは「米国売り」が加速してドル安に振れる場合、ドル建て商品価格に対しては上振れリスクとなりうる。

トランプ政権が鉄鋼・アルミ関税を6月4日付で25%から50%に引き上げたことについて、米国鉄鋼業界は歓迎の意を表明している。一方、米国アルミ協会は米国産業保護の方向性自体は支持しつつも、米国にとって重要なカナダからの供給を阻害しないよう、メリハリのある関税制度を求めている。米国内には需要に見合うだけのアルミ製錬能力がなく、関税引き上げは輸入コストの上昇に直結する。カナダアルミニウム協会はウェブサイト上で発表した声明で、「カナダが米国に毎年輸出するアルミニウム270万トンは、エネルギー換算で4,000万メガワット時、データセンター460個分に相当する」と述べているが、実際のところ、米国でのアルミ製錬能力増強は増設が相次ぐAIデータセンターなどとの安定電源の争奪戦ともなり、建設に数年を要するため、関税政策が不安定ななかでは、アルミ生産能力増強に対する投資は慎重姿勢が残るだろう。

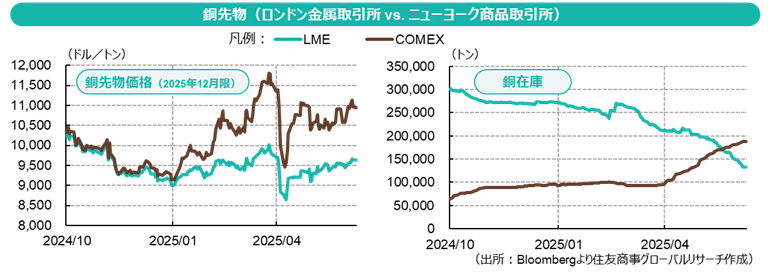

銅に対しても232条関税を導入する可能性が高く、ロンドン金属取引所(LME)からの在庫流出が続いていることから、短期的には価格上昇リスクはある。しかし、値上がりによる需要悪化リスクも踏まえると、一方的な値上がりにはなりにくいと思われる。金は中央銀行や投資家の需要は旺盛だが、2024年初頭に1トロイオンス2,000ドルだった価格が2025年4月に一時3,500ドルにも達し、相対的に割安になった銀やプラチナを物色する動きが見られだしている。

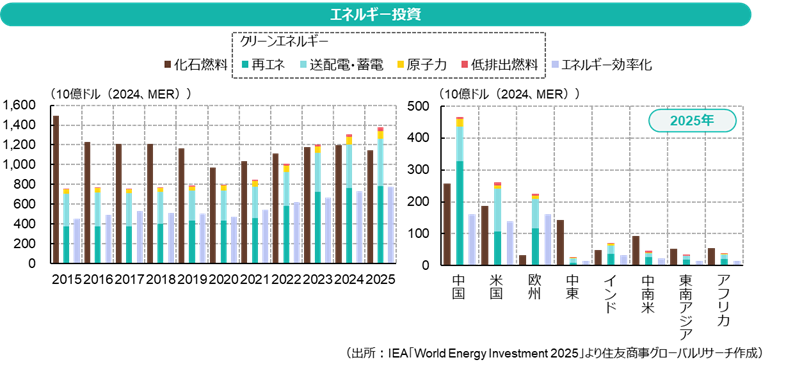

エネルギー相場は全体として基調は強くない。国際エネルギー機関(IEA)は、エネルギー安全保障を巡る懸念が投資を喚起しているとして、2025年の世界エネルギー投資額は3兆3,000億ドルに上ると予想している。欧州ガス先物やアジアLNGの価格は2月をピークに値下がりしているが、これは米国産LNGの輸出能力拡大に対し、豊富なエネルギー源を持つ中国が高価なLNGの購入を減らし、欧州にLNGが大量流入したことも一因となっている。

原油はOPEC+の供給管理により、2023年以降は1バレル70~90ドルを中心とするレンジ推移に終始してきた。2025年は「世界経済減速、OPEC+増産、需給緩和」のシナリオが相場を圧迫し、ブレント先物の年初来平均は70ドル強と水準を切り下げているが、現時点では、OECD在庫・精製クラックスプレッド・先物市場の限月間スプレッドといった指標は、足元の需給が比較的底堅いことを示唆している。米国の原油生産の伸びが鈍る中、OPEC+は市場シェア奪回へと舵を切りつつあるが、需要が高い夏の間に生産量を増やした後は増産ペースを調整し、価格安定をはかると予想される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月15日(水)

共同通信の取材を受け、当社チーフマーケットアナリスト 鈴木 直美のコメントが配信されました。 - 2026年4月9日(木)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月7日(火)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.