供給途絶リスクに直面する日本経済

概要

- 日本経済を取り巻く状況は、一変した。3月上旬にホルムズ海峡が事実上封鎖され、物流が止まった結果、エネルギー危機の恐れが急速に広まった。原油備蓄の放出や代替調達を急ぐものの、下押し要因になることは間違いない。

- 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。しかし、下振れリスクはますます大きくなっている。

1.供給途絶リスク

日本経済を取り巻く状況は、一変した。3月上旬にホルムズ海峡が事実上封鎖され、物流が止まった結果、エネルギー危機の恐れが急速に広まった。日本の原油輸入において、UAEやサウジアラビアをはじめとして中東依存度は90%を超えている。自国で原油をほとんど産出できない上、経済制裁などの関係からロシアやイランから輸入している中国などの輸入構成とも異なっている。備蓄放出や代替調達を急ぐものの、以前と同じではない。その一方で、天然ガスは、豪州やマレーシアからの輸入が多く、原油ほど中東依存度は高くない。しかし、長期契約の価格が原油価格に連動しているため、価格上昇が懸念される。供給途絶という数量の問題に直面する原油と、価格高騰に直面する天然ガスと、課題の性格は異なるものの、日本経済の下押し要因になることは間違いない。こうした中で、3月中には、エチレンの減産や、中東向け自動車の減産が発表されるなど、企業はできるところから対策に着手し始めた。原材料調達の不安に加えて、中東に出荷できない、在庫の置き場がないなど、課題は多岐にわたる。

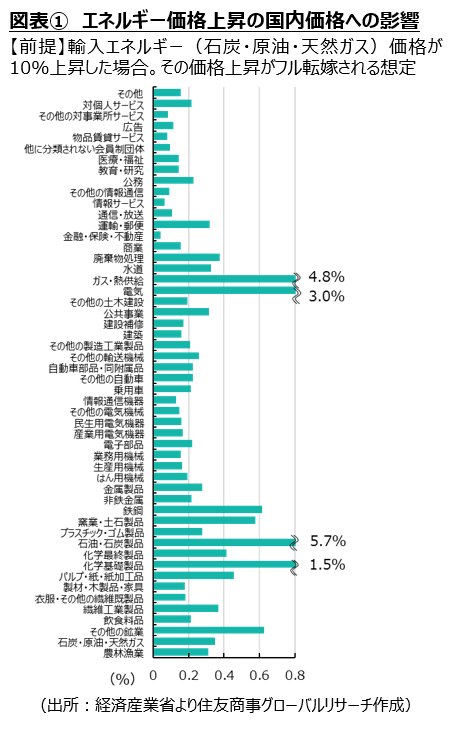

問題は、エネルギー価格自体の変動とともに、その影響がどのように広がるかが読み切れない点にある。 まず、価格面について、図表①のように、産業連関表を用いて輸入エネルギー価格が10%上昇した影響を試算すると、消費者物価指数を0.3%ポイント、国内企業物価指数を0.5%ポイント上昇させる可能性がある。化学産業や電気、ガス・熱供給などの産業でコスト転嫁の影響が大きくなることは当然のこととして、その他でも製造業からサービス業まで幅広くコスト上昇圧力を受ける。直接、エネルギーを扱っていなくても、電気代やガソリン代、その他の原材料などを通じて間接的に影響を受けることになる。しかも、間接的であると、時間差をもって影響が表れることも想定される。これはあくまで一般的な姿であるため、個別企業の個別製品では、影響の大きさ、広がる範囲なども大きく異なる。

まず、価格面について、図表①のように、産業連関表を用いて輸入エネルギー価格が10%上昇した影響を試算すると、消費者物価指数を0.3%ポイント、国内企業物価指数を0.5%ポイント上昇させる可能性がある。化学産業や電気、ガス・熱供給などの産業でコスト転嫁の影響が大きくなることは当然のこととして、その他でも製造業からサービス業まで幅広くコスト上昇圧力を受ける。直接、エネルギーを扱っていなくても、電気代やガソリン代、その他の原材料などを通じて間接的に影響を受けることになる。しかも、間接的であると、時間差をもって影響が表れることも想定される。これはあくまで一般的な姿であるため、個別企業の個別製品では、影響の大きさ、広がる範囲なども大きく異なる。

また、数量面の影響は、さらに深刻だ。なぜなら、原材料の供給の途絶となると、生産自体ができなくなりかねないからだ。部品が1つないだけで、完成品にはならないものも少なくない。コロナ禍中でも、そうした事象が見られた。どの原材料が不足するのかを、供給網の上で全てを把握することはなかなか難しい。また、代替原材料を調達できても、品質が劣ったり、価格が高かったりするなど、悪影響があり得る。そうだからこそ、これまでその代替原材料を使ってこなかったのだろう。数量の影響も製造業からサービス業まで幅広く、日本経済において逃れられる産業はほとんどない。

年初には、物価上昇率の縮小とともに実質賃金がプラスに転じ、個人消費の回復などを通じた経済成長が期待されていた。しかし、供給途絶のリスクに直面し、供給網の組み替えなどに迫られる中、中長期的な成長ペースの減速につながりかねない。

2.現状の確認

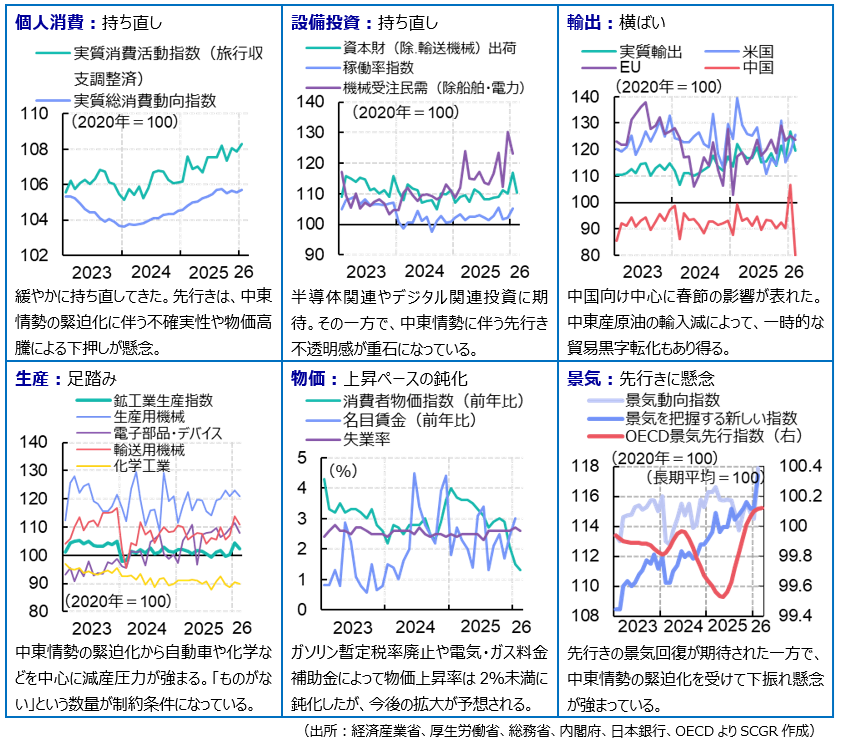

【概観】 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2025年Q4の実質GDP成長率(前期比年率+1.3%)は2四半期ぶりにプラス成長を回復した。GDPギャップも需要超過で推移している。ガソリンの旧暫定税率の廃止や電気・ガス代補助金によって物価上昇率は2%を下回り、1月の実質賃金は約1年ぶりにプラスに転じた中で、2026年2月末までは緩やかな回復が継続してきた。

しかし、中東情勢の緊迫化が、日本経済の下振れリスクを高めている。原油輸入の中東依存度は9割を超え、ホルムズ海峡の事実上の閉鎖が供給途絶リスクになっている。政府は原油備蓄を放出する一方で、代替供給先の確保に取り組んでいる。コロナ禍下の行動制限などの記憶もあり、需要抑制策には慎重な姿勢だ。市場では、貿易赤字の拡大などへの思惑から、円売りが優勢になり、円相場は3月下旬に1ドル=160円40銭台まで下落した。

日銀は3月の金融政策決定会合で、政策金利の据え置きを決めた。しかし、市場で、物価上昇への警戒から、追加利上げ観測が広がりつつある。2026年度の労使交渉でも賃上げ率(速報値)は5%台と高めだったことも利上げの後押しになっている。ここで利上げを実施しておかないと、一段と円安・ドル高が進みかねないリスクがある。

【見通し】 日本経済は、緩やかに回復すると期待されるものの、下振れリスクがますます大きくなっている。政府はガソリン補助金を実施しているものの、物価上昇圧力が拡大している。ナフサなどをはじめとして、供給途絶リスクを回避すべく、代替調達の確保を急ぐものの、供給不足から減産圧力がかかりやすい。また、代替品を確保できても、割高になる可能性が高い。当面、新たな供給網の中での最適化を探ることになる。また、長期金利が1999年2月以来の高水準まで上昇している中で、責任ある積極財政のハードルも高まっている。金融市場の変動、すなわち資金フローの変化にも注意が必要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月9日(木)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月7日(火)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月6日(月)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.