物価高騰の記憶と教訓が残るユーロ圏経済

概要

- 2022年に物価の高騰への対応が後手に回った欧州中央銀行(ECB)は、足元の物価上昇を警戒している。その一方、物価高騰という今の痛みを和らげつつ、根本的な課題に取り組む上で、財政政策のかじ取りも難しい。

- ユーロ圏経済は、これまで緩やかに回復してきた。先行きについて、インフラや防衛投資などが下支えとなって、緩やかに回復すると期待される。しかし、それは中東情勢次第であり、当面下振れリスクが大きいと考えられる。

1.金融・財政政策ともかじ取りが難しい

2022年に物価の高騰への対応が後手に回った欧州中央銀行(ECB)は、足元の物価上昇を警戒している。当時の欧州はロシアのウクライナ侵攻後、それまでの脱炭素の掛け声もあって安価なロシア産のエネルギーへの依存度を高めていた中で、そのエネルギーを使えないという大きな苦境に陥った。割高でも代替調達に努めねばならず、ユーロ圏の物価上昇率はピーク時に10%近くまで上昇した。それはあくまでユーロ圏の平均的な姿であって、国によっては20%超の上昇率を記録するなど、物価高騰は生活苦に直結した。物価高騰には早期に対応しておくべきだったという教訓がECBに残された。

ユーロ圏経済にとって、数量がなかった2022年とは異なって、今回の危機では価格上昇の影響が大きい。アジア諸国のようにエネルギーの中東依存度は高くないものの、原油に加えて天然ガス価格も上昇している。欧州ではスポット契約の割合が高いこともあって、それらの価格上昇が域内のエネルギー価格に反映されやすい。その影響から、すでに物価上昇率が拡大しつつある。

ECB内では、一時的な現象であれば、金融政策を引き締める必要性はあまり高くないという見方がある。例えば、原油価格が1バレル=70ドルから140ドルへ2倍になって、そのまま横ばいで推移するならば、物価水準への影響が残るものの、物価上昇率への影響は1年間で収束する。この場合、金融政策ではなく、財政政策で対応すべきという見方になる。

その一方で、物価上昇が持続的なものであったり、間接的な効果が表れる兆候があったりすれば、金融引き締めで対応すべきという考えもECB内にある。物価上昇率の高まりから、企業や家計の物価見通しが上方にシフトし、企業の価格設定行動や労働組合の賃上げ要求も上方修正されると、持続的な物価上昇圧力になりやすい。この場合、ECBの中期目標の2%から、物価上昇率が上振れる可能性がある。エネルギー懸念という供給サイドが発端とはいえ、耐久財消費や設備投資など需要の鈍化を通じて、物価上昇を抑制するために、金融引き締め策の必要性が高まる。

もちろん、利上げは景気を冷やすという痛みを伴う。2%からの上振れが許容範囲内で一時的な物価上昇ならば、景気の安定を優先させるだろう。一方、2022年やそれを超えるような物価高騰、景気後退を伴うスタグフレーションへの懸念が強まるならば、景気の安定よりも物価高騰の抑制を優先させ、経済を軟着陸させるべく早めの利上げが必要になる。2022年からの物価高騰局面では、結果的に物価上昇を抑制し、景気減速にとどめたECBは日本や米国の金融政策に比べて、狙いどおりに難所を切り抜けたように見えた。しかし、利上げ開始や利下げ開始時点では、ECBの政策を見誤っており、軟着陸は偶然の産物だった可能性も否定できない。今回も、そうした結果を導き出せるのかには疑問が残る。

また、財政政策の役割も重要だ。エネルギー価格の高騰の初期段階では、上昇に歯止めをかける規制や補助金なども必要になる。しかし、それはあくまで初期段階の措置であり、本来はエネルギー効率を高め、代替品で済むような設備投資などを促進する政策が必要になる。後者の取り組みは、効果を得るまでに時間がかかることも事実だ。物価高騰という今の痛みを和らげつつ、根本的な課題に取り組むことは難しい作業と言える。

実際、2022年の物価高騰局面ではその割高感もあって、前のめりだった脱炭素目標は現実的なものに引き下げられた。その中で、コロナ禍後の回復過程のけん引役として期待された脱炭素投資は以前の計画から後退した。今回の危機でも、脱炭素投資は、その必要性を再評価されて推進されるのか、現実路線で進められるのか、難しい局面に立たせられる。その上、金利がある世界になっており、その負担増も重石となり得るため、財政政策のかじ取りも難しい。

2.現状の確認と先行きの見通し

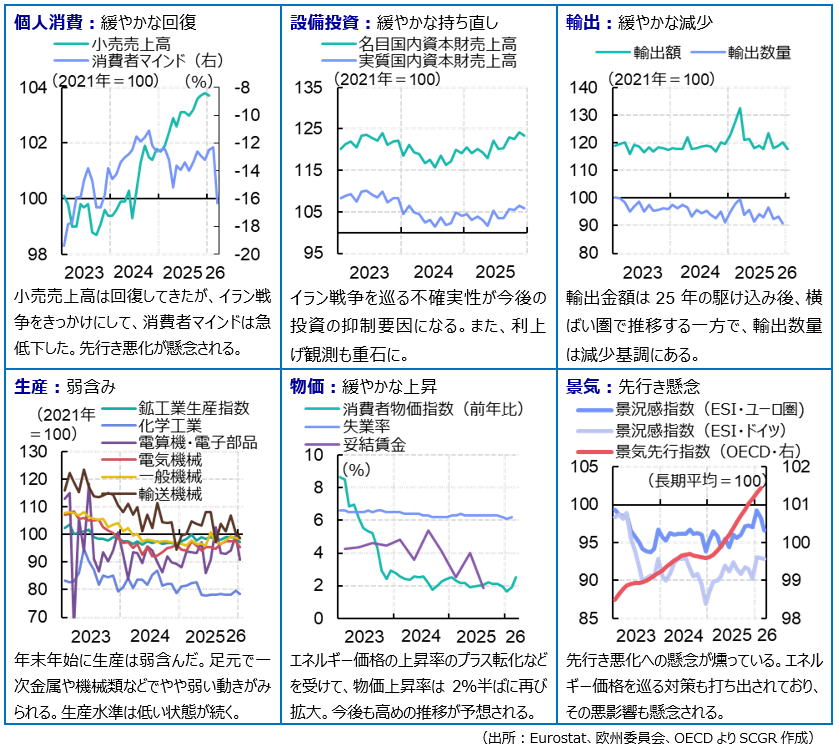

【概観】 ユーロ圏経済は、これまで緩やかに回復してきた。2025年Q4の実質GDP成長率(前期比+0.2%、年率換算+0.8%)は、9四半期連続のプラス成長になった。2025年前半は、米関税政策を控えたQ1の駆け込み輸出増、その反動減と振れが大きかったものの、2025年後半に経済は緩やかに持ち直してきた。インフラや防衛投資による経済成長の下支え効果が2026年に本格化すると期待されていた。

しかし、足元で状況は大きく変わった。米国とイスラエルのイラン戦争に伴う先行き不透明感から、設備投資などに企業は慎重な姿勢を取りやすくなっている。またエネルギー価格が上昇しており、すでに消費者物価上昇率が再び拡大する動きを見せている。物価高騰対策が後手に回った2022年の記憶も新しく、ECBの次の一手は利上げになると、市場が織り込んでいる。金融市場も、イラン戦争前に追加利下げの機会をうかがっていた状況から一変した。

その一方で、関税に加えて、安全保障上の米国との対立の中、欧州の脱米国依存に向けて、EUは自由貿易の推進の旗を掲げている。インドや豪州、メルコスルと貿易協定に合意し、一定の距離感を保ちつつも中国との関係回復を模索している。もちろん、エネルギー価格の上昇や中国企業との競争激化、生産性向上など構造的な課題は残っている。

【見通し】 ユーロ圏経済は、インフラや防衛投資などが下支えとなって、緩やかに回復すると期待される。しかし、それは中東情勢次第であり、当面下振れリスクが大きいと考えられる。物価上昇率が拡大する中で利上げが実施されることで、企業の設備投資や家計の耐久財消費、住宅投資に下押し圧力がかかりやすくなる。先行きの不確実性も、需要の動きを鈍らせ、結果的に経済に下押し圧力をかけやすい。イラン戦争が仮に早期に収束しても、エネルギーインフラの復旧には時間がかかる上、代替調達などは割高になる。また、長期化すれば、エネルギー問題が長引く上、米国のウクライナ支援が手薄になるなど、ユーロ圏経済を取り巻く状況が悪化する恐れがある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月9日(木)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月7日(火)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月6日(月)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.