緊迫続くイラン情勢とアフリカへの影響:(1)東アフリカ

概要

- ケニアを中心とする東アフリカの2025年の実質GDP成長率は4%を記録。イラン情勢悪化前には、2026年の成長率は5.8%に加速すると予測されていた(国連、1月)。

- しかし、イラン情勢の緊張とホルムズ海峡の封鎖は、中東諸国からの石油輸入依存度が高い東アフリカに「エネルギーショック」をもたらし、インフレの「再加速」を通じて経済成長を押し下げるとみられる。

- 特に、地域の核をなすケニア、タンザニア、ウガンダ、エチオピアなどの農業国では、中東産肥料の高騰・逼迫が生産コストを押し上げるとともに、農産品・金の輸出にも負の影響を及ぼすとみられる。

- アフリカの中の東アフリカ

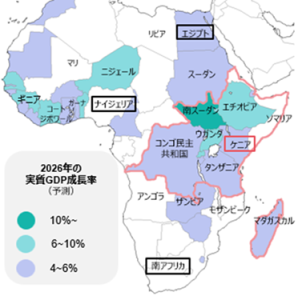

米国・イスラエルによるイランへの軍事作戦前の1月、国連経済社会局(UNDESA)はアフリカ全体の2026年の経済成長率は4.2%と予測。特に、内需主導型の東アフリカ経済は、5.4%とアフリカ平均を上回る高い経済成長を予測していた。これはナイジェリアを中心とする西アフリカ(同4.4%)、南アフリカを中心とする南部アフリカ(同2.0%)を上回っている。

「東アフリカ」の定義は国際機関によっても様々だが、UNDESAの定義によると、ケニア、タンザニア、ウガンダ、エチオピアなど13か国が含まれる(図表1.赤枠部分参照)。域内の人口は5.1億(2025年、世界銀行)で、アフリカ全体の約1/3を占めている。東アフリカの面積は広大なアフリ大陸全体の約1/4に留まることから、いかに東アフリカが人口密度の高い地域であるかを表している。

図表①: 2026年のアフリカの実質GDP成長率予測

(出所:UNDESA1月発表報告書よりSCGR作成)

- アフリカ有数の農業地域

東アフリカは、アフリカの中でもGDPに占める農業の割合が最も高い地域だ(26.6%)。ソマリアではGDPの約6割が農業で、エチオピアでも35%に達する(2024年、国連)。また、タンザニアやウガンダでは就労人口の約65%が農業に従事しており、農業はまさに東アフリカの経済・国民生活における根幹をなしている。

例えば、英国植民地時代から栽培されている茶は、ケニアの最大の輸出品目(14億ドル、2024年、国連統計)で、ケニアの輸出全体の約17%を占める。欧州市場向けのバラなどの切り花生産(約7億ドル)も盛んだ。エチオピアでもコーヒー豆が最大の輸出品となっている(15億ドル、輸出総額の約35%)。

これほど東アフリカで農業が経済の中心となっている背景には、①相対的に湿潤で、冷涼な高地も多く、気候的に安定した地域であること。②大地溝帯を中心に活火山が多く、降灰により農業に適した土壌(比較的新しい大地)が広がっていること。③コンゴ民主共和国(DRC)を除いて鉱物・エネルギー資源に乏しい地域のため、相対的に農業・農産品輸出の重要度が高いなどの要因があるとみられる。

- 東アフリカ共同体(EAC)

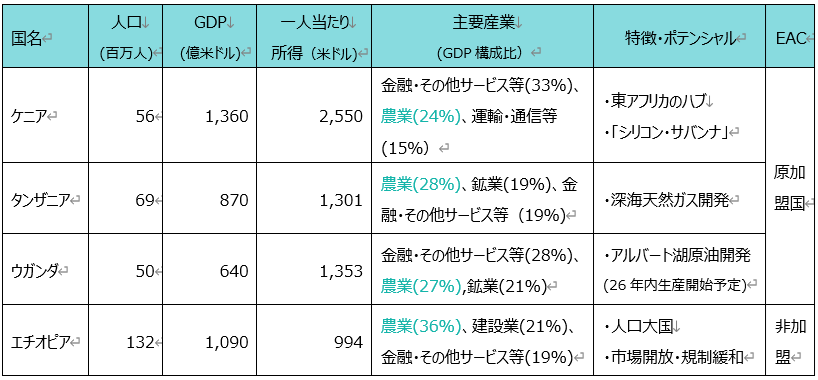

東アフリカの政治・経済の中心は、東アフリカ経済のハブとなるケニアと、そのケニアに接する3か国を合わせた4か国だ(図表②参照)。ケニア、エチオピア、タンザニア、ウガンダの4か国で実に東アフリカのGDP全体の約76%を占める(IMF、2025年10月)

図表②: 東アフリカ主要国の概況

(出所:IMF、国連統計等を基にSCGR作成)

東アフリカを制度的に束ねているのが、2001年にケニア、タンザニア、ウガンダの3か国を原加盟国として発足した「東アフリカ共同体(EAC)」だ。域内最大の人口大国のエチオピア(1億3,000万人)はEACに未加盟であるものの、現在東アフリカ8か国が加盟している。EACは域内関税を撤廃し、対外共通関税を適用。また、モノやヒトの移動を自由にするなど、アフリカに数ある地域共同体(RECs)の中でも最も統合度が高い。

- 域内でのインフラ整備進む

また、東アフリカ・EAC域内では制度面のみならず、域内のインフラ整備も積極的に進められている。その基幹となるのが、インド洋に面するケニアのモンバサ港からケニアの首都ナイロビ~内陸国のウガンダ~ルワンダ~ブルンジ間の鉄道・道路の整備を通じた「北部回廊」開発だ(図表③参照)。2017年には中国の融資により、モンバサ~ナイロビ間を最高時速120kmで運行する標準機鉄道(SGR)が操業開始した。ケニア政府はさらにナイロビ/ナイバシャから、ウガンダ国境方面への鉄道新線の延伸を進めており、将来的にタンザニアも含め域内での鉄道ネットワークが形成されることに期待が集まっている。

また、ケニア北部のラム港と内陸国のエチオピア、南スーダンを結ぶ「LAMSSET回廊」もケニア側の道路整備はほぼ完了している。こうした積極的なインフラ整備による建設需要と、物流・コネクティビティの改善が東アフリカの堅調な成長を支えてきたと言える。

図表③: 東アフリカ共同体(EAC)加盟国(水色)と北部回廊・LAPSSET回廊概略図

(各種情報、Craft Mapを基にSCGR作成)

3.マクロ経済は安定化していたが

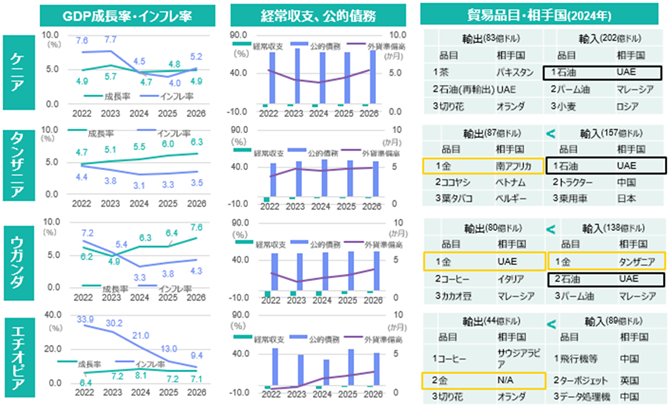

先に挙げた東アフリカ主要4か国は過去5年で平均して5%以上の経済成長を遂げ、インフレ率低下が続いていた(図表④参照)。インフレの減速には、2022年に開始されたロシアによるウクライナ侵攻を受けて一時高騰した、エネルギー・食料価格が落ち着いてきたことが大きく影響している。

図表④: 東アフリカ主要国のマクロ経済指標と貿易品目・相手国

(出所:IMF WEO October 2025, 国連貿易統計よりSCGR作成)

- 油価低迷と金輸出の恩恵

東アフリカはすべての国がエネルギーの純輸入国であり、ケニアやタンザニアでは物品の総輸入に占める石油輸入の割合が約2割に達する(2024年、国連貿易統計)。他方で、輸出は国際的な競争の激しい農産品(コーヒー、切り花等)に限られていることから、慢性的な貿易赤字(輸入額>輸出額)体質にある。サービス輸出や、海外在住・労働者からの旺盛な送金収入が対外収支改善に貢献してはいるものの、貿易赤字の大きさから経常赤字が続いてきた。

そのため世界的な油価の低迷は、東アフリカ諸国の貴重な外貨の流出を防ぐ役割を果たした。加えて、安全資産である金価格の歴史的高騰は、ウガンダ、タンザニア、エチオピアといった新興産金国の外貨収入を強化し、経常収支を改善させた。ウガンダとタンザニアでは最大の輸出品目が、農産品を凌いで金となっている(2024年)。

こうした金輸出の拡大が後押しした外貨準備の増加によって、特に産金国では市場の信用が回復。対ドルで自国通貨高をもたらした(2024年に変動相場制を導入したエチオピア・ブルを除く)。その結果、各国で石油などの必需品の輸入コストがさらに下がり、インフレの減速が定着した。各国中央銀行は、インフレの低下を受けて、政策金利を利下げるなど金融緩和を実施。その結果、国内の消費・投資が促進され、高い経済成長が続くサイクルに入っていた。これがイラン情勢緊張前の東アフリカの姿である。

- イラン情勢によるエネルギーショック

しかし、イラン情勢の悪化は、中東諸国と経済的結びつきが強い東アフリカ経済に暗い影を落としている。

エネルギーの純輸入国である東アフリカ諸国では、石油製品をはじめとするエネルギーの安定調達は国家安全保障と直結している。その一方で、東アフリカではケニアを含め、商業的に稼働している石油精製施設がない。東アフリカ唯一の製油所だったケニア石油精製所(KPRL)は2013年に操業停止し、石油貯蔵施設に転換されている。そのため、東アフリカは石油精製品の全量を海外から輸入している状況だ。

- 「東高西低」の中東依存度

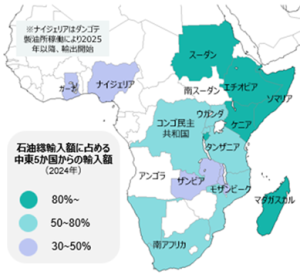

特に、東アフリカは世界最大の産油地域である湾岸諸国に近接し、インド洋に面しているといった地理的特性から、湾岸諸国からの安価で良質な石油輸入に依存してきた(図表⑤参照)。しかし、この東アフリカ各国のエネルギーの中東依存が、イラン情勢悪化を受けて、エネルギー安全保障上の急所に転じている。

図表⑤: サブサハラの中東5か国(UAE、サウアラビア、クウェート、オマーン、バーレーン)からの石油輸入依存度

(国連貿易統計を基にSCGR作成、※2024年データ欠損の場合は直近の数値を使用)

- 各国の石油輸入の状況は

東アフリカを国別にみると、ケニアは、石油を安価かつ安定的に調達する観点から、アラブ首長国連邦(UAE)のアブダビ石油公社(ADNOC)等と長期の調達契約を結んでいる。ケニアの石油輸入の80%が湾岸5か国(UAE、オマーン、ケニア、サウジアラビア、クウェート)からの輸入で占められている(2024年、国連貿易統計)。

また、エチオピアも中東からの輸入比率が97%(2023年)、ウガンダも72%(2024年)と依存度が高い。したがって、ホルムズ海峡の事実上の封鎖による石油供給の減少と油価高騰の影響は、中東への依存度が高い東アフリカで最も大きくなるとみられる。

アフリカを代表する産油国であるナイジェリア、アンゴラなどは大西洋側に集中している。他方で、こうした産油国でも石油精製施設が不足していることから、石油製品の輸出ができるアフリカの国は事実上ナイジェリア1国といった状況だ。域内では東アフリカ以外でも石油需要が高まり、争奪戦となっている。したがって、東アフリカ各国が中東産石油の穴を埋めるに十分な石油を、船舶の不足も指摘される中、大陸の反対側にあるナイジェリアから確保し続けられる保証はない。

- 早速広がる混乱

各国では2月28日の開戦直後から石油精製品の調達への不安が広がり、政府は対応に追われている。エチオピアの初動は最も早く、3月11日にエチオピアのアビィ首相はガソリン小売価格高騰を相殺するために、燃料補助金の引き上げを発表。同時に国民にガソリンの「節約」を求め、出張・出勤の規制を呼びかけている。

ケニアのジョン・ムバディ財相は、3月30日時点でスパーガソリンは16日分、ディーゼルは19日分備蓄があると発表。代替輸入ルートも確保していることから、6月までは燃料価格は据え置かれると説明しているが(4月2日付、The Star紙)、ガソリンスタンドでは品切れが続いているとの報道もあり、混乱は広がっている。

石油の9割以上を中東産石油に依存しているマダガスカルは、4月7日に15日間の「エネルギー緊急事態宣言」を発表した。

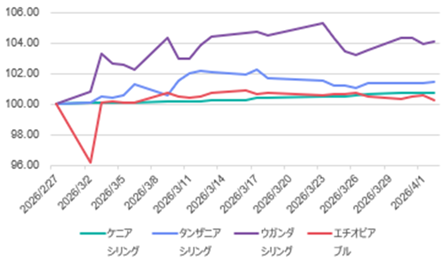

- 通貨も値下がり基調

東アフリカの各国通貨もイラン情勢緊迫化以降、小幅な値下がりが続いている。開戦前の2月27日の対ドルで為替レートを100とした指数を取ると、開戦前の為替レートの水準まで回復した国はない(図表⑥参照)。特に経済への悪影響を市場が織り込んでいるためか、ウガンダ・シリングの値下がり幅が最も大きくなっている。今後、自国通貨安が進むと石油輸入コストがさらに高まり、インフレ圧力となる恐れがある。そうなると、これまでインフレの減速が続いてきた東アフリカの国々で、インフレの「再加速」が生じ得る状況だ。

図表⑥:東アフリカ主要4か国のイラン情勢悪化後の為替レートの動き(対ドル)

(出所:BloombergよりSCGR作成、2月27日のレートを100とした指数)

- 金輸出への影響

また、重要な外貨獲得源となっていた金の輸出にも影響が及んでいる。地域の金精錬の中心地であるウガンダには、国内およびタンザニアやDRCといった周辺国で公式・非公式に採掘された金が集められ、99.9%以上の金純度を持つ24金などに加工されている。その多くが、世界的な金の加工・流通ハブであるUAEのドバイに輸出されていた。

しかし、そのイラン情勢の緊張を受けて、ドバイを含む中東向けの航空便・船舶が激減していることから、金輸出も制約を受けているとみられる。また、近年上昇を続けてきた金の価格は、依然として年初比では高い水準だが、米・イスラエルが共同軍事作戦を行った後は値下がりしている(SCGR: 「商品市況(2026年3月)中東紛争と供給制約の長期化」参照)。

金の売買金額が減少すれば、東アフリカ諸国の外貨収入は減り、経常収支を再び悪化させる要因となり得る。

- 肥料ショック、農業への影響も

さらに、前述の通り、東アフリカは農業を中心とする国が多いことから、農作物の生育に必須となる肥料価格の高騰が農業生産に影響を与える恐れがある。東アフリカは石油のみならず、肥料についても中東所得からの輸入の割合が高い。

ケニアではサウジアラビアやカタールなど中東5か国からの肥料の輸入の割合が全体の33%を占める(2024年、国連貿易統計)。タンザニアでは39%に上る。肥料コストの上昇は、農産物の生産コスト上昇に直結することから、金以外の主要輸出品が農産物である東アフリカ経済に与える影響は小さくない。

また、生産された農産物自体の主要輸出先が湾岸諸国である場合、輸出自体ができないといった問題もある。ケニア産の茶の主要な輸出先であるUAEやサウジアラビア向けに茶葉を出荷できないといった事態もすでに報じられている(4月1日付、ロイター通信)。

- すべてが逆風ではない

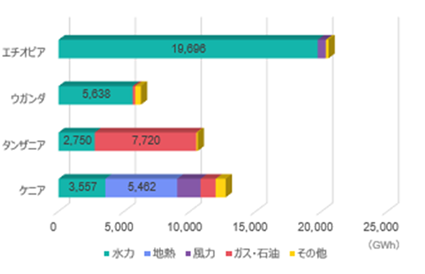

しかし、東アフリカが全てにおいてイラン情勢の緊迫化に脆弱であるわけではない。とりわけ電力に関しては、アフリカの中でも再生可能エネルギーの比率が高い地域だ(図表⑦参照)。ケニアは地熱、水力、風力発電が電源構成の85%を占めているため、油価高騰の影響が発電部門に与える影響は限定的だとみられる(2023年、IEA)。それぞれ青ナイル川と白ナイル川を水源に持つエチオピアとウガンダも水力発電が9割以上を占めていることから、国民の不満に直結しやすい電力供給の逼迫は回避できる可能性が高い。

図表⑦. 東アフリカ主要4カ国の発電量および電源構成(2023年)

(出所:IEA2023年データよりSCGR作成)

- エネルギー輸出地域に変革

また、従来、エネルギー・鉱物資源に乏しいと認識されていた東アフリカでも、大型資源プロジェクトが動き始めている。ウガンダではフランス・資源大手トタル・エナジーズらがウガンダのアルバート湖で産出される原油を、総延長1,443kmのパイプラインを通じてタンザニアのタンガ港から輸出する一大プロジェクトを進めている(EACOPプロジェクト)。同プロジェクトは2026年内の生産開始が予定されており、これにより日量20万バレルの原油がアジア・欧州向けに輸出される見込みだ。ウガンダ国内では2029年の完成を目指して国内初の製油所を建設する計画もあり、完成すれば石油輸入依存を大幅に減らすことができる。

また、タンザニアでも総額420億ドル規模の深海天然ガス開発プロジェクトの商業性をShellやEquinorが検討している。イラン情勢の悪化を受けた中東地域以外での液化天然ガス(LNG)の代替需要が高まる中、最終投資決定(FID)を後押しする可能性がある。

まとめ

イラン情勢緊迫化によるホルムズ海峡の封鎖は、長期化するほど、中東へのエネルギー依存度が高い東アフリカ経済へのネガティブな影響が強まるとみられる。特に油価高騰によるインフレの「再加速」は、アフリカで最も高い経済成長を続けてきた東アフリカの成長を押し下げ、経常収支・財政収支を悪化させる要因となり得る。現下の状況は、現在の東アフリカ経済が外的ショックに対してどの程度のレジリエンスを有しているかのストレスチェックとなるだろう。

東アフリカに続いて、次回以降は南アフリカを中心とする南部アフリカへの影響、そして産油国のナイジェリアを中心とする西アフリカ経済への影響を展望する。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月9日(木)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月7日(火)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月6日(月)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.