関税と地政学リスクで世界を揺らす米国経済

概要

- 米国経済は、緩やかに回復している。ただし、米国は2月末にイスラエルとともにイラン攻撃を実施し、イランがホルムズ海峡を事実上閉鎖したことで、世界でエネルギー供給への懸念が強まった。米国ではWTI先物価格が上昇し、ガソリン価格も1ガロンあたり4ドルを超え、痛みは米国内に広がりつつある。

- トランプ大統領が2025年4月2日に相互関税を発表してから、1年が経った。足元で中東情勢が注目を集める中、関税政策を巡る不確実性が継続していることには注意が必要だ。

1.あれから1年

トランプ大統領が2025年4月2日に相互関税を発表してから、1年が経った。米政権にとっては「解放の日」だったかもしれない。しかし、多くの国・地域にとっては「困難の始まりの日」だった。その関税政策は、順調に進んできたわけではない。

実際、発表早々にして軌道修正に迫られた。金融市場の混乱を受けて、上乗せ部分の適用は4月9日に延期が決定された。その後、日本やEU、韓国などは貿易交渉で合意に達した一方、改めて8月にその他の国・地域に対する相互関税率が発表された。また、中間選挙に向けてアフォーダビリティーがキーワードになる中、米国内の食料品価格の上昇を受けて、米政権は11月14日に農産品を相互関税の対象から外すなど、軌道修正に迫られた例もあった。

さらに、相互関税自体が争点になった。2026年2月20日には、連邦最高裁判所が国際緊急経済権限法(IEEPA)に基づく相互関税やフェンタニル関税について違憲判断を下した。これを受けて、米政権は2月24日に同関税の徴収を停止し、1974年通商法122条に基づく10%関税を導入した。ただし、これは150日間の期限つきであるため、その期限が切れる7月24日以降を見据えて、期限つきながらも繰り返し活用できる301条による関税に切り替える予定だ。その他にも、鉄鋼やアルミニウム品などの関税対象を拡大したり整理したりと、関税はたびたび修正されてきた。

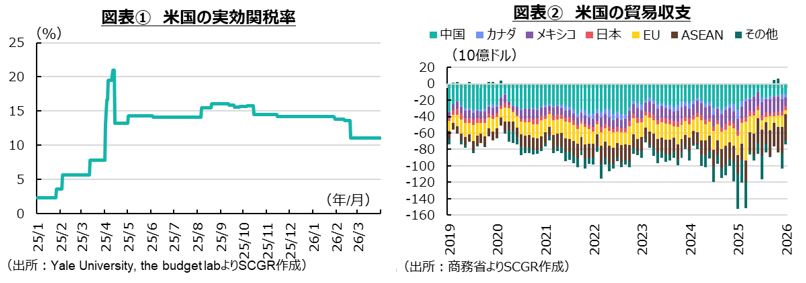

こうした中で注意点は2つある。1つ目は、関税政策の先行き不透明感による悪影響だ。米国の実効関税率は2025年初めの約2%から足元の約11%まで上昇した(図表①)。その間、米中の関税の掛け合いなどもあって関税率が20%を超えた時期があったり、個別関税が課されたりしたこともあって、関税率はなかなか落ち着かなかった。これは企業や家計の先行き不透明感を高め、需要の重石になった。7月に向けて301条関税の導入に加えて、これまで協議が進展していない対中国関税の動向も定まっていないため、引き続き先行き不透明感が残っている。

2つ目は、米国の貿易赤字が必ずしも縮小していないことだ。対中国の貿易赤字は縮小したものの、対メキシコやASEANの貿易赤字は拡大している(図表②)。関税導入の目標が未達であることを踏まえると、貿易赤字の削減のために、追加関税を課すという選択肢もあり得る。こうした中で、7月にUSMCAも見直し期限を迎える。延長されるのか、協議継続となるのか、それとも破棄されるのか、まだ見通せていない。その他にも懸念材料はあり、例えば、日米関税合意では四半期ごとに精査されることになっており、進捗が遅れた場合には追加関税が課される恐れもある。このように、米国とイスラエルによるイラン戦争が注目されている中でも、関税政策を巡る不確実性に注意を払う必要がある。

2.現状の確認と先行きの見通し

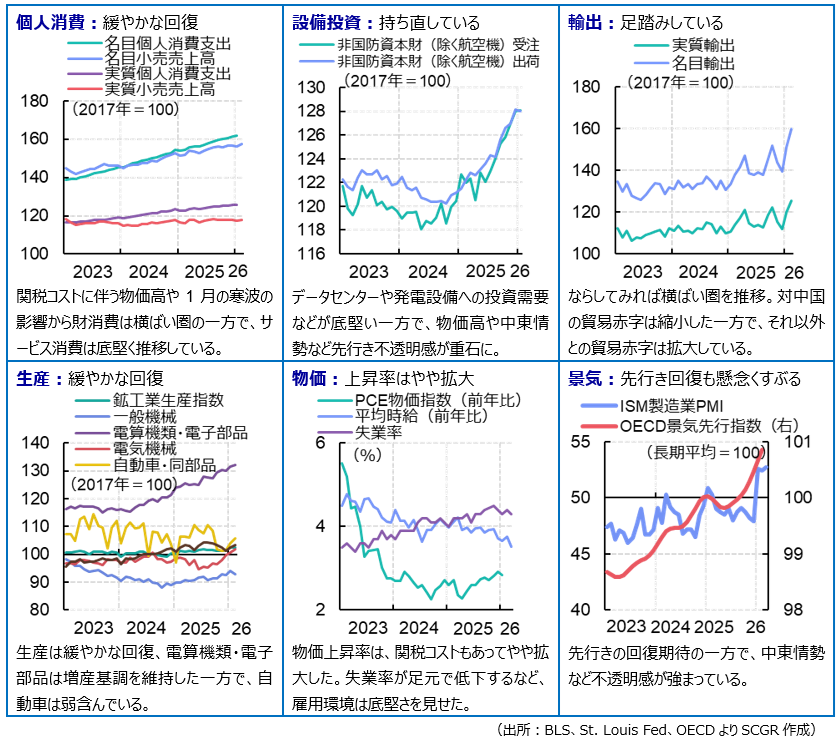

【概観】 米国経済は、緩やかに回復している。2025年Q4の実質GDP成長率(年率換算+0.7%)は、3四半期連続のプラスだった。ただし、関税率引き上げによるコスト増に伴う物価上昇傾向などから低・中所得者の消費が伸び悩む一方で、株高の恩恵を受けた高所得者の消費が堅調さを保つ「K字型経済」の側面も見られている。個人消費は1月に寒波の影響からやや勢いを欠いた後、2月には持ち直した。また、設備投資は、データセンターや電力関連が底堅かった。

米国が引き続き、世界経済のリスクの発生源になっている。1月のベネズエラ侵攻に続き、米国は2月末にイスラエルとともにイラン攻撃を実施した。イランがホルムズ海峡を事実上閉鎖し、エネルギー供給への懸念が強まった。米国は、中東からエネルギーを輸入せず自給できるといっても、国際価格に歩調を合わせるようにWTI先物価格が上昇し、ガソリン価格も1ガロンあたり4ドルを超え、痛みは米国内に広がりつつある。この中で、物価上昇率が再び拡大する可能性が高まっている。

連邦準備制度理事会(FRB)は、雇用の下振れと物価の上振れリスク懸念に直面している。幸いにして足元にかけて失業率が低下し、雇用環境の底堅さが確認できている一方で、物価上昇率が拡大しつつある。この状況を踏まえると、FRBは物価の抑制に注力せざるを得ない。これを踏まえて市場では、利下げ観測が後退している。

【見通し】 米国経済は、緩やかに成長すると期待されるものの、先行きの下振れ懸念が強まっている。中東情勢の悪影響が残存すれば、ガソリン価格の上昇などから物価高の継続によって、個人消費に下押し圧力がかり、「アフォーダビリティー」の問題が再燃する。利下げを先送りせざるを得ないFRBに対して政治的な圧力も、中間選挙を前にさらに強まる恐れもある。

これまで有事のドル高が見られた一方で、事態が落ち着きを取り戻すにつれて、今後の投資マネーの流れが変化する可能性があることにも注意が必要だ。関税に加えて地政学というリスクの発生源になっている米国に引き続き投資するのかという疑問もあり、これまで以上に分散投資も見直されるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.