「貯蓄なき成長」のロシア家計

2026年4月17日執筆

要約

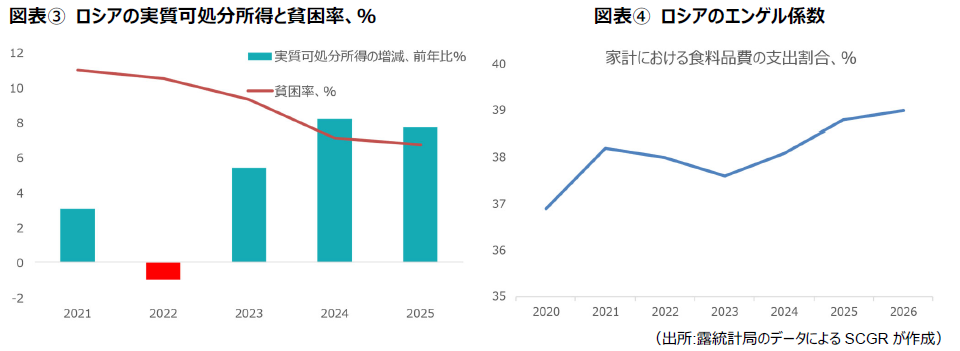

ロシアでは、家計の半数以上が急な出費や収入減が起きたときに、手元の資金だけでは生活を維持しにくい状態にある。背景にあるのは、貯蓄が十分に広がっていないことだ。賃金上昇や貯蓄を後押しする政策も進められているが、生活必需品の支出、ローン返済、物価上昇などが家計を圧迫し、貯蓄に回せる余剰が生まれにくい状況が続いている。

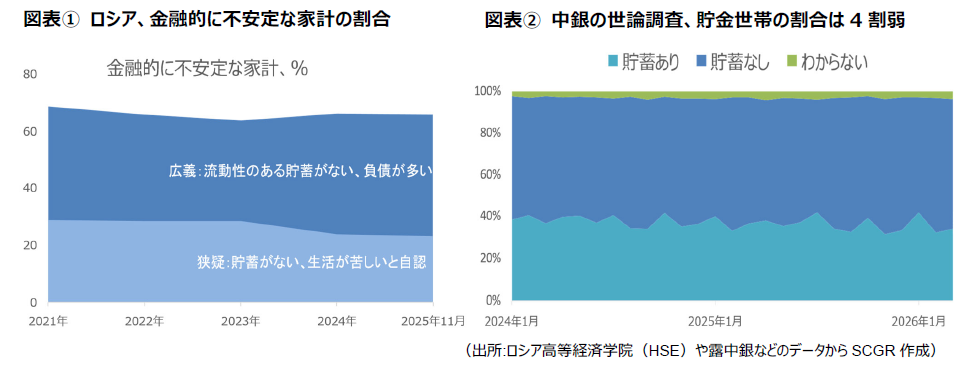

1.金融的に不安定な世帯とは

ここでいう「金融的に不安定な世帯」とは、すぐに使える貯蓄がほとんどない、または毎月の返済負担が大きい(目安として月収の3割以上)など、家計に余裕がない状態を指す。貯蓄や債務といった客観的な状況に加え、本人が生活をどう感じているかといった主観的な認識も合わせて、家計の脆弱性を捉えている。特徴的なのは、貯蓄が少なくても「親族・友人に頼る」、「支出を大きく減らす」といった手段で、ショックへの対応が可能だと考える世帯が一定数ある点だ。

なお、不安定さの原因として目立つのは「借金の多さ」そのものというより、「すぐに動かせる貯蓄がないこと」である。別の世論調査でも、安定している家計と不安定な家計の比率はおおむね同じ傾向を示している。

地域や属性によって差分も見られる。金融面で不安定な家計は中小都市や農村部に多く、モスクワやサンクトペテルブルクなど大都市では、その比率が低い傾向だ。年齢別に見ると、中年層(35〜54歳)は返済負担が重いケースが多く、高齢層(55歳以上)は貯蓄不足と生活不安が課題になりやすいと整理できる。

2.貧困率は改善しているのに、なぜ不安定化しているか

近年、ロシアでは公式の貧困率は改善し、実質賃金や実質可処分所得も増えている。一方で、それが家計の「安心」につながりにくいのが現状だ。背景には、社会給付や政府支援が家計を下支えしている反面、生活コストの上昇や必須支出(食費、住居費、教育・医療費、ローン返済など)が重く、貯蓄に回せる余力が限られているという構造がある。物価上昇が続く局面では、所得が伸びても支出の増加に吸収され、家計の実感として余裕を感じにくくなる。

3.結論

結論として、ロシアでは社会的・資産的な格差が大きく、貯蓄や金融資産は主に富裕層に集中している。上位層の資産が増えても、その効果が全体の家計に広く行き渡りにくく、いわゆる「下への波及」が起こりにくい状況だ。

また、貯蓄が増えにくい理由を「国民性」で説明する見方もあるが、実際には制度や経済環境の影響も大きいと考えられる。1990年代以降、短い期間で通貨危機や高インフレなどに見舞われ、「長期で貯めても価値が目減りするかもしれない」という経験が重ねられた。加えて、年金制度や長期の金融商品への信頼が十分に育っていない面もあり、長期の資産形成よりも、短期の預金や日々の支出を優先しがちである。その結果、資産を増やせる層と、貯めたくても貯めにくい層の差が広がりやすくなっている。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.