リスク発生源の米国経済に依存するリスク

概要

- 2025年4月の相互関税の発表から1年経って、米国の貿易赤字は縮小傾向にあるようだ。しかし、中東紛争が重なり、まだデータが十分ではないため、それを評価するのは時期尚早だろう。

- 貿易収支の赤字が問題視されているものの、実際の資金フローでは経常収支の方が重要だ。第一次所得収支という成果を得るためには、事前に直接投資や証券投資という種まきが必要になる。関税や地政学リスクなどさまざまなビジネスリスクを踏まえ、米国を含めた供給網の見直しが必要になる中、各国のマネーフローは複雑な動きを見せている。

- 今後、懸念されるのは、米国の貿易赤字が縮小しなかった場合だろう。場合によっては、新たな関税措置などが導入されるかもしれない。そうした中で経済成長が見込まれ、大きな市場である米国経済は引き続き重要であるものの、リスクの発生源になっているため、それに過度に依存することもリスクになっている。米国の関税政策や中東紛争は、リスク分散の重要性を改めて認識させている。

1.あれから1年

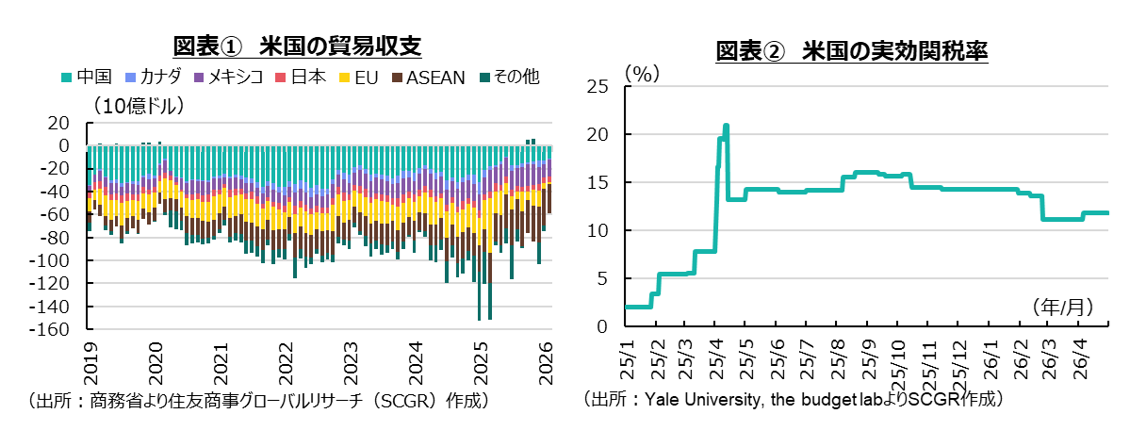

2025年4月の相互関税の発表から1年経って、米国の貿易赤字は縮小傾向にあるように見える(図表①)。米国にとっては「解放の日」だったかもしれない。しかし、他の国にとっては混乱の始まりの日だった。

目論見通りに貿易赤字の削減は達成できたのだろうか。米商務省によると、2025年の貿易赤字は1.2兆ドル(前年比+2.3%)へむしろ拡大した。内訳を見ると、対中国の貿易赤字は0.2兆ドル(▲31.6%)へ減少、対カナダ(▲26.7%)や対EU(▲7.1%)の貿易赤字も減少した。その一方で、対メキシコの0.2兆ドル(+14.6%)や対ASEANの0.3兆ドル(+43.2%)などで貿易赤字が増加するなど、国・地域別に貿易収支には濃淡があった。関税率が高まったり、関係が悪化したりした国・地域との貿易赤字が縮小した一方で、迂回貿易が増えた国・地域との貿易赤字が拡大した例もあった。日本の自動車メーカーなど一部では、輸出から米国の現地生産に切り替えたと報じられたものの、それが貿易赤字を大幅に縮小したと現時点では言い難い。

相互関税の引き上げ前の駆け込み需要の影響が大きかったためであり、駆け込み需要とその反動減の後、貿易赤字は縮小しているようにも見える。ただし、2月にかけて中東リスクの背景にエネルギー価格が上昇し、さらに中東紛争が発生した後、米国のエネルギー輸出が増加していることも、貿易赤字の縮小に影響を及ぼしていると考えられる。いずれにせよ、まだデータが必ずしも十分ではないため、評価するのは時期尚早だろう。

この間、関税率がなかなか定まらなかったことも、政策の評価を難しくしている(図表②)。貿易協定で合意した日本やEUなどへの相互関税率は15%に低下した一方で、その他の個別関税ではそれ以上の税率が課されていたものも少なくない。その個別関税でも、関税率や関税対象がたびたび変更されてきた。さらに、2026年2月には、相互関税やフェンタニル関税が最高裁によって違憲と判断された。それを受けて、米政権は1974年通商法第122条に基づく10%関税に切り替えた。しかし、これも最長150日間の期限付きであり、7月には別の法的根拠の関税に置き換えられる予定だ。関税政策は依然として流動的であり、先行きは不透明である。

7月に見直し期限を迎えるUSMCAも不確定要因になっている。米国はメキシコと協議を進めている一方で、カナダとの協議は進捗していない。仮に7月までで合意しなくても、USMCAは即座になくなるものではない。しかし、安定した貿易協定とは言えなくなる恐れがある。企業が中期的な視点から設備投資をしようにも、途中で制度が変わる可能性を否定し難い中で、慎重な姿勢を取らざるを得ない。その一方で、リスクがあるからこそリターンが期待されることもあり、リスクが大きい中での投資によって、結果的に企業が過剰なリスクを負ってしまう恐れもあり得る。

2.貿易収支よりも経常収支が重要

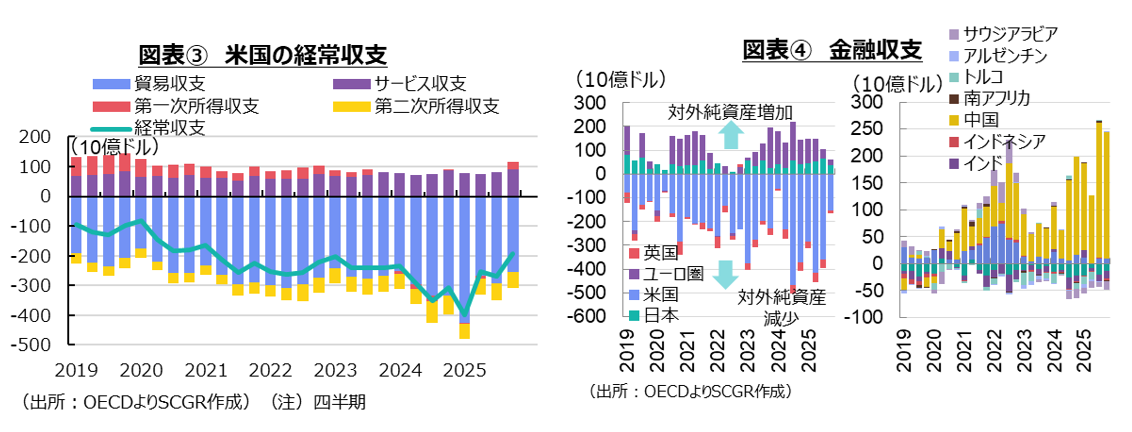

貿易収支の赤字が問題視されているものの、実際の資金フローでは経常収支の方が重要だ(図表③)。実際、企業のビジネスモデルが変化する中で、サービス取引や投資などに伴う資金の規模も無視できないほど大きくなっている。米国の経常収支を均してみると、全体の規模感として貿易赤字はサービス収支と第一次所得収支の黒字の2~3倍程度の大きさだった。見方を変えると、サービス収支と第一次所得収支の黒字は、貿易赤字の2分の1から3分の1程度の大きさまで拡大している。

サービス収支では、例えば、知的財産権等使用料や通信サービスなどを含めた、いわゆるデジタル収支が注目を集めている。日本は米国企業に対する支払が多いため、デジタル赤字であるのに対して、米国では受取が多いのでデジタル黒字になるはずだ。これは、ビジネスモデルによって、モノの貿易よりもサービスの方が大きくなる可能性を示す例と言える。

例えば、デジタル機器の生産は海外で行うことで、その部分は貿易赤字になる。一方で、デジタルサービスなどを輸出すれば、サービス収支は黒字になる。海外では海外現地法人が拠点となってサービスを提供すれば、米国からは海外現地法人へのライセンス供与などを通じた知的財産権等使用料の受取になる。海外現地法人からの配当などの受取は、所得収益になる。そのため、ビジネスモデル次第で、貿易収支よりサービスや第一次所得収支などの方が重要になる。

第一次所得収支の黒字が足元にかけて縮小してきたのは、米国の利上げが影響している。海外投資家による米国債などへの投資に対する利子の支払いなどは、第一次所得収支の支払の増加を意味する。受取よりも支払の方が大きければ、第一次所得収支の赤字になり、経常収支における赤字圧力になる。

第一次所得収支の支払の増加は、国内外の資金フローという面、すなわち経常赤字の増加要因としては、貿易赤字と同じような影響になる。そこに1つの懸念が生じる。米政権は現在、米国への投資を求めている。それは米国から見ると対内直接投資の増加である半面、事業が軌道に乗った将来には、第一次所得収支の支払の増加を意味し、経常赤字の拡大要因になり得る。貿易赤字を減らした分だけ、第一次所得収支の支払を拡大させるだけならば、国内外の資金フローという点では大きな相違はないのかもしれない。国内の雇用機会の創出や生産体制の維持、所得税や法人税などの徴収など、別の視点からの利益を求めて貿易赤字の削減を目指しているのかもしれないものの、経常収支が次の標的になり得る。

ところで、第一次所得収支という成果を得るためには、それより前に直接投資や証券投資という種まきが必要になる。そこで、全体の投資フローの観点から、主要国の金融収支の動きを確認しておく(図表④)。2025年にかけて、各国・地域の金融収支の黒字や赤字が拡大しているように見える。しかし、内訳を見ると、投資フローは複雑な動きをしている。

例えば、コロナ禍後、米国では対外純資産が減少する動きが強まった。これは利上げもあって、米国内への証券投資が拡大したためだ。足元にかけて、金融政策は利下げに転じているものの、政策金利は依然として日本や欧州よりも高い。そのような金利環境が米国証券への投資を支えてきた。当面金利が高止まりするならば、この動きは今後も続くことになるだろう。その一方で、直接投資はそれほど増えていない。

ユーロ圏の対外純資産の増加ペースが鈍っていた。これは、域内に向かう投資マネーが安定していた一方で、域外に向かう投資マネーが減速したためだ。政策金利の引き下げの事実上の打ち止めによって、金利がさらに低下するリスクが軽減した中で、ユーロ圏経済が底堅く推移したことなどから、投資マネーは証券投資を中心にユーロ圏域内に安定的に流入した。それに対して、域内に向けた投資マネーの動きには変化が見られた2025年初にかけて米国経済一強という見方から、対米投資が進んでいた。しかし、その後米国による関税政策が発表されると、米国リスクが意識されるようになり、相対的に経済活動が堅調な域内に投資マネーが回帰する動きが強まった。この間の投資マネーは足の速い資金であり、直接投資とは異なった種類のものだった。

対外資産を拡大させているように見える中国では、対外証券投資を中心に対外資産が増加していることは事実である一方で、対内投資が大幅に減速していることも、金融収支の見え方を大きく変えている(図表⑤)。2022年頃を境にして、中国の対内直接投資は大幅に減速し、たびたび投資の実行よりも回収の方が大きくなる時期も見られた。中国のビジネス環境の変化に加えて、半導体等規制を巡る米中対立、その後の関税リスクなどさまざまなビジネスリスクから、海外投資家が中国経済への警戒感を高めたためだ。この中で対内投資が減速した分だけ、対外純資産の拡大ペースが加速したように見えており、金融収支から見えるフローから実際の資金フローの意味を捉えることが難しくなっている。

このように、2025年には投資マネーは複雑な動きをしていた。高金利を目当てにした対米証券投資は膨らんだ一方で、関税政策などが定まらない中で、企業にとっては足の速い証券投資以外には、慎重な様子見姿勢が最適な事業戦略になったようだ。

様子見姿勢に起因する経済の下振れリスクにも注意が必要だ。米国の関税措置や足元の中東紛争などを踏まえれば、様子見姿勢をとることは最適な事業戦略の1つだろう。しかし、様子見によって家計や企業が既存の枠組み内の動きに留まれば、それは経済成長にとって下振れリスクになる。その一方で、エネルギー調達網の多角化などをはじめとして、リスクをとって行わなければならないものもある。そのため、リスクの取り方がますます難しくなっている。

3.米国経済リスクの取り方

今後、懸念されるのは、2026年以降に、米国の貿易赤字が縮小しなかった場合だろう。例えば、日本と米国の合意では、四半期に一度、合意内容の進捗状況を精査することになっている。狙い通りに貿易赤字が縮小しないのであれば、新たな関税措置などが導入されるかもしれない。対米投資が進捗していなければ、米国が何らかの対抗策をとることも想定される。貿易合意に基づいて、日本やEUなどはこれまで対米投資を増やしてきたかというと、それほど単純な話ではない。これまで、対米国投資の拡大に先陣を切った日本に対して、他の国・地域は慎重だ。関税自体が変化したのに、対米投資の合意を履行する意味を見いだせないのかもしれない。その一方で、他国・地域から遅れれば、有望な投資案件を取りこぼす恐れもある。関税に加えて、さまざまなビジネスリスクや地政学リスクを踏まえれば、米国を含めた供給網の見直しが必要になることもあるだろう。さらに、仮に中東情勢が長引き、ガソリン価格の高騰など政権批判の声が大きくなるならば、中間選挙を控えた点数稼ぎのために、米政権にとっては関税政策をその手段として活用するかもしれない。米国を巡る投資リスクは当面大きい。

そのリスクの発生源になりつつある米国経済に、過度に依存することもリスクになっている。エネルギー調達の多角化のために米国からの調達を増やすことは選択肢の1つであるものの、それに依存しすぎてもいけない。米国経済は成長が見込まれ、大きな市場であることは間違いない。米国経済への投資は重要であるものの、やはりその市場に依存しすぎてもいけない。米国の関税政策や中東紛争は、リスク分散の重要性を改めて認識させている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。 - 2026年7月22日(水)

『日経ヴェリタス』に、当社チーフマーケットアナリスト 鈴木 直美が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.