最長記録に近づく景気拡張局面

概要

現在の景気拡張局面は、戦後最長記録に近づいている。もちろん、中東情勢の悪影響を受けて、今後の景気後退局面入りも否定し難い。一方で、製造業中心の景気動向指数と、サービス業や分配面などを考慮した景気を把握する新しい指数が異なる動きを示していることも注目される。最長に近づく景気拡張局面において、その長さよりもその中身がより重要になっていると考えられる。

1.戦後最長に近づく「景気後退していない局面」

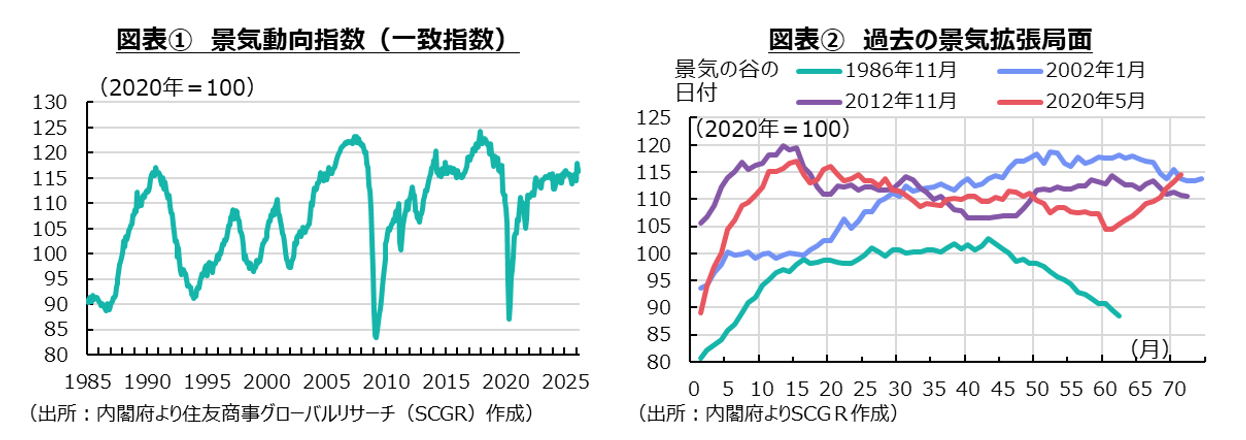

内閣府が発表した「景気動向指数」によると、3月の一致指数が前月から0.3ポイント上昇した(図表①)。これを受けて、基調判断は「上方へ局面変化を示している」に2024年5月以来、1年10か月ぶりに上方修正された。2月までは「下げ止まりを示している」であり、中東情勢の影響が明確に表れる前までの景気が上向きつつあることを表している。もっとも、中東情勢の悪化に伴う物価上昇や生産調整などの影響が4月以降により大きく表れてくれば、今後基調判断が下方修正されることはあり得る。

現在の景気拡張局面は2020年5月を底にして始まっており、3月までで70か月連続となった(図表②)。過去最長記録の更新が視野に入っている。前回の景気拡張局面(いわゆる「アベノミクス景気」)は、2012年11月を底にして始まり、計71か月だった。戦後最長記録は2002年1月を底にして始まったいわゆる「いざなみ景気」であり、73か月連続だった。中東情勢に伴う悪影響次第であるものの、現在の景気拡張局面が最長記録を更新できるか否かというところにある。

ただし、景気動向指数を見ると、言葉の上で景気拡張局面であるものの、「拡張」というほど拡張していないことも事実だ。横ばいの時期が長く、「景気後退していない局面」という方が適切なように見える。実際、2020年2月以降、一致指数が低下する場面は何度かあった。

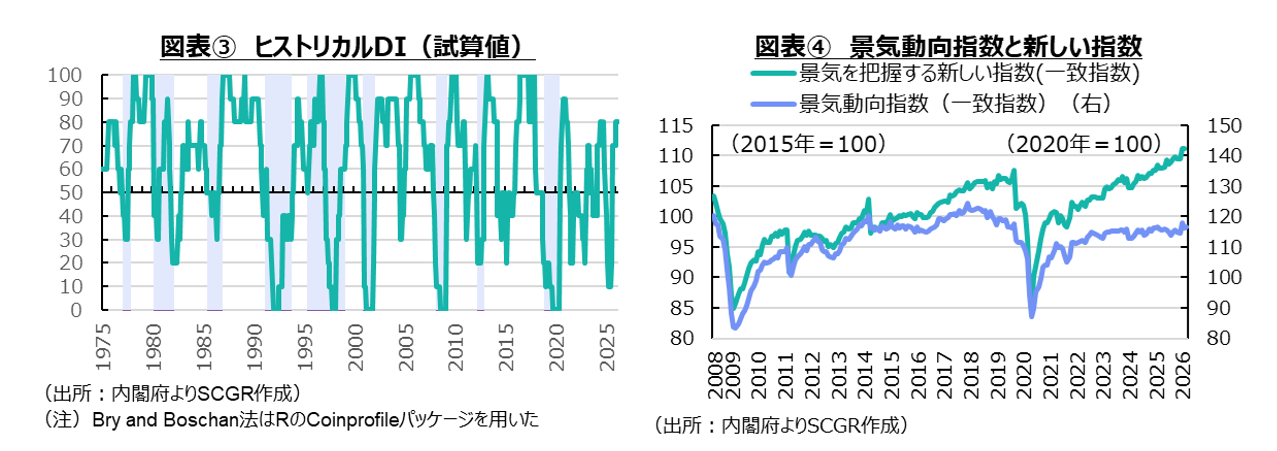

しかし、広がり(Diffusion)、期間の長さ(Duration)、深さ(Depth)のいわゆる「3つのD」の観点から見ると、景気後退とは言い難かった。「3つのD」とは、景気後退局面では多くの経済指標(ひろがり)がある程度の間(期間の長さ)大幅に(深さ)低下していることを表している。例えば、経済のうち部分的に調子が悪いだけ、もしくは短期間の調整であれば、景気後退局面とは言えない。その動きを明確に捉えるために、ヒストリカルDIを試算してみると、これまでのところ景気後退局面とは判断し難い状況が続いている(図表③)。

2.景気とは、どこを見るのか?

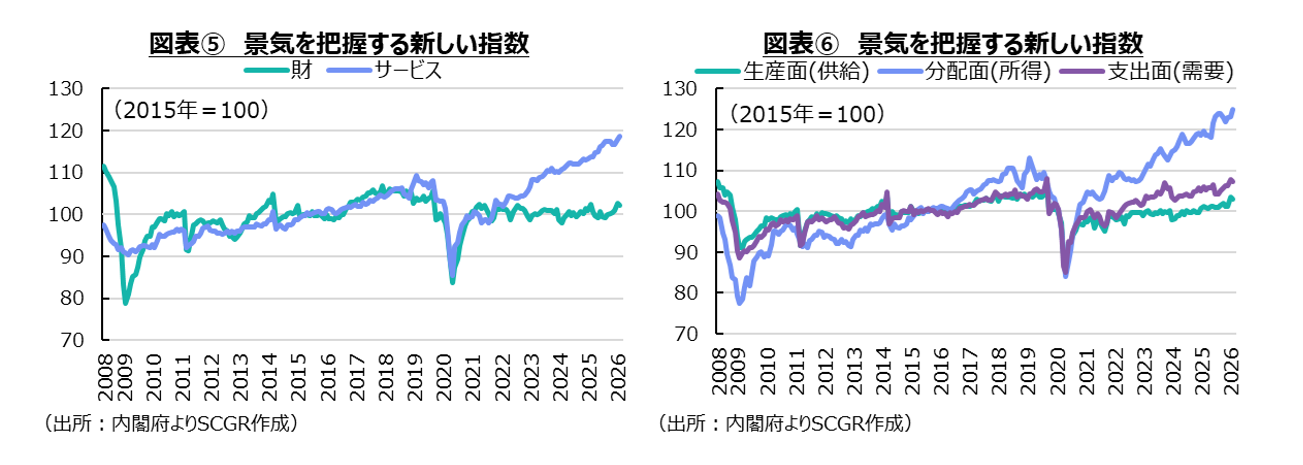

日本経済が景気後退局面に入らないところで粘っているだけかと言うと、必ずしもそうではない。景気動向指数は、景気動向を明確に捉えるために製造業に偏っているという指摘も多い。また、コロナ前に景気動向指数が景気減速を示していた一方で、GDPなどほかの統計が必ずしも減速していなかったことも知られている。

そうしたことを踏まえて、内閣府は、「景気を把握するための新しい指数(参考指標)」を公表するようになった。新しい指数の一致指数は右肩上がりであり、横ばい圏を推移する景気動向指数とは異なっている(図表④)。これを踏まえると、「景気拡張局面」と言っても違和感はない。

新しい指数は、構成項目ごとに集計されている。財とサービスという分類で見ると、財が横ばい圏を推移する一方で、サービスは右肩上がりになっている(図表⑤)。これは、景気動向指数と新しい指数の対比になっているようだ。また、新しい指数を生産・分配・支出面に分けてみると、生産面が横ばい圏であるのに対して、支出面は緩やかに上昇しており、分配面は明確に上昇している。分配面が、賃上げや企業収益の増加などを反映しているためだ。これらは、歴史的な賃上げ、底堅い企業収益などから分配面から見れば、日本経済は明確に上昇しており、そうした中で個人消費や設備投資など底堅く推移し、輸出は伸び悩むものの、総じて支出面は緩やかに上昇している一方で、生産面はさえない動きになっているという日本経済の現状を示している。

製造業では、生産能力を調整する動きもある中での生産であるため、生産指数が示す以上に実は堅調な状態なのかもしれない。生産能力は低下しても、既存の生産設備での生産が堅調ならば、実質的に景気が悪いとは言い難いからだ。そうした意味において、生産指数などは生産量を捉えられても、それが景気とは一致しない可能性も高い。

その一方で、経済のサービス化の流れの中で、サービス部門は拡大しており、これが景気の状況を表す部分も大きくなっている。ただし、サービスが設備投資や輸出と結びついていれば、変動が大きいかもしれないものの、個人消費や政府消費など内需に結びついていれば、変動は小さくなる。これまで景気動向指数で製造業の経済指標が採用されてきたことには、そうした理由もある。その点で、サービスから景気の動きを捉えることも難しい。

このように、日本の景気も切り口を変えると、全く別の姿を見せている。景気動向をどのように捉えて判断するのか、に加えて、経済のどこを見ていくのかという点がより重要になっている。ビジネスにおいても、日本経済の企業から家計まで全てが対象になる場合もあれば、そうではない場合もある。また、今回は日本全体を対象にしているものの、地域によって異なる様相を見せる場合もある。そのため、最長に近づく景気拡張局面において、その長さよりもその中身がより重要になっていると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.