金市況(2026年6月):有事に「生かす」金

調査レポート

概要

- 地政学的緊張下でも金は調整局面。過熱の反動・利上げバイアスに加え、有事における換金需要も影響

- 2024~25年は、中銀の金購入・法定通貨不信に加え、現物制約による流動性低下も価格上昇の一因に

- ポートフォリオに金が定着したからこそ、その役割も拡大。短期的には軟調でも、構造的需要は健在

1.有事で売られる金

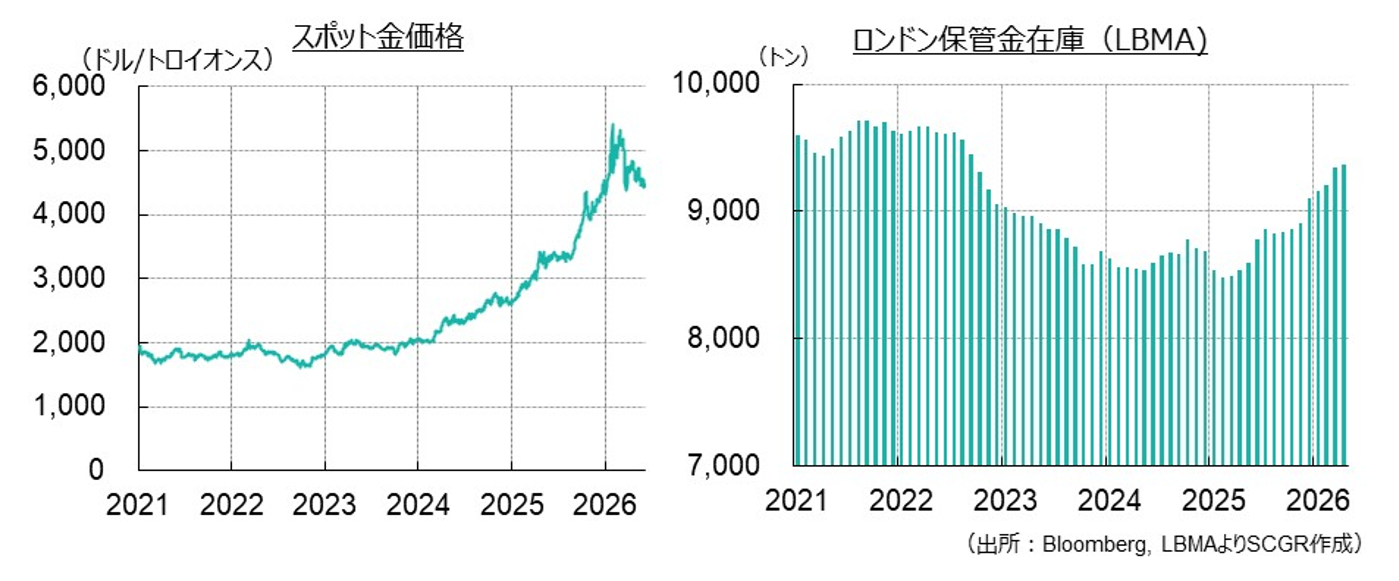

金相場は2026年1月の1トロイオンス=5,595ドル(スポット)をピークに調整安となり、6月8日現在、ピーク比▲23%安の4,300ドル前後で推移している。

過去数年の強気相場を支えてきた「地政学的リスク」等の背景を思うと、戦争勃発・インフレ不安という現在の局面で「安全資産」の金が下げていることは直感に反するかもしれない。ただ、過去2年程の加速度的な値上がりで、相場が既に疲弊していたことは否めない。また、ホルムズ危機を受けたエネルギー高・物価高で、米国の利下げ観測が大幅に後退したことも金への逆風となっている。そもそも金を「備蓄」「貯金」と捉えれば、それが有事に取り崩されるのは不自然ではない。

むしろ興味深いのは、なぜ2024~25年にあれほど金が買われたのか。そして、いま何が起きているのかだ。

2.現物制約が生んだリプライシング

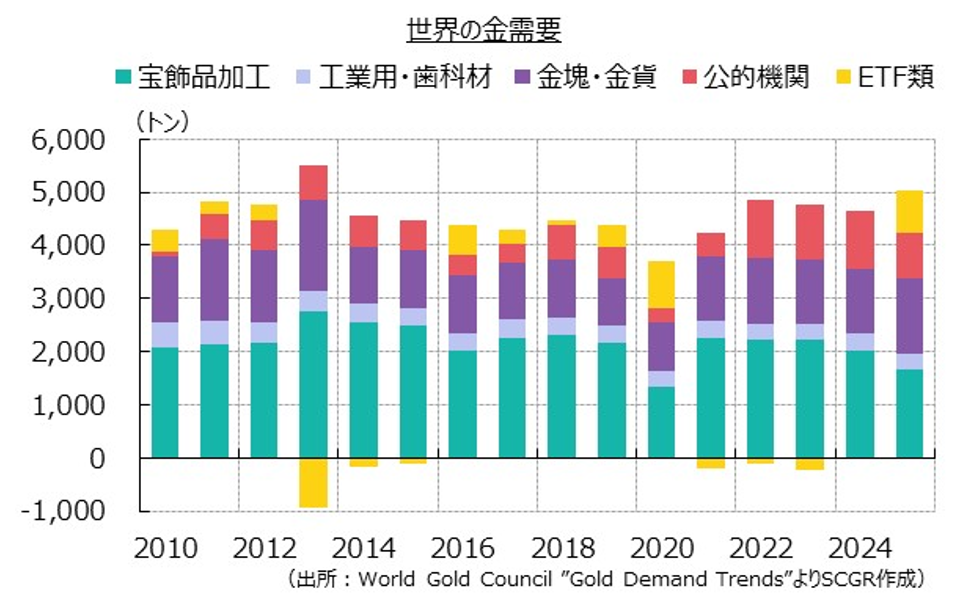

金は為替・金利との関連で語られることが多いが、近年はドル高・高金利でも金は堅調を保っている。このため、2022~24年に年間1,000トン超にも達した中銀の金購入や、金投資ブームが高値を支えてきたとの解釈が一般的だ。

しかし、この地政学の時代において、2024~25年の市場では、金の「現物制約」も大いに取りざたされた。金は消費されない金属であるため、地上在庫は豊富にあるとされ、通常であれば供給不安は生じにくい。ところが、2024年頃からは、リースレートの上昇という形で供給ストレスが見え始め、2025年に顕在化した。これは、金がさまざまな形で囲い込まれたことによって、ロンドン市場で即時引き出し可能な金現物の流動性が低下したことを示唆するシグナルだ。

例えば、中央銀行が保有する金は、従来は主にロンドンやニューヨークなど市場に近いところで保管されていたが、近年は経済制裁による海外資産凍結や外国依存のリスクを嫌い、現物を国内保管に切り替える国も増えた。また、2024年央のインドの金・銀輸入関税引き下げは、その後の金・銀地金の輸入急増につながった(後述)。2025年のトランプ政権発足後には、関税導入観測から米国価格が独歩高となり、大量の金塊が米国へと輸出された。ETF(上場投資信託)などの買いは長期退蔵であることが多く、在庫であっても市場には流通しない。こうした構造変化が積み重なり、在庫と現物流動性の乖離拡大が可視化されたのが2025年だ。これにより、金の現物調達リスクに対する認識が変化したことが、結果として価格再評価を促した側面もあったと思われる。

3.ECB報告書が示したこと:単純でない「脱ドル化」

2025年には「ディベースメント・トレード」も金購入の背景に挙げられた。これは、主要国政府の巨額債務や政治の不確実性により、法定通貨が減価することを見込み、貴金属や仮想通貨に資金を逃避させる取引を意味する。2025年に金ETF(上場投資信託)や金塊・金貨などの需要が急増した大きな要因のひとつは、通貨不信であっただろう。

一方、欧州中央銀行(ECB)は、年次報告書「The International Role of the Euro」(6月2日公表)のなかで世界の法定通貨・金の動向を分析しつつ、多極化時代の金の複雑な立ち位置についての洞察を示している。

ECBは、世界の分断や地政学的緊張、代替決済網の発展、非伝統的通貨の使用拡大などにより、ドル一極体制が揺らいでいることを示唆している。一方で、急激な資産配分の変更は起きておらず、ドルがなお圧倒的優位にあることも認めている。その理由として、公的準備資産の運用担当者が資産配分の急激な変化を嫌うことを挙げている。

中央銀行の金の需要は高いが、金購入量は2022~24年の年間1,000トン超のペースから2025年には約850トンに鈍化した。価格高騰でポートフォリオ中の金比率が上がり、追加購入需要が抑制されたことを一因としている。外貨準備(外貨+金)に占める金の比率が2025年末時点で27%となり、米国債(22%)やユーロ(15%)を上回った点は興味深いが、ECBは、これを単純な「脱ドル化」や「金シフト」とは位置付けていない。金比率上昇の主因は2024~25年にかけての金価格急騰による評価効果であり、2023年末価格で補正すると金とユーロの比率はいずれも16%程度、米国債は26%と歴然とした差がある……と述べている。金は価格変動が大きく、利息も付かず、現物保管コストもかかり、供給が流動性需要の変化に対して非弾力的であるなど、金の公式準備資産としての限界もECBは明確に指摘している。

もちろん、各国中銀が金保有を積み増している背景には、ポートフォリオ分散だけでなく地政学リスクへの備えもある。2025年に世界の中銀で金購入量が最も多かったのはロシアの隣国ポーランドとカザフスタンであり、ECBは、金購入量が多い中銀は紛争リスクの高い地域に位置する傾向があると指摘する。ポーランドは金準備高を2016年の102トンから2025年末までに550トンまで急拡大しているが、2026年3~4月にかけては国防費増額の財源として、中央銀行が保有する金の一部を売却する案の賛否が国内で議論されたとの報道もなされた。中東での戦争勃発後には、トルコなど一部中銀は経済や通貨を支えるために金と米国債を売却しており、ロシアも戦費調達のため金を売却したことが知られる。中央銀行全体としては大幅な買い越しでも、有事の金売却の動きが散見される。

一方、ステーブルコイン市場は2025年も拡大を続けた。裏付け資産は圧倒的にドルが優位となっている。ECBは、ステーブルコインの利用が広がると、世界でマクロ的な影響を及ぼし得るとも述べている。なお、ECBは、2025年にステーブルコイン発行会社Tetherの金購入量がポーランド中銀を上回ったことも指摘している。金を裏付けにとるステーブルコインは限定的だが、金の需要主体が広がりつつあることが示唆される。

4.インドの政策変更:金市場への影響が大きい

インドでは歴史的・宗教的背景から金は極めて身近な存在であり、伝統的に世界有数の金輸入国だ。一方、インドにとって金は石油に並ぶ高額輸入品で、経常収支や外貨流出などマクロ経済への影響も大きく、通貨防衛、外貨流出抑制、税収確保、国内産業保護という複数の政策目的の間で、政策調整のバランスに苦慮している。

インドは外貨不足が深刻だった1990年代初頭まで金輸入を厳しく制限していたが、密輸や闇市場の拡大を受け、1992年以降に輸入自由化と関税引き下げを進め、正規輸入へのシフトを促した。しかし、通貨安・経常赤字拡大局面においては、関税引き上げを通じて金需要を抑制する策がたびたび導入されている。

顕著な例は2012~13年だ。政府は2012年に従量税から従価税へと制度を変更し、当初2%だった税率を2013年にかけて10%まで段階的に引き上げた。背景には、米国がリーマンショック後の異次元緩和からの出口を模索し始め、経常収支赤字を抱える新興国で通貨安や資本流出への警戒が高まったことがある。また、2022年には、ロシア・ウクライナ戦争に伴う原油高やルピー安を受け、税率を15%まで引き上げた。このことは、再び密輸増加などの副作用をもたらした。

インド政府は2024年7月の予算案で、金密輸横行への対策と、地場宝飾産業のコスト負担軽減を目的に、関税率を6%に大幅に引き下げた。これが2024~25年のインドの金・銀投資ブームを後押しした側面もある。一方、2026年は中東情勢悪化に伴う原油高や通貨安圧力を受けて、政府は5月に関税率を再び15%に引き上げている。モディ首相は5月10日の演説で、中東危機長期化を見据えた行動変容を国民に呼びかけ、海外旅行の自粛や燃料節約と並んで、金の購入を1年間控えることも求めた。また、宝飾品加工・輸出業者向け金無税輸入制度も、要件や運用を厳格化している。このため、関税引き上げ後も、国内価格は関税分ほど値上がりしておらず、需要が抑制されていることを示唆する。

一方、インドでは家計が保有する金の金融資産化も進んでいる。近年は、現金が必要となった際に金を売却せず、銀行に担保として預け入れて資金を借りる金担保融資が急拡大している。金価格上昇局面では、銀行にとっても有担保で低リスクの融資であるため、利便性向上などによる市場拡大の取り組みが進んでいる。金担保融資の市場規模の推定値はさまざまだが、5月21日付The Economic Times紙(インド)によれば金担保融資の残高は前年比5割増の19兆ルピーまで拡大しており、金が単なる「宝飾品」や「退蔵品」から、日常的な金融ツールへと移行していることがわかる。

5.まとめ

WGCの四半期需給統計によると、2026年第1四半期の世界の金需要は数量ベース(OTCを除く)では前年割れとなったが、金額ベースで1,930億ドルと過去最高を記録した。価格高騰などにより、宝飾品の需要は縮小傾向だが、金は現物投資、ETF、公的部門の購入など、金融資産としての役割を一段と強めている。

これまでに述べてきた物理的な囲い込みによる現物流動性低下、輸入増加による経常赤字拡大、密輸問題などは、金市場が急拡大してきたからこそ直面した「現物の壁」でもある。日本でも、2025年度の金輸出額が初めて4兆円を超えた。これは密輸による消費税回避が背景との指摘もあり、金が「持ち運べる現物資産」であることの光と影を示している。

その一方で、公的部門や個人のポートフォリオに占める金の割合が増したことによって、金が金融市場で担う役割を拡大 しているとも捉えられる。単に値上がり待ちで退蔵するだけでなく、制裁リスクへの保険となり、通貨防衛時の換金資産・政策ツールとなり、家計の現金借り入れのための担保ともなっている。 これはまさに「有事の金」であり、必ずしも有事に金が買われるだけでなく、生かされるフェーズに入ったことを示唆する。

しているとも捉えられる。単に値上がり待ちで退蔵するだけでなく、制裁リスクへの保険となり、通貨防衛時の換金資産・政策ツールとなり、家計の現金借り入れのための担保ともなっている。 これはまさに「有事の金」であり、必ずしも有事に金が買われるだけでなく、生かされるフェーズに入ったことを示唆する。

足元では、金相場は軟調に推移している。インドの関税引き上げ、主要国の利上げバイアスなどが短期的に相場を圧迫する可能性は高い。しかし、金を持つ動機は失われていない。長い目で見れば、構造的な需要が金相場を下支えする構図に大きな変化はないとみている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.