コモディティ・レポート 2016年3月号 ~春の訪れを待つ商品市場~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

◇2016年を迎えてからの相場展開は、まだ2か月余りとは思えないほど、材料盛り沢山で目まぐるしい動きとなっている。年初から中国・原油・米国経済・欧州銀行・マイナス金利等々、多くの事象が飛び出し、消化不良に陥った市場はリスク回避で対応してきたが、3月に入って潮目は幾分変わりつつある。「恐怖指数」の異名をとるVIX指数の推移をみると、1~2月に警戒水域といえる20超の水準で推移したが、3月に入り20の大台を下回り始めた。ようやくセンチメントの冷え込みが和らぎ、春の兆しが訪れつつあるかにも見える。

◇1月から2月にかけ、商品相場では金が逃避資金を集めて急騰したが、原油や非鉄は過去数年にわたる下落相場の底入れを探る展開が続いた。原油価格は既にリーマンショック後の安値を下回り、生産過多・在庫過剰状況も変わらないため底入れ判断が難しいが、ここまで原油安が進んだ大きな理由の一つがOPECの機能不全による需給調整機能の喪失であったことを鑑みると、2月16日の「ドーハ合意」はセンチメントの転換点になった。当該合意はサウジアラビアとロシア、ベネズエラ、カタールの4か国がドーハで非公式会合を開き、4か国以外の主要産油国も追随する条件で、①原油生産を2016年1月の水準で据え置き、②各国の生産遵守状況を4か月間にわたりモニタリングする、との内容で、合意内容の実現性や需給バランス改善の観点からみれば相場下落に歯止めをかける効果は限定的だが、サウジとロシアの2大産油国が低油価に対応しようと協調する姿勢を見せたことに市場は意義を見出した。

鉱物資源メジャーの2015年通期決算は、市況悪化を受けた評価損計上により軒並み赤字となったが、各社はポスト資源ブーム期という新たな時代に対処し、ポートフォリオ分散から事業の選択集中、増配方針から配当抑制へと舵を切っている。債務削減策の一環である資産売却計画が巨額に上ることでファイヤーセールへの懸念も残るが、グレンコアショックで加速した鉱業株の下落には歯止めがかかり、一部商品では減産効果も見え始めた。

世界経済の回復は遅々としており、依然として需要の下振れには懸念が残るが、投資家は商品相場の大底近しとの見方から、買い戻しや打診買いに動き始めている。Barclays Capitalが発表した資料によると、2013~15年にかけコモディティ投資商品から累計1,300億ドル流出したが、2016年1月は原油・金を中心に139億ドルの買い越しに転じたという。

◇他方、金融市場に目を向けると、リスク要因はなお山積している。年初から相次いで浮上した材料は「中国」(景気減速、外貨流出、人民元安、過剰設備削減と失業問題…)、「資源安」(産油国財政への打撃、SWF資金逆流、ドルペッグを巡る観測、生産企業の資金繰り、リストラ、銀行融資の不良債権化…)、「金融市場の混乱」(米国利上げ見通し変化、ドル流動性逼迫、マイナス金利、欧州銀行の信用問題、ドル高、一部新興国の通貨防衛策…)あたりに概ね集約できるが、これらの要因は複合的に絡んでおり相場への影響は測りにくい。政治面では、英国のEU離脱(Brexit)是非を巡る国民投票の日程が6月23日に決まったが、次期首相候補の呼び声が高いロンドン市長Boris Johnson氏が離脱支持を表明し、Brexitが引き起こす様々なリスクが現実味を帯びて議論され始めている。また、米国大統領選指名争いでは過激な発言で注目を集める共和党候補Donald Trump氏がスーパーチューズデーを制したことで、破天荒なトランプ大統領誕生の「脅威」が新たな注目材料として浮上している。

年初からの相場の下げが予想以上に深かった分、当面は予想以上にリバウンド局面が続く可能性があるが、それが一服した後の買い材料は乏しい。冒頭で取り上げたVIX指数の過去の推移をみると、今回のように数か月にわたり高止まりが続いた例は、タイムラグをおいて危機が再燃したサブプライム危機(翌年リーマンショック)、欧州債務危機などの例がある。リスク要因は多く、今回も市況回復が順調に進むかどうかは予断を許さない状況だといえる。

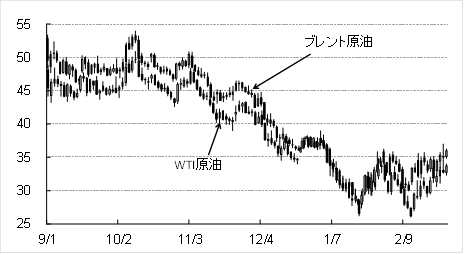

◆原油(ドル/バレル)

産油国の協議進展を睨みながらの展開が続く。需給面では供給過剰は解消していないが、産油国が油価防衛に向けた動きを継続し、市場の反応を試し続ける限り30ドル付近で下値が支えられる見込み。サウジ・ロシア・カタール・ベネズエラは3月中旬にも会合を開くことで合意、7月にも生産水準の凍結が価格に及ぼす影響を見極める会合が予定されている。全人代を始め、各国の政策会合で景気刺激策が発表されれば、経済成長の減速に歯止めが掛かるとの期待が原油相場の支援材料となる可能性がある。

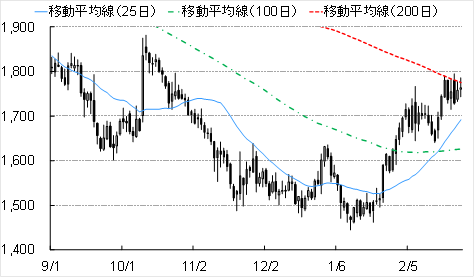

◆金(ドル/トロイオンス)

金融市場の混乱と米国経済の減速で、2016年の米FRB追加利上げシナリオに黄信号が灯っている。利上げ時期とペースにばかり集まっていた金市場の注目は、原油安の弊害、社債市場・銀行セクター・ドルペッグ通貨の不安定化など、これまで看過されていた潜在的火種へと移りつつある。NY先物のファンド筋は売り越しから買い越しに転換、ETFには新規資金が流入。今後の動向次第で金は上昇余地模索の可能性がある。

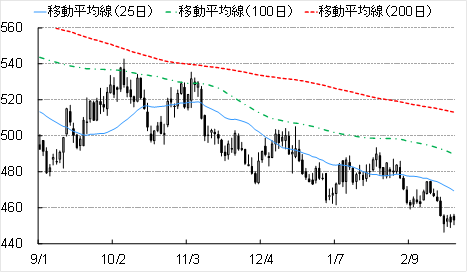

◆亜鉛(ドル/トン)

国際鉛亜鉛研究会(ILZSG)によると2015年通期の亜鉛需給は123千トンの余剰だが、第4四半期は3か月連続で不足。亜鉛精鉱のTCは低下傾向で、鉱山閉鎖・減産の影響が生じ始めたとの見方で価格は急騰した。精鉱需給は引き締まっても、地金は大量の在庫バッファーがあるため、需給逼迫はまだ先との見方も根強く、買いはLMEの売り手の買い戻しが主体。ただチャートポイントを上抜け、短期的に上昇余地は広がった。

◆小麦(セント/ブッシェル)

小麦は2010年来の水準まで下落しているが、投機筋の売りポジションが過去最高レベルまで積み上がっていることから、更なる下値を試す可能性は低い。一方で米国では潤沢な在庫(2016/17年度期末在庫率見通し47%)に加え、冬小麦の生育状況にも懸念が生じていないため買い材料にも乏しく、450セント/ブッシェルでもみ合う展開を見込む。

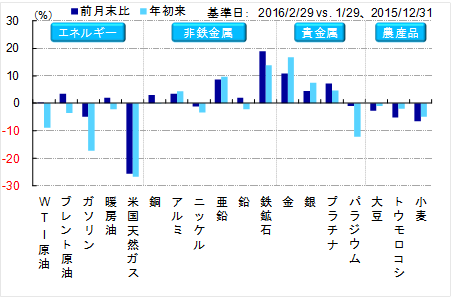

◆主要商品年初来騰落率(%)

◆ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月29日(金)

『週刊金融財政事情』2026年6月2日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.