緊迫続くイラン情勢とアフリカへの影響:(3)西アフリカ

2026年4月30日執筆

概要

- 西アフリカの2026年の経済成長率は、イラン情勢の影響下においても4.8%程度と予測されている(IMF、2026年4月)。域内経済の約5割を占めるナイジェリアでは4.1%成長が見込まれることが寄与している。

- 世界的なエネルギー価格の高騰や供給逼迫は、アフリカ最大の産油国であるナイジェリアの原油・石油輸出に恩恵をもたらす。しかし、全体としてはインフレ圧力の増大が経済成長を押し下げる懸念がある。

- ナイジェリア国内の原油生産拡大には制約があるものの、ナイジェリアからの石油精製品と肥料の輸出拡大は、西アフリカ地域をはじめサブサハラ各国にポジティブな影響をもたらすとみられる。

1.はじめに

米国・イスラエルと、イランとの停戦協議は一進一退の状況が続き、恒久平和までの道のりは依然として不透明である。ホルムズ海峡の通行制限によるエネルギー供給の混乱は、サブサハラ・アフリカ(以下、サブサハラ)経済全体に様々な影響を及ぼす。本稿では、アフリカ最大のエネルギー生産地域であるナイジェリアを中心とする、西アフリカ経済への影響を考察する(なお、中東地域に地理的に最も近く、エネルギー依存度が高い東アフリカ経済への影響については、「緊迫するイラン情勢とアフリカへの影響:(1)東アフリカ(2026年4月9日)」を、鉱業への影響が特に懸念される南部アフリカ経済への影響については、「緊迫するイラン情勢をアフリカへの影響:(2)南部アフリカ(2026年4月23日)」を参照されたい)

2.西アフリカ概要

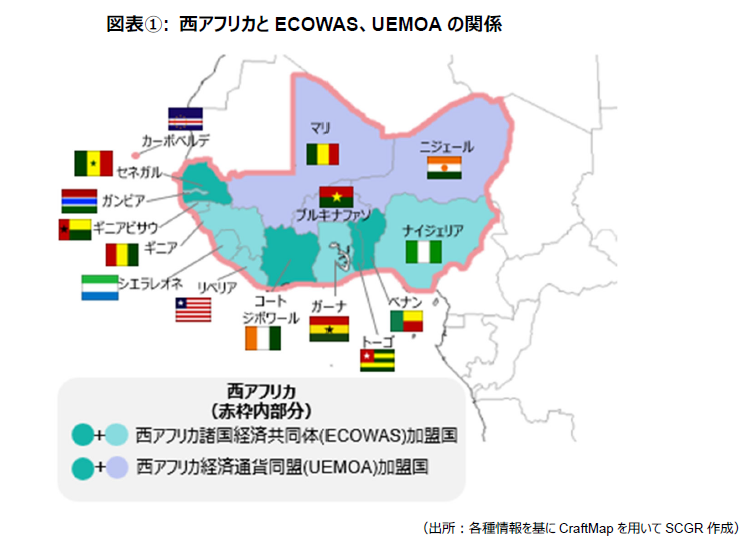

本稿では、国連経済社会局(UNDESA)が定義する15か国(下図赤枠内)を「西アフリカ」の対象とする。

- 西アフリカの経済・政治体制

西アフリカの総人口は約4.6億人(2025年、世銀)。アフリカ最大の人口大国であるナイジェリア(2.4億人)一国が域内人口の過半を占めている。ナイジェリアの人口は2054年までに約3.8億人に、2100年には4.8億人に達し、世界第4位の人口大国となるとの予測が示されている(2024年、国連)。

西アフリカのGDP全体の約45%はそのナイジェリア一国で構成されている。したがって、南部アフリカにおいて南アフリカ(以下、南ア)一国がGDP全体の約57%を占める状況と同様に、西アフリカではナイジェリア一国の経済的影響力が他を圧倒している状況だ。東アフリカでは、ケニアがGDPの約30%、エチオピアが約25%、タンザニアが約20%と、群を抜いた経済規模を持つ国がない地域経済構造とは対照的である。

- 西アフリカ諸国経済共同体(ECOWAS)

東アフリカの「東アフリカ共同体(EAC)」、南部アフリカの「南部アフリカ開発共同体(SADC)」と並び、西アフリカを代表する地域経済共同体(RECs)が「西アフリカ諸国経済共同体(ECOWAS)」だ(図表①参照)。ECOWASは1975年に創設され、現在の加盟国は12か国。本部はナイジェリアの首都アブジャに置かれている。西アフリカには、旧英国植民地(ナイジェリア、ガーナ等)、旧フランス植民地(コートジボワール、セネガル等)、旧ポルトガル植民地(ギニアビサウ、カーボベルデ)が混在している。それぞれの国で用いられている公用語や政治・憲法は、おおむね植民地時代のものが継承されているが、ECOWASは異なるバックグラウンドを持つ西アフリカ諸国を横串で一つに貫く地域組織となっている。

ECOWASは対外共通関税(CET)を課しているほか、加盟国内での原産地規則を満たした製品に対して、域内関税を原則撤廃している。また、域内で発生するクーデターや治安問題に対応するために、ECOWASは待機軍も有するなど、安全保障面の機能も担っている。ECOWASの財源の大半は共同体税(Community levy)で、ECOWAS域外からの輸入品に対して課す0.5%の特別税が原資となっている。前述の通り、西アフリカ経済の約過半をナイジェリアが占めていることから、共同体税の約半分はナイジェリアで徴収されたものである。そしてECOWAS軍の約7割もナイジェリア軍から派兵されている。ECOWASの本拠地がナイジェリアに置かれていることからも明らかだが、ECOWASにおけるナイジェリアの影響力もまた極めて強く、ECOWAS内での意思決定においてはナイジェリアの意向が反映されやすい状況だ。

そうした中で、ECOWAS内の結束には近年揺らぎがみられる。2020年、2021年にマリで、2022年にブルキナファソで、2023年にニジェールで軍事クーデターが発生した。最も強く反対したナイジェリアを中心に、ECOWASはこれらサヘル(サハラ砂漠以南の半乾燥地域)諸国の暫定軍事政権に対して経済・金融政策を発動し、ECOWASの参加資格停止処分を課した。しかし、上記3か国はナイジェリアのほかにも親仏政権が続くコートジボワールやベナンなど他のECOWAS加盟国との関係も悪化。結果的に、3か国は独自の連帯を強める形で2024年に「サヘル諸国同盟(AES)」を結成し、ECOWASからの離脱を表明した。ECOWASは脱退を思いとどまらせるために制裁の解除等に踏み切ったが、2025年に正式に脱退。ECOWASとAESの関係は現在も改善していない。なお、ECOWAS域内では、共通通貨「ECO(エコ)」の2019年までの導入が提唱されたが、後述のとおり加盟国間の足並みが揃っていないことから、実現に至っていない。

- 西アフリカ経済通貨同盟(UEMOA)

西アフリカの体制を説明するうえで重要なサブグループが、旧フランス植民地のコートジボワール、セネガル、ベナンなど西アフリカ8か国で構成される「西アフリカ経済通貨同盟(UEMOA)」だ(図表①参照、本拠地はセネガルのダカール)。

UEMOA域内の経済統合度は、ECOWASのそれよりも高い。UEMOAでは共通通貨「CFAフラン」が用いられており、「西アフリカ諸国中央銀行(BCEAO、本拠地はブルキナファソのワガドゥグ)がCFAフランの発行のほか、財政規律の維持(財政赤字は対GDP比で3%以内)、インフレ目標(1~3%)遵守の監視などを行っている。

各国がフランス植民地下に置かれていた1945年に導入されたCFAフランは、フランス政府の無制限の兌換保証により、ユーロとペッグされている。これによりUEMOA加盟国は、仮に自国の経済・財政状況が悪化したとしても、自国通貨の暴落やそれによるインフレの急騰を避けることができる。

しかし、植民地時代からアフリカがフランスに経済的に支配されている状況、いわゆる「フランサフリック(Françafrique)」の象徴であるCFAフランの維持については、通貨主権を求める西アフリカ諸国からの反対のみならず、フランス国内からも批判の声があがっている。マクロン大統領も2017年の就任以来、「フランサフリックの終了」を宣言しているが、依然としてUEMOAの体制は維持されている。この背景には、CFAフランを廃止すれば、西アフリカに多く進出するフランス企業や、地場フランス系企業の保有資産の大幅な減価が起こるほか、欧州との間の送金・貿易も不安定することがあるとみられる。

現に、ECOWASから脱退した前述のAES3か国は、強い反仏感情をクーデターの動機としながらも、UEMOAからは脱退していない。ユーロにペッグされていることで為替が安定しているCFAフランは、国民からの不満を高めやすいインフレを抑える効果がある。そのため、体制が不安定な軍事政権にとってCFAフランの使用を維持するメリットが大きいとみられる。

前述の構想中のECOWAS共通通貨「ECO」は、UEMOA経済の中心であるコートジボワールのウワタラ大統領が度々導入を提唱している。しかし、AESがECOWASから脱退した一方で、UEMOAには引き続き加盟している状況から、ECO導入を強引に推し進めるためにAESを排除すれば、域内の緊張をさらに高める要因ともなり得る。

3.西アフリカ産業概観

- エネルギー・鉱業と農業がミックス

西アフリカのGDP(2026年推計)は8,337億ドルで、南部アフリカ(7,471億ドル)や、東アフリカ(4,684億ドル、コンゴ民主共和国(DRC)除く)を上回っている(2026年4月、IMF)。産業別にみると、農業が全体の24.8%、鉱業(注1)が19.4%を占める。農業が産業の主体である東アフリカ(農業:26.6%)や、鉱業が経済の基幹をなしている南部アフリカ(鉱業:21.4%)と比較すると、西アフリカは農業・鉱業ともにバランスが取れた経済構造を有している。

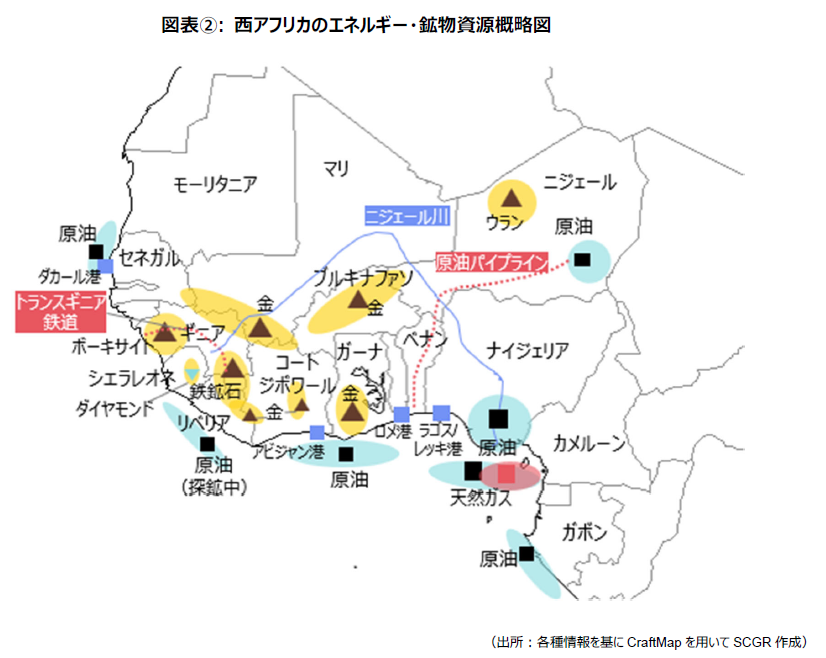

- サブサハラ最大の産油地域

西アフリカのギニア湾沿岸・沖合にはサブサハラ最大の油田が広がっている。特にナイジェリアの原油の商業生産の歴史は古い。ナイジェリアの英国からの独立(1960年)前となる1958年に資源メジャー・ロイヤル・ダッチ・シェルと英・BPがニジェール川河口部(ニジェール・デルタ)で原油生産を開始。原油生産量は2005年に日量約240~250万バレルでピークを迎えた。その後の治安悪化による生産施設への攻撃や、盗難、油田の成熟化により、2026年に日量130万バレル程度まで低下しているが、依然としてサブサハラ最大の産油国である。また、ナイジェリアは液化天然ガス(LNG)についてもサブサハラ最大の生産国で、年間約2,200万トンを産出している。原油・ガスの販売は国家歳入の約7割を占めており、まさにナイジェリア経済の大黒柱となっている。

また、ガーナやセネガルも日量10万バレル程度の原油を生産している。コートジボワールも日量6万バレル前後を生産しており、沖合深海鉱区で開発が続けている。ニジェールでは内陸部のアガデム油田で日量5万バレルの原油が生産されており、2024年に中国が支援したニジェール~ベナンパイプラインを通じてアジア諸国などへ輸出されている。後述の通り、西アフリカ域内での原油生産が、イラン情勢による油価高騰と供給逼迫の影響のクッション作用となりうる。

- 伝統的に農業も盛ん

西アフリカでは農業も盛んだ。北部のサヘル地域は半乾燥地帯のため大部分は農業には不向きだが、全長4,000km以上にもおよぶニジェール川流域では、トウモロコシやコメなどの主食の生産されている。サブサハラ最大の綿花生産国であるベナンの輸出の過半が綿や綿実などの綿関連品だ(2024年、国連貿易統計)。

高温多湿なギニア湾沿岸では、伝統的にカカオ豆や、天然ゴム、パームやしなどが大規模なプランテーション農園にて栽培・生産されている。コートジボワールは依然として世界最大のカカオ豆生産国で、世界シェアの約4割前後を占めている(CIFOR-ICRAF)。なお、世界シェア2位のガーナでは、近年金の生産・輸出が急成長しているが、カカオ豆および関連製品は金、原油に次ぐ重要な輸出産品だ。また、ギニア湾沿岸ではヤムイモやタロイモなど芋類が生産されている。

- 金、その他鉱物も生産増加

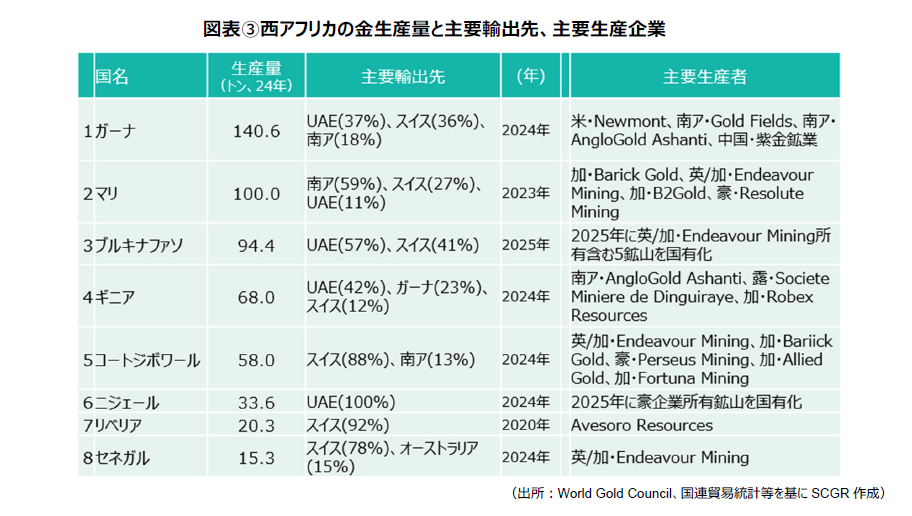

近年、西アフリカ各国で最も生産が増加している鉱物が金だ。中東紛争勃発依然の歴史的な金価格の高騰を受けて、東アフリカ、南部アフリカを含むサブサハラの金産出国全体で金の生産・輸出量が増加。World Gold Councilによると、2024年のサブサハラの金生産量は886トンに上り、世界全体の約26%を占めている。うち、西アフリカで産出される金は、サブサハラ全体の金生産の約6割に達する。なかでも最大の金生産国がガーナ(140トン、2024年)で、マリ(100トン)、ブルキナファソ(94トン)と続く。政情不安が続く国もあるが、カナダ、米国、英国、南アなどの外資系金採掘企業が進出し、世界的な金の精錬・加工地であるスイス、UAE、南アなどに金を輸出している。

他方で、小規模採掘者(ASM:Artisanal and Small-Scale Mining)による金の手掘りも各国で拡大している。ガーナ政府はASMが採掘した金の買取り・輸出を一元的に管理する「ガーナ・ゴールド・ボード(GoldBod)」を立ち上げるなど、金輸出の公式ルート化を進めているが、各国では違法採掘や、UAE等への空路での違法輸送なども後を絶たない。また、ガーナやコートジボワールなどのカカオ豆プランテーション地域が、金の埋蔵地域と重なっていることも問題だ。違法採掘者が金の採掘・回収に水銀を使用することにより土壌・水質汚染が発生。カカオ豆の生育に打撃を与えるだけでなく、深刻な環境問題を引き起こしていることから、各国政府は違法採掘者の取り締まりの強化を行っている。

ギニアでは内陸部の「シマンドゥ」地域で世界最大級の鉄鉱石開発プロジェクトが進められ、2025年11月に新設のトランスギニア鉄道を通じた海外向け輸出が開始された。また、ギニアはアルミの原料となるボーキサイトの世界埋蔵量の約1/4を占めており、その7割近くが中国向けに輸出されている(4月29日付、ロイター通信)。また、ニジェールは世界有数のウラン産出国としても知られているが、政変によるフランス企業の撤退により、生産活動は停滞している。

4.西アフリカ経済

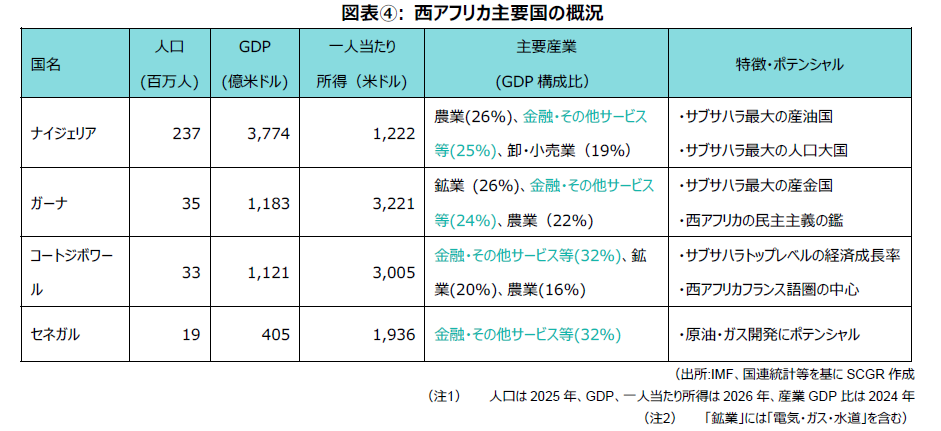

西アフリカのGDP(2026年推計)を国別にみると、ナイジェリア(3,774億ドル)、ガーナ(1,183億ドル)、コートジボワール(1,121億ドル)、セネガル(405億ドル)の順で大きい(IMF、2026年4月、図表④参照)。上記4か国のGDPは、西アフリカ全体の70%を占める。そこで本稿では、上記4か国を西アフリカ主要国とし、それぞれの経済状況に関する考察を行う。

- 通貨制度が経済の分け目に

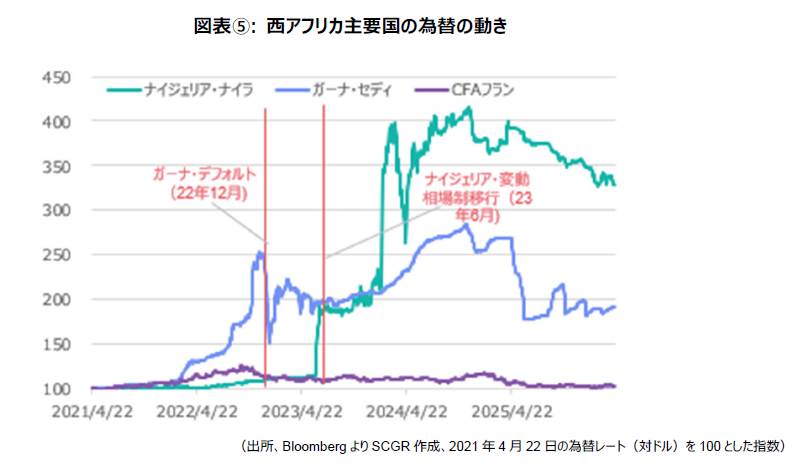

同じ「西アフリカ」に含まれるこれら4か国だが、直近5年間の経済実績はそれぞれ大きく異なるものとなった。大きく二つに大別すると、英語圏のナイジェリア(ナイラ)とガーナ(セディ)は自国通貨の暴落を経験した一方で、前述のUEMOAに加盟し、ユーロペッグされたCFAフランを使用する仏語圏のコートジボワール、セネガルは通貨安を免れた。

図表⑤は、新型コロナ禍の2021年4月22日の為替レート(対ドル)を100とした指数と取り、ナイジェリア・ナイラ、ガーナ・セディ、CFAフラン(コートジボワール、セネガル)のレートの推移を示したものである。

CFAフランの対ドルレートは、ユーロの対ドルレートと同義のため、直近5年間、大きな増減なく安定して推移している。一方で、ガーナはコロナ禍でエネルギー・食料輸入価格高騰が上昇したことにより外貨準備が大幅に減少。外貨建て債務の返済が滞り、2022年12月に債務不履行(デフォルト)に陥った。それに伴い通貨セディは急落し、インフレ率は一時50%台に達した(図表⑥参照)。その後は先進国の債権者で構成されるパリクラブや中国や民間債権者との債務再編交渉をほぼ完了させ、金生産の拡大も伴って外貨準備も回復している。しかし、依然として通貨セディは1ドル=11セディ前後で推移(2026年4月)。21年初頭の1ドル=6セディの半値程度に留まっている。

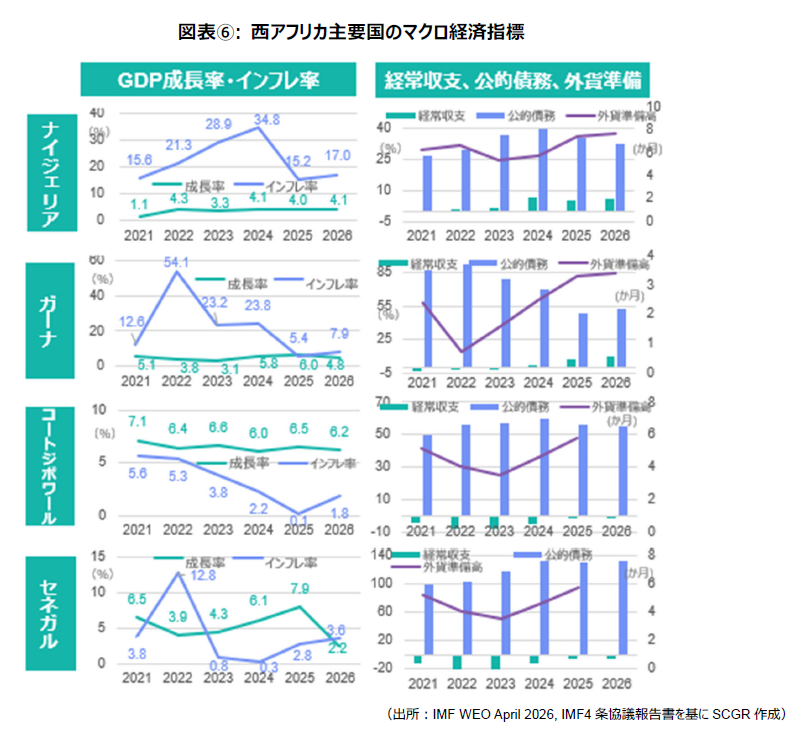

他方で、ナイジェリアは債務問題こそ経験しなかったものの、2023年5月の大統領選で勝利したボラ・ティヌブ大統領が、公約どおり変動相場制への移行を断行。公式レートと実勢レートの乖離が大きかったことから、公式レートへの一本化により急激にナイラ安が進んだ。現在ナイラは1ドル=1,300ナイラ後半で推移している。2025年5月頃の1ドル=1,600ナイラ程度の記録安からは回復しているが、変動相場制移行前の1ドル=460ナイラ前後と比べて2/3程度減価している。なお、国際通貨基金(IMF)は変動相場制の移行と、ナイジェリアの財政負担となっていた燃料補助金を廃止したことを称賛しているが、ナイジェリアもガーナと同様にインフレ率が一時30%台に上昇。未だ国民生活に大きな打撃を与えている。

一方、為替レートが安定しているCFAフラン圏のコートジボワールとセネガルも、後述の通り、ナイジェリアやガーナと同様、食料や石油精製品を海外からの輸入に依存しているため、コロナ禍、ウクライナ・ロシア紛争勃発によりインフレ率は一時5~10%台に上昇した(図表④参照)。しかし、その後のエネルギー・食料価格の低下や、BCEAOによる金融引締め政策(インフレ目標3%)により、インフレは減速・安定した。コートジボワールとセネガルは、経済的に危機的状況に陥ったナイジェリアとガーナを尻目に、沖合の原油開発や、UEMOAの信用力を基にしたユーロ債を原資にインフラ整備を進めるなどして経済成長を加速させた。

しかし、セネガルでは2024年の総選挙で政権交代を実現したバシル・ファイ大統領政権が監査を進めた結果、マッキー・サル前政権時代に約70億ドルの「非開示債務」があったことが発覚。これにより同国の公的債務は対GDP比で74%から132%に拡大。IMFからの支援も国内政治的な理由もあり凍結が続いていることから、サブサハラで最もデフォルトリスクの高い国の一つとなっている。セネガルは迫りくる対外債務の返済を、比較的低利子のUEMOA域内の金融機関が発行した債券への借り換えで凌いでいる。しかし、持続可能な資金調達手段ではないとの見方が強く、大手格付け機関による格下げが続いている。

5.イラン情勢による西アフリカへの影響

前述の通り、イラン情勢の緊迫化の前から、西アフリカの中でもCFAフラン圏の国々は安定した経済成長を実現。自国通貨を維持しているナイジェリアやガーナは、それぞれが経験した金融ショックから回復を見せている段階にあった。しかし、サブサハラ最大の産油地域である西アフリカにもホルムズ海峡封鎖による油価高騰は総じてネガティブな影響をもたらすと考えられる。

- エネルギー輸入への影響

図表⑦のとおり、サブサハラ最大の産油国であるナイジェリアも含め、西アフリカ主要国の最大の輸入品は石油精製品だ(2024年、国連貿易統計)。ただし、地理的に中東に近い東アフリカでは、湾岸諸国からのエネルギー依存度が8割を超える国が少なくない一方(「緊迫するイラン情勢とアフリカへの影響:(1)東アフリカ」参照)、西アフリカでは相対的に中東依存度が低い。ナイジェリアでは中東からの石油精製品輸入の割合は11%、コートジボワールではわずか4%に留まる。西アフリカの多くの国は地理的近接性から、ベルギーや英国など欧州からの石油精製品輸入の割合が他のアフリカ地域より高い。そのため、これら欧州諸国に対する中東からの原油供給が逼迫すれば、間接的に西アフリカのエネルギー輸入高にもつながる恐れがある。

これまでナイジェリアでは長らく国内での石油精製施設の機能不全から、国内で生産される原油をそのまま海外に輸入し、逆に石油精製品を輸入する状況が続いてきた。しかし、2024年に国内最大のコングロマリット・ダンゴテグループが日量65万バレルの石油精製施設を建設。2025年以降は近隣国含め、石油精製品の輸出を開始していることから、油価高騰はナイジェリア経済、特に政府歳入拡大において追い風となることが期待される。

小規模な産油国であるコートジボワールやセネガルは、マリやブルキナファソなどの内陸国向けの需要にこたえるために主にナイジェリアから原油を輸入し、国内で生産した石油精製品の輸出も行っている。原油価格は国際的な市況に沿って連動するために、輸入コストは上昇するが、輸出品に価格上昇分を上乗せできれば影響は相殺されるとみられる。翻って、エネルギー純輸入国の内陸国では、石油精製品の価格上昇とインフレの加速が予想される。

- 各国でのエネルギーを巡る混乱

西アフリカ各国では、産油国のナイジェリアを含め、2月28日の開戦直後からガソリン、ディーゼルなど燃料価格の急騰が起きている。

ナイジェリアでは中東紛争勃発以降、国内のガソリン(プレミアム・モーター・スピリッツ:PMS)価格はリットル当たり約1,330ナイラ(約160円)と約50%上昇している。2023年の燃料補助金廃止前のPMSは、リットル当たり約200ナイラ前後(約24円)で推移していたことから、わずか3年で小売価格は8倍に上昇している形だ。

依然として、ナイジェリア国内の1日あたりガソリン供給量約4,000万リットル(2026年3月)のうち、約8割以上を国内精製で賄うことができており、そのほとんどが2024年に開業したダンゴテ製油所から供給されている。しかし、2023年の燃料補助金廃止以降、国内販売のガソリン価格も国際原油価格などの市況価格を直接反映することとなったため、3月だけでもダンゴテは5回ガソリン価格を引き上げている(4月14日付、Punch紙)。そのため、中東情勢の緊迫化とホルムズ海峡封鎖の影響は、産油国であるナイジェリアの原油・石油輸出、外貨獲得、政府の歳入増には追い風となりうるが、国内の燃料価格の高騰を抑えることはできず、大きなインフレ上昇圧力となっていく可能性が高い。IMFは4月、ナイジェリアの2026年の実質GDP成長率を4.1%と、1月の4.4%予測から0.3%pt下方修正した(IMF WEO April 2026)。

ガーナでもイラン情勢の悪化以降、ガソリン価格が30%上昇している。政府はエネルギー小売価格の高騰を抑制するために、4月16日から燃料税の凍結を発表。インフレ加速を抑える効果は期待できるものの、財政赤字は拡大していく恐れがある。セネガルは4月、公務員の海外出張を当面の間、原則禁止とした。

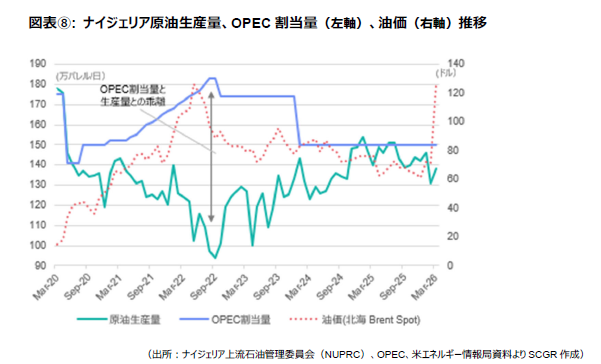

- ナイジェリアの原油生産量

中東地域での原油生産施設への攻撃やホルムズ海峡の封鎖から、OPECは4月2日に加盟国に対し、4~5月の日量約20万バレルの増産を許可した。OPEC加盟国であるナイジェリアは増産対象に含まれていないものの、仮に増産許可が出たとしても生産拡大には限界がある。前述の通り、ナイジェリアの原油生産量は2005年の日量250万バレルをピークに、過去数年は日量100万バレル台前半に留まっている。図表⑧のとおり、世界経済が新型コロナ禍から回復に向かうにつれ、OPECは段階的に生産量割り当てを引き上げてきた。しかし、ウクライナ・ロシア紛争で油価が急上昇した中でもナイジェリアは国内の原油生産施設のメンテナンス不足や、組織的犯行グループによるパイプラインからの盗難、新規の油田への投資不足を受け、生産量が割当量と逆行する形で一時日量100万バレル以下に減少した(2022年9月)。

その後、ティヌブ政権下で油田の管理・治安対策を強化したことから生産量は日量130~150万バレル程度で安定的に推移しているが、現在の割当量(日量150万バレル)を満たしていない月が多い。オイルメジャーの上流開発からの撤退(沖合の深海油田開発を除く)が続く中、すぐさま生産量を増加させる余力はないとみられる。

6.副次的な影響

- 食料価格への影響

西アフリカでは、カカオ豆など輸出用のプランテーション作物の栽培は盛んだが、主食の生産は、生産性の低い小規模零細農家が担うケースが多い。5億人に近い人口がさらに増加を続ける中、域内で食料自給を完結できないため、主食以外にも食料の多くを輸入品に依存している。図表⑦のとおり、ナイジェリアの2024年の輸入の第2位の品目(金額ベース)は小麦で、第5位が甘しゃ糖と生活必需品となっている。コートジボワールも輸入の第3位がコメ、セネガルもコメや小麦の輸入が上位に入っている。そのため、世界的な肥料価格の高騰や、油価高騰による輸送価格の上昇は、西アフリカのほぼすべての国の食料価格を押し上げ、その結果、インフレ加速要因となるとみられる。

サブサハラ共通の課題ではあるが、内陸部や内陸国は、輸送コスト分が食料価格に上乗せされるため、沿岸部に比べてより高価となる。そして、国民生活の負担増が社会不安を助長させる恐れがある。内陸部にあるサヘル諸国でクーデターが連鎖反応的に生じたように、西アフリカはサブサハラ域内でも近年最もクーデターが多く発生している地域である。2025年11月にもギニアビサウでクーデターが、12月にベナンでもクーデター未遂事件が起こっている。その多くは治安の悪化や生活の困窮に対応できない現行の体制への不満から生じたものであることから、今後の各国の情勢の動向には注視が必要だ。

ナイジェリアでは、イラン情勢の緊迫化の前から、放牧適地を求めて移動する放牧民の一部が武装化し、農耕民との間で衝突がたびたび発生している。食料価格の上昇と供給の逼迫は、こうした諍いを助長させてしまう。また、貧困や政府の治安対処能力の欠如が、若者らを強盗グループやイスラム系過激派組織に誘い込む要因となっているため、治安悪化を防ぐためにも食料問題への対処は不可欠だろう。ナイジェリア政府は食料インフレの上昇を抑えるために、4月1日にコメ、粗糖、パーム油などの生活必需品の輸入関税を引き下げるなど早速対応をとっている。

- 金生産・治安への影響

前述の通り、西アフリカはサブサハラ最大の金の産出地である。記録的な金価格の高騰を受けて西アフリカ各国は金の生産を拡大。ガーナなどで対外収支を改善する機能を果たした。しかし、年初来比では依然として金価格は高い水準にはあるものの、中東紛争以降、金価格は小幅に値下がりしている。仮に金価格の下落が一層進めば、輸出の90%以上が金のマリや、ブルキナファソ、50%以上のガーナ(2024年、国連貿易統計)などの国々の経済に影響を及ぼす恐れがある。

また、東アフリカで公式・非公式に産出された金の大部分は、金の精製・流通ハブであるUAEに輸送されている一方で、西アフリカはスイス向けの輸出の割合が多い(ガーナで約4割、セネガルは約8割、2024年国連貿易統計)。そのため、中東情勢により航空便が大幅に減少するドバイ向け輸出への影響は、西アフリカでは相対的に小さいとみられる。

ただし、マリやブルキナファソでは、イスラム系過激派組織などの反政府武装勢力に対抗する軍事力を確保するために、軍事政権は金生産から得られるロイヤルティ収入等を活用している。今後、金の需要が減少すれば、軍事政権にとって重要な資金源が減少することとなり、その結果、治安対応能力が低下する可能性がある。マリでは、4月25日にも国内主要都市で反政府武装グループとマリ軍との間で大規模な戦闘が発生している。マリ軍が反政府勢力に対して劣勢となる状況が続けば、マリ国内のみならず周辺の西アフリカ諸国にイスラム過激派組織の活動が拡大していく可能性がある。

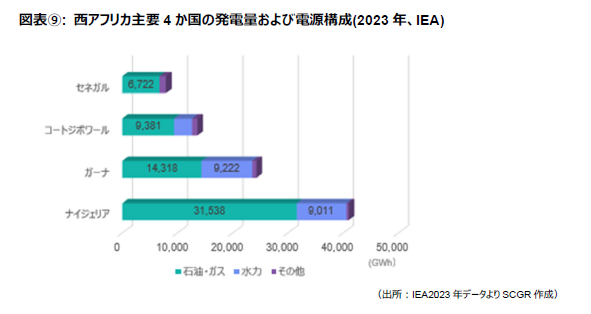

- 電力供給はもともと不安定

西アフリカの電源構成は、地熱・水力発電の割合が高い東アフリカ、石炭・水力発電の割合が高い南部アフリカとも異なり、石油・天然ガスの割合が相対的に高い。しかし、西アフリカはサブサハラ最大の産油地域だけあり、発電用の原油や重油は、自国・地域内である程度調達が可能である。そのため、短期的には中東情勢の緊迫化が電力生産に与える影響は軽微だとみられる。

しかし、中東情勢の緊迫化前から、ナイジェリア、セネガル、マリなど西アフリカのほとんどの国では電力需要が供給に追いつかず、深刻な電力不足に陥っている。西アフリカではECOWASの専門機関である「西アフリカパワープール(WAPP)」のプラットフォームを通じて加盟14か国が電力の融通を行っている(ECOWASから脱退したAES諸国も引き続き加盟)。しかし、輸出余力がある国はコートジボワールやガーナ等に限られている。また、依然として西アフリカ全体での電化率は2020年時点で50%程度に留まっており(2025年、世銀)、電力供給の改善はイラン情勢前から西アフリカにおける中長期的な課題となっている。

7.その中でチャンスも

- ナイジェリアでの石油精製品増産

中東産の石油輸入に依存していたサブサハラ各国にとって、ナイジェリアからの原油・石油輸出はまさに「頼みの綱」となりつつある状況だ。ナイジェリアのダンゴテ・グループは、日量65万バレルの精製能力を持つ同社の石油精製施設をフル稼働しており、2028年までにさらに日量140万バレルまで拡大する計画だ。これが実現すれば、ナイジェリアで現在生産される原油(日量130~150万バレル)のほぼ全量を、国内で精製することが可能となる。

イラン情勢悪化直後から、アフリカ各国で石油の調達需要が高まっている中、ダンゴテのアリコ・ダンゴテCEOは、3月23日にFOB(船上渡し)条件で、石油精製品45万トン(12船積み分)をコートジボワール、カメルーン、タンザニア、ガーナ、トーゴ向けに輸出したと発表(4月7日付、ロイター通信)。同氏は輸出にあたっての最大の課題は船舶の調達であり、運賃は中東情勢悪化前の4倍に跳ね上がっていると指摘している(4月7日付、Africa Report紙)。

いずれにせよ、サブサハラ第二の産油国であるアンゴラは精製能力不足により、石油精製品を輸入している状況。南アはナイジェリアに次ぐ日量35万バレル前後の精製容量を有しているが、ナイジェリアと異なり原油・石油の純輸入国のため、輸出に回す余力は限られる。そのため、中東紛争前から石油精製品を輸出する能力を拡大させてきたナイジェリアのサブサハラにおける存在感は、中東情勢を機に相対的に大きくなっていると言える。

- ナイジェリアでは肥料の増産・輸出も

さらに、サブサハラ最大の産油国・天然ガス産出国のナイジェリアは、それらを原料とする尿素肥料の最大の生産国でもある。2024年には8億ドルをの肥料を輸出した(国連貿易統計)。国内ではダンゴテ・グループが最大都市ラゴス近郊でアフリカ最大の尿素肥料工場(年間約300万トン)を操業しているほか、シンガポール系企業・インドラマもニジェール・デルタの都市・ポートハーコートで肥料生産を行っている。

ダンゴテは、さらに2028年までにナイジェリア国内の尿素肥料生産容量を年間900万トンまで拡大させる計画を示しており、デンマークのトプソーや、イタリアのサイペムらとも技術提携を行っている(2025年11月、Punch紙)。また、2025年8月にはエチオピア・インベストメント・ホールディングス(EIH)との合弁でエチオピア国内の天然ガスを活用した年間300万トンの尿素肥料プラント建設を発表している(約25億ドル、2025年8月、Le Monde紙)。現状、ナイジェリアの輸出用の肥料はブラジルなどサブサハラ域外にその多くが輸出されているが、サブサハラ域内全体での肥料生産の拡大が、今回のような有事の際のリスクヘッジとなり、食料インフレを抑えるとともにサブサハラの食料安全保障を守る一つのカギとなりうる。

- その他、製油所整備の動きも

ナイジェリア以外にも、西アフリカの産油国では製油所の拡張計画が相次いでいる。コートジボワールは、日量約7万5千バレルの精製能力を持つコートジボワール石油精製会社(SIR)の精製容量を、2029年頃までに17万バレルに拡大する計画だ(2025年4月、S&P)。コートジボワールは沖合の深海油田(バレーヌ、カラオ油田)での原油生産を拡大させている一方で、マリ、ブルキナファソといった内陸国への石油精製品輸出のハブとなっている。

また、西アフリカ最古の製油会社である「アフリカ石油精製会社(ASR)」を有するセネガルも、現在の日量約3万バレルの精製能力を同10万バレル程度まで増強する意向を示している。セネガル産の石油精製品は、マリやギニアといった周辺国のほか、大西洋を通行する船舶のバンカー燃料向けの需要が大きい。さらにガーナでも、日量4万5千バレルの精製能力を持つテマ国営製油会社(TOR)の拡張計画がある。

世界最大の原油・石油生産地域である中東での紛争により、サプライチェーンの混乱と見直しが起こる中、アフリカ域内でも地場の原油を活用した石油精製品や肥料の生産の動きが加速していく可能性がある。

まとめ

イラン情勢の緊迫化やホルムズ海峡の封鎖の影響は、サブサハラの中でも相対的に中東地域から遠い西アフリカにも世界的なエネルギー・食料・肥料価格の高騰を通じて、概ねネガティブな影響をもたらすとみられる。特に各国でのインフレの再加速や、インフレ上昇に伴う国民の不満の高まりには注意が必要だ。

他方で、ナイジェリアを中心に、サブサハラ最大のエネルギー生産地域であるため、ガソリンなどのエネルギー供給面での不安は、サブサハラの他地域に比べて軽減されるとみられる。特にナイジェリア国内での石油・肥料生産の拡大と、輸出の増加は、エネルギー純輸入国が多く、農業を基幹産業とする国が少なくないサブサハラ経済に恩恵をもたらすと考えられる。

ただし、緊迫したイラン情勢が長期化し、サプライチェーンの混乱が長引くほど、蓄えの少ないサブサハラ諸国の国々や国民に与える負の影響が強まると予想される。若者らを中心とする国民の不満が、政情不安の連鎖を招く恐れもあることから、サブサハラ全体で今後の動向に注視が必要だ。

(注1)”UNdata” “Gross Value Added by Kind of Economic Activity at current prices”における” Mining, Manufacturing, Utilities (ISIC C-E)の値を「鉱業」として使用

<参考>

緊迫続くイラン情勢とアフリカへの影響:(1)東アフリカ(2026年4月9日)

緊迫続くイラン情勢とアフリカへの影響:(2)南部アフリカ(2026年4月23日)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.