年内利上げ観測が高まる米国経済

概要

- 6月17日にかけて開催された連邦公開市場委員会(FOMC)で公表された経済見通しによると、FOMC参加者は2026年内に1回の利上げが実施されると予想している。3月時点では1回利下げであり、金融政策の方向が変わった。利下げを求めるトランプ大統領の意向と異なり、物価安定に向けたFOMC参加者の決意も見られる。

- 米国経済は、緩やかに回復している。しかし、中東情勢を巡るリスクがくすぶっている上、関税政策もまだ定まっていない。また、政権支持のつなぎ止めの政策が他国・地域の別の地政学リスクや関税政策に向かうことなどが懸念される。

1.トピック:FOMC参加者の見通しは2026年に1回利上げ見通しへ

ウォーシュFRB議長の下、6月17日にかけて開催されたFOMCで、政策金利(FF金利)の誘導目標レンジは3.5~3.75%に据え置かれた。据え置きは、4会合連続だった。また、これまで利下げを主張し続けてきたミラン氏が理事を退任したこともあって、2025年6月以来の全会一致の決定だった。

ウォーシュ流の金融政策運営は、FOMC声明文の前回から半分程度の長さに短縮されたところに表れた。その中で、前回4月会合で3人の地区連銀総裁が反対していた、いわゆる緩和バイアスの表現も削除された。緩和バイアスへの反対意見が強まっていた中で、ウォーシュ氏が金融政策の先行きの指針となるフォワードガイダンスに懐疑的な見方をしていたこともあり、そうした表現が削除されることになった。実際、ウォーシュ氏はFOMC後の記者会見で「フォワードガイダンスは現在の政策局面に適していないという点で一致した」と説明した。

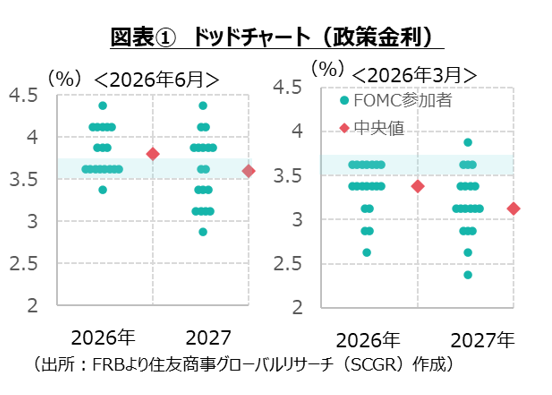

また、FOMC参加者の経済見通しが注目された(図表①)。 将来の政策判断を縛り得るとしてドットチャートに懐疑的な見方を示していたこともあって、ウォーシュ氏は見通しを提出しなかった。しかし、その他のFOMC参加者は引き続き見通しを示している。これによると、FOMC参加者の中央値では、2026年の政策金利見通しが3月時点の年内利下げ1回から、年内利上げ1回に修正された。

将来の政策判断を縛り得るとしてドットチャートに懐疑的な見方を示していたこともあって、ウォーシュ氏は見通しを提出しなかった。しかし、その他のFOMC参加者は引き続き見通しを示している。これによると、FOMC参加者の中央値では、2026年の政策金利見通しが3月時点の年内利下げ1回から、年内利上げ1回に修正された。

ただし、その内訳を見ると、9人が利上げ、8人が据え置き、1人が利下げという見通しであり、据え置きという予想も多かった。また、利上げと言っても、1回が3人、2回が5人、3回が1人となり、これも意見が分かれていた(1回あたりの利上げ幅を0.25%と仮定)。人数だけを見れば、据え置きが最も多く、それに2回利上げが続く構図になっている。年半ばとはいえ、政策金利を巡るコンセンサスはまだ定まっていない。

また、その金利も高止まりする姿に見通しは改められた。2027年と2028年にはそれぞれ1回の利下げが予想され、政策金利は前回3月時点の見通しよりも高い水準で推移する姿になっている。3月時点の見通しでは、政策金利は2027年に中立水準に戻る見通しだった一方で、今回の見通しでは2029年以降に後ずれした。個人消費支出(PCE)物価指数の見通しは、2026年Q4に前年同期比+3.6%(3月時点から0.9ポイント上方修正)、2027年Q4は2.3%(同0.1ポイント上方修正)となった。2026年は大幅に上方修正された一方で、2027年に落ち着くという見方は変わっていないとも言える。それでも、2027年に政策金利が前回見通しよりも高水準にとどまるという点が注目される。物価上昇率の高止まりから、FOMC内でタカ派的な姿勢が強まった可能性もある。

こうしたFRBの姿勢は、利下げを求めるトランプ大統領の意向と異なる状態が続く。パウエル前議長らに対する政治的な圧力をかけていたことを踏まえると、議長が変わったからと言って、そのまま矛を収めるとは考え難い。その一方で、簡素化されたとはいえ、「委員会は物価の安定を実現する」と締めくくった声明文から、物価安定に向けたFOMC参加者の決意も見られる。

2.現状の確認と先行きの見通し

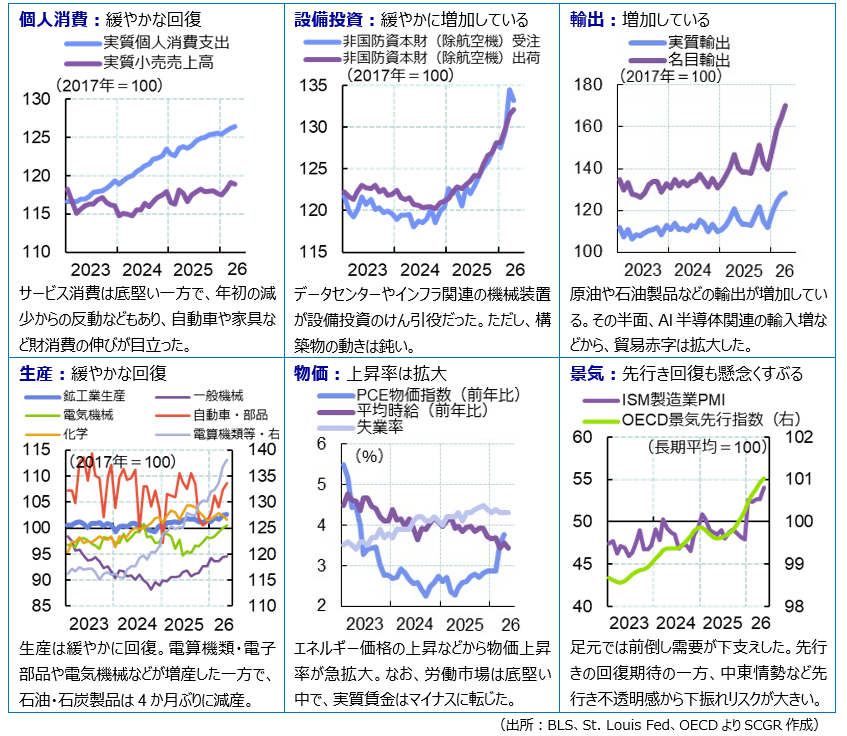

【概観】 米国経済は、緩やかに回復している。2026年Q1の実質GDP成長率(前期比年率+1.6%)は、4四半期連続のプラスだった。関税率引き上げに伴う物価上昇圧力はおおむね一巡したものの、足元では中東紛争に伴う物価高が強まっている。低所得者の消費が伸び悩む一方、株高などから高所得者の消費が堅調さを保つ「K字型経済」から、横ばい圏の中間層の消費を加えた「E字型」または「G字型経済」とも呼ばれる状況になりつつあるようだ。

イランとの戦闘終結に向けた暫定合意が6月17日に署名され、発効した。60日間の交渉期間が設けられ、最終合意に向けて米国とイランは協議する。もっとも、ホルムズ海峡の閉鎖が交渉道具となってしまったことで、ホルムズ海峡の通航が2月以前の元の状態に戻るのではなく、新たな平時を模索する状態にあり、先行き不透明感は依然として強い。

また、国際貿易裁判所から違法判決を受けた1974年通商法122条に基づく10%追加関税は、7月ごろに通商法301条に基づく新たな関税に移行する見通しであり、その動向も注目される。米中首脳会談が実施されたものの、通商等の議論に踏み込むことなく、双方が都合のよい結果を発表するにとどまった。中間選挙が近づく中で、政権の支持のつなぎ止めのために、新たな政策が発表され、それが新たな火種になるリスクも否定し難い。

【見通し】 米国経済は、緩やかに成長すると期待されるものの、依然として下振れリスクが大きい。ただし、物価が高騰する中でも、雇用環境の安定が米国社会の平穏を保っている。一時に比べて持ち直したとはいえ、消費者マインドは悪化したままであり、物価高もあいまって個人消費の先行きは心許ない。今後の利上げによる政治・経済への影響も下振れリスクだ。

これまで有事のドル高が見られてきた中で、今後の投資マネーの流れの変化にも注意が必要になっている。例えば、株式市場の資金配分もAI・半導体に偏っている。その他のリスクとして、政権支持のつなぎ止めの政策が中東紛争の終息ではなく、他国・地域の別の地政学リスクや関税政策に向かうことなどが引き続き懸念される。

<SCGR調査レポート>

川上の物価上昇のすそ野の広がり(2026年6月18日)

円安・ドル高予想を修正する材料が見当たらない (2026年6月4日)

物価安定という課題に直面する米国経済 (2026年5月26日)

物価の上振れ・景気の下振れリスク(2026年5月21日)

供給途絶リスク継続~日本経済2025年5月(2026年5月20日)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.