供給途絶リスク継続~日本経済2025年5月

概要

- 日本経済は、「デフレ脱却」にまた一歩近づいてきた中で、供給途絶リスクに直面している。川上の原油を確保できても、供給網のどこかで目詰まりを起こして、一部石油製品が品薄になるなど、供給リスクが見え始めている。

- 先行きの日本経済は、緩やかに回復すると期待されるものの、下振れリスクが大きい。内外需ともに下振れ、今後の景気が減速することも十分あり得る。

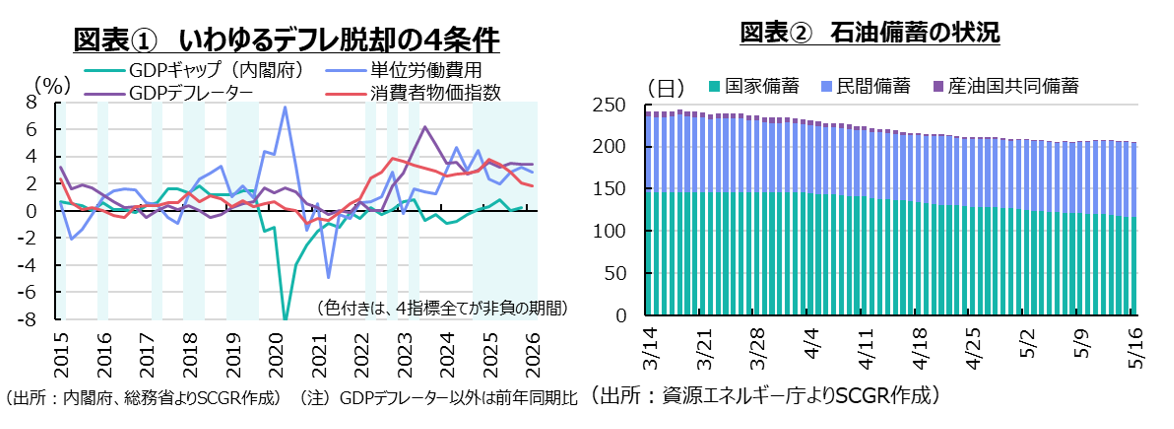

1.デフレ脱却にまた一歩近づいた

日本経済は、「デフレ脱却」にまた一歩近づいてきたが、供給途絶リスクに直面したことで、状況改善から遠ざかったのかもしれない。デフレ脱却を宣言するためには、「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」が必要であり、現在は後段の後戻りしない条件に確信を持てない状況にある。

それを確認する上で、注目されている経済指標を見ると、消費者物価指数はすでに4年にわたってプラスで上昇している(図表①)。足元で2%から下振れしているものの、政策効果によるところが少ないため、物価の基調として緩やかに上昇したままだ。また、総合的な物価指標であるGDPデフレーターも上昇しており、消費者物価指数だけではなくその他の物価にも上昇圧力が波及しているとみられる。経済全体の需給バランスであるGDPギャップは内閣府の試算によると、2025年Q4までプラス、すなわち需要超過であり、物価に上昇圧力をかけている。2026年Q1のGDPを踏まえると、2026年Q1のGDPギャップも引き続きプラスになっていると予想される。単位労働費用もプラス圏を推移しており、労働コスト面から物価上昇圧力になっていることが確認できる。このため、2026年Q1にかけて6四半期連続で上記の4指標がプラスになっている可能性が高く、デフレ脱却にまた一歩近づいたと考えられる。

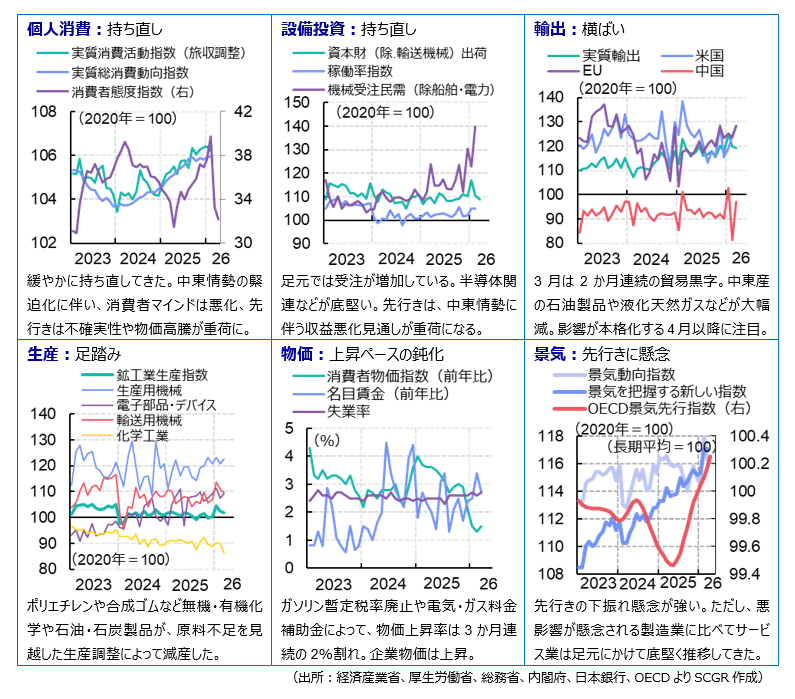

2.供給途絶リスク継続

ただし、中東紛争の発生によって、デフレ脱却が遠ざかってしまった恐れもある。日本経済における供給途絶リスクは継続しているからだ。政府はこれまでのところ、原油やナフサなどの供給について、代替調達や備蓄を活用することによって、年を超えて継続できるという見通しを示している。実際、石油備蓄は、着実に減少しており、活用が進んでいる(図表②)。この間、原油の入着もあり、備蓄が増える日があるものの、ならしてみれば減少しており、中東情勢の回復も見られないため、先行き懸念は残る。

川上の原油を確保できても、中東産との油種の相違などから精製過程で目詰まりを起こして、一部石油製品が品薄になるなど、供給途絶リスクは残っている。一部企業は今後を見据えて、包装パッケージを変更するなど、すでに対策を実施し始めている。供給途絶に対する備えである半面、需要の減少にもつながる。

また、供給途絶リスクを抱える中で、価格が上昇しており、それは消費者物価に次第に転嫁される。価格上昇は消費需要の重荷となることも想定される。こうした状況が継続すると、景気は減速し、GDPギャップが再び供給超過に転じる恐れもある。

3.現状の確認

【概観】 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2026年Q1の実質GDP成長率(前期比年率+2.1%)は2四半期連続のプラス成長になった。経済全体の需給バランスを表すGDPギャップも需要超過であり、中東紛争の発生まで経済は上向いていた。名目賃金の上昇に加えて、ガソリンの暫定税率の廃止や電気・ガス代補助金の支給によって、物価上昇率が2%を下回ったこともあり、実質賃金は2026年に入ってから3か月連続でプラスになった。

中東紛争によって、景気の下振れリスクが高まっている。原油輸入の中東依存度が9割を上回るため、ホルムズ海峡の封鎖が供給途絶リスクである。前述のように、政府は備蓄放出や代替供給先の確保に乗り出しているものの、先行き懸念は払しょくし難い。金融市場では、貿易赤字の拡大などへの思惑から、有事のドル買いの裏で円売りが優勢で、政府は1ドル=160円台を下回ると、4月末に円買い・ドル売り介入を実施するなど、対応に追われた。

【見通し】 日本経済は、緩やかに回復すると期待されるものの、下振れリスクが大きい。原油や石油製品など供給途絶リスクを回避すべく、備蓄放出や代替調達の確保を急ぐものの、供給不足などから減産圧力がかかりやすい。また、代替品を確保できても、割高になることを避けられず、物価上昇圧力になる。日本企業は当面、新たな供給網の開拓の中で最適化を探らねばならない。

そのような物価高は消費需要に、また先行き不透明感は企業の設備投資に下押し圧力をかける。多かれ少なかれ海外経済も同様の状況にあり、輸出需要が弱含むことも想定される。そのため、緩やかな回復とは裏腹に、景気が減速することも十分あり得る。

なお、日本銀行は4月末の金融政策決定会合で、政策金利の据え置きを決めた。しかし、これまでタカ派的だった高田委員と田村委員に加えて、中川委員も0.25%利上げを支持したことが注目された。次回6月以降の会合での利上げを意識せざるを得ない状況になっている。利上げをすれば一段の金利のある世界に深く入ることになる一方で、見送れば円安・ドル高圧力の高まりなど、副作用も懸念される。こうした状況が、日本経済の置かれた環境の厳しさを示唆しているようだ。

<SCGRレポート>

物価の上振れ・景気の下振れリスク(5/21)

最長記録に近づく景気拡張局面(5/18)

リスク発生源の米国経済に依存するリスク(5/1)

関税と地政学リスクで世界を揺らす米国経済(4/15)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.