物価の上振れ・景気の下振れリスク

概要

- ユーロ圏の消費者物価上昇率が再び拡大している。2月末の中東紛争の影響から、エネルギー価格が上昇しているためだ。一過性で終わり、間接効果が発生するのか否かが注目されている。その後の政治リスクの原因にもなり得る。

- ユーロ圏経済は、緩やかに回復しているものの、足もとにかけて減速している。先行きについて、インフラや防衛投資などが下支えとなって、緩やかに回復すると期待される。しかし、足元にかけて下振れリスクがますます大きくなっている。

1.物価高騰を引き起こす政治リスク

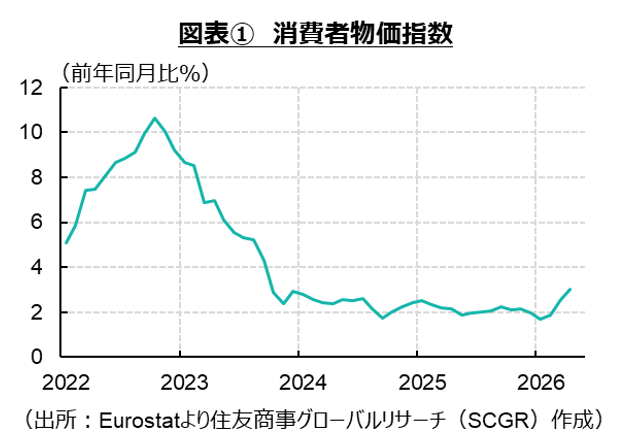

ユーロ圏の物価上昇率が再び拡大している。EU統計局 (Eurostat)によると、4月の消費者物価指数(HICP)は前年同月比+3.0%だった。上昇率が3%を上回ったのは2023年9月以来のことであり、欧州中央銀行(ECB)の中期目標の2%を下回っていた1月から1.3ポイントも拡大したことになる(図表①)。

(Eurostat)によると、4月の消費者物価指数(HICP)は前年同月比+3.0%だった。上昇率が3%を上回ったのは2023年9月以来のことであり、欧州中央銀行(ECB)の中期目標の2%を下回っていた1月から1.3ポイントも拡大したことになる(図表①)。

物価上昇の主因はエネルギーであり、エネルギー価格は+10.9%と、2月までのマイナスから大幅なプラスに転じている。ユーロ圏域内では、イタリアを除いて中東産エネルギーへの依存度はそれほど高くないものの、エネルギー価格が国際的に上昇している悪影響から逃れることは難しい。イタリアの消費者物価上昇率は1月の+1.0%から4月の+2.9%へ拡大した。同時期にドイツは+2.1%から+2.9%、フランスは+0.4%から+2.5%、スペインは+2.4%から+3.5%へ上昇率を拡大させた。いったん上昇した物価上昇率を抑制することは難しい作業であることも、ここ数年の経験から分かっていることだ。すでに経済は減速傾向を示す中で、ユーロ圏経済は景気の下振れと物価の上振れリスクに直面し、物価抑制に注力しなければならない状況に陥る。

こうした中で、物価上昇が一過性で終わり、企業が設定する販売価格や賃金をさらに押し上げるような間接効果の発生をもたらすのかが注目されている。例えば、エネルギー価格が2倍になってその水準前後で横ばいとなれば、エネルギー価格から物価上昇率全体への影響は一時的なもので終わる可能性が高い。しかし、企業や家計が物価見通しを上方修正し、企業の価格設定行動や労働組合の賃上げ要求も上方に変化すると、持続的な物価上昇圧力になりやすい。この場合、ECBの中期目標の2%から、物価上昇率が上振れる可能性も高まる。発端がエネルギー不足という供給側であったものの、耐久財消費や設備投資など需要の鈍化を通じた物価抑制のための金融引き締めが必要になり得る。

物価高騰は、既存の政権にとって逆風になる。選挙では、それまでの政策の責任が問われるからだ。コロナ禍後には、コロナ対策に加えて物価高騰対策が問われ、多くの国・地域で与党が敗れ、政権を追われるケースも少なくなかった。今回の物価高騰もそうした事態を招く恐れがある。特に、ユーロ圏、特にフランスなどでは右派の台頭などが懸念されている。これまでとは異なる政党の台頭によって、政策が大きく変更されたり、政権交代までいかなくても議会勢力が拮抗し、決まらない政治になったりする可能性もある。民主主義とはそういうものであり、それが軌道修正をもたらすメリットがある一方で、180度政策が変わることで、法制度を含めてビジネス環境が不連続に大きく変わってしまうことはリスクでもある。

2.現状の確認と先行きの見通し

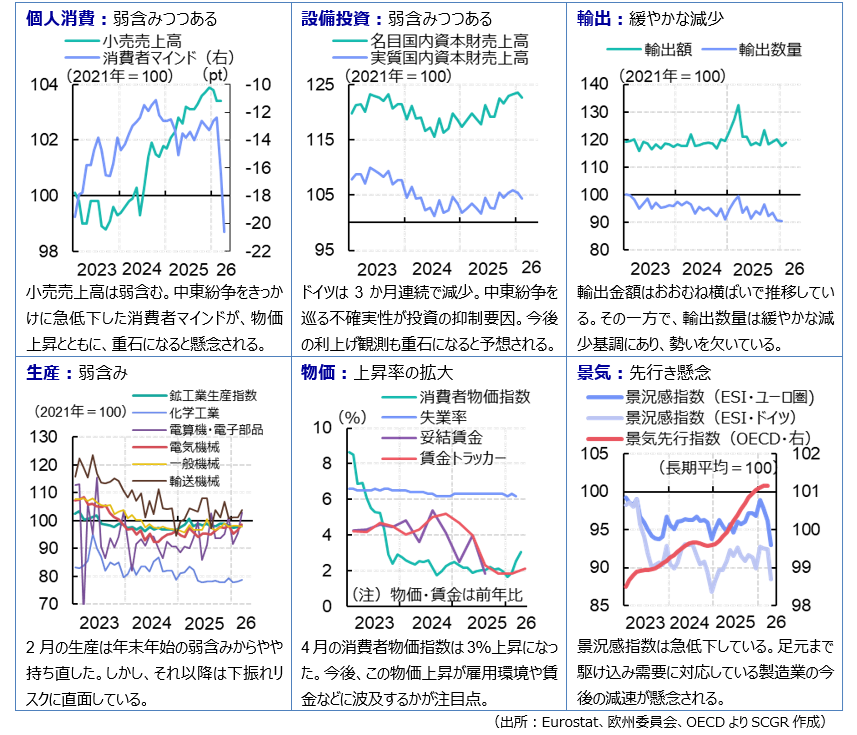

【概観】 ユーロ圏経済は、緩やかに回復しているものの、足もとにかけて減速している。2026年Q1の実質GDP成長率(前期比+0.1%、年率換算+0.6%)は、10四半期連続のプラス成長を維持したものの、2四半期連続で減速した。足元にかけて中東紛争の影響から、製造業では駆け込み需要に対応した受注増などもあり、底堅さも一部に見られる一方で、消費者マインドの悪化もあってサービス業を中心に弱めの動きになっている。国別に見ると、ドイツ(+0.3%)はインフラ・防衛投資などへの期待もあって2四半期連続で成長した一方で、イタリア(+0.2%)はおおむね横ばい圏を推移し、フランス(▲0.0%)は小幅マイナスに転じるなど、主要国で方向が異なった。

中東紛争に伴うエネルギー価格の上昇によって、消費者物価指数の上昇率が再び拡大している。ECBは4月の理事会で政策金利の据え置きを決定した。ラガルド総裁が記者会見で、利上げについて「長時間かつ詳細に議論した」と明かした。そうしたECBの姿勢もあって、市場では次回6月理事会での利上げの布石が打たれたと受けとめられている。

安全保障政策やホルムズ海峡の通航について、米国と意見対立が目立っており、脱米国依存と欧州の結束が課題になっている。4月のハンガリー議会選では、EUと対立してきたオルバン政権が敗れ、ウクライナ支援や対ロシア制裁などこれまで停滞していた政策が進んだ。しかし、ブルガリアでは親ロシア派の野党が勝利するなど、域内結束は容易ではない。

【見通し】 ユーロ圏経済は、インフラや防衛投資などが下支えとなって緩やかに回復すると期待されてきた中で、足元にかけて下振れリスクがますます大きくなっている。中東紛争に伴う不確実性に加え、物価上昇率の高止まりを背景にした利上げも予想され、設備投資や個人消費など内需には下押し圧力がかかりやすい。米国との関係悪化から貿易・投資は依然として課題であり、ウクライナに加えて中東など地政学リスクへの対応も求められている。また、コロナ禍後のように、足元の物価高騰が現政権の批判票につながり、右派勢力の伸長などを通じて、既存の政策や制度を覆すリスクになり得る。

<SCGRレポート>

最長記録に近づく景気拡張局面(5/18)

リスク発生源の米国経済に依存するリスク(5/1)

関税と地政学リスクで世界を揺らす米国経済(4/15)

物価高騰の記憶と教訓が残るユーロ圏経済(4/9)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。 - 2026年7月22日(水)

『日経ヴェリタス』に、当社チーフマーケットアナリスト 鈴木 直美が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.