リスクにもなり得る経済政策~日本経済2026年6月

概要

- 中東紛争に起因する供給途絶リスクへの対応が進む中、日本企業の業況感は底堅く推移している。ただし、現況の方向が製造業と非製造業で異なるのに対して、先行きに懸念を残している点では一致している。足元にかけての原材料価格の上昇を踏まえて、中期的に物価上昇率が高まるという予想も強まっている。

- 日本経済は、緩やかに回復すると期待されるものの、下振れリスクが大きい。米利上げ観測の強まりとともに、金融引き締め策の遅れや財政拡大に伴う財政悪化への懸念などから、対ドルの円相場が39年半ぶりの円安・ドル高水準を付ける中で、今後の運営次第とはいえ、経済政策による下振れリスクが日本経済において大きくなっているようだ。

1. 足元は底堅いものの、供給途絶リスクへの懸念が残る

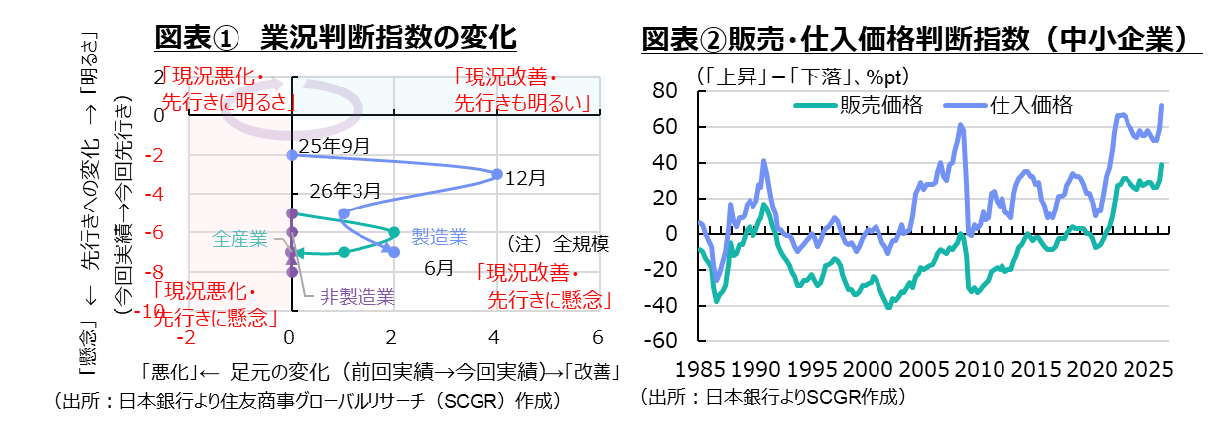

中東紛争に起因する供給途絶リスクへの対応が進む中で、日本企業の業況感はこれまで底堅く推移してきた(図表①)。日本銀行「短観」(2026年6月)によると、全規模全産業の業況判断指数(「良い」ー「悪い」、%ポイント)は+18となり、前回3月時点から横ばいにとどまった。過去2回の現況は小幅に改善しており、今回は低下が予想される中で踏みとどまったといえる。非製造業の業況判断指数は2025年3月から足元まで6四半期連続で同じ水準にとどまった一方で、製造業は3四半期連続で改善した。現況の方向が製造業と非製造業で異なったのに対して、先行きに懸念を残している点では一致している。今後、中東情勢がどのように進展するか分からず、エネルギーなど供給途絶リスクが払しょくされていないためだろう。

こうした中で、物価の先高観が強まっている。企業物価指数などが示すように原材料価格が上昇していることは、仕入価格判断指数の上昇からも裏付けられる。また、販売価格判断指数も上昇しており、企業は原材料費用を販売価格に転嫁する動きを維持している。中小企業の販売価格判断指数は比較可能な1983年以降で過去最高を更新した(図表②)。こうした状況を受けて、企業による物価全般の見通しでは、1年後が2.7%、3年後が2.6%、5年後が2.6%と前回3月調査からそれぞれ0.1ポイント上方修正された。1年後の見通しは2023年3月(2.8%)以来の高水準であり、3年後と5年後は2014年の調査開始後で最高となった。これを踏まえると、中期的な物価上昇率の高まりが予想されていることになる。

日銀は6月の金融政策決定会合で、政策金利を1.0%程度まで引き上げることを決定した。政策金利は1995年以来、31年ぶりの高水準になった。ただし、日銀は追加利上げを実施する姿勢を維持したのと合わせて(/併せて)、国債買入額の減額を2027年4月に停止することも決定した。名目の中立金利が1.1~2.5%と試算される中で、政策金利がその下限に近付いても、今回の利上げが通過点にすぎないとの見解を示した一方で、国債買入減額の停止という緩和的な姿勢を見せた結果、強弱入り混じる結果となった。

円相場は6月30日に1ドル=162円台まで下落、1986年以来39年半ぶりの円安・ドル高水準を付けた。米国経済の底堅さと物価上昇などを踏まえて、米利上げ観測が強まった一方で、物価抑制に遅れをとる日本の金融政策と財政拡大に伴う財政悪化懸念から円売り傾向が強まった。エネルギー価格の上昇と円安がさらに輸入物価を押し上げ、物価高騰をもたらし、さらに対応が遅れるという連想も働きやすい中では、財政悪化懸念による円売り・債券売り圧力が高まりやすい。今後の運営次第とはいえ、経済政策による下振れリスクが日本経済において大きくなっているようだ。

2. 現状の確認

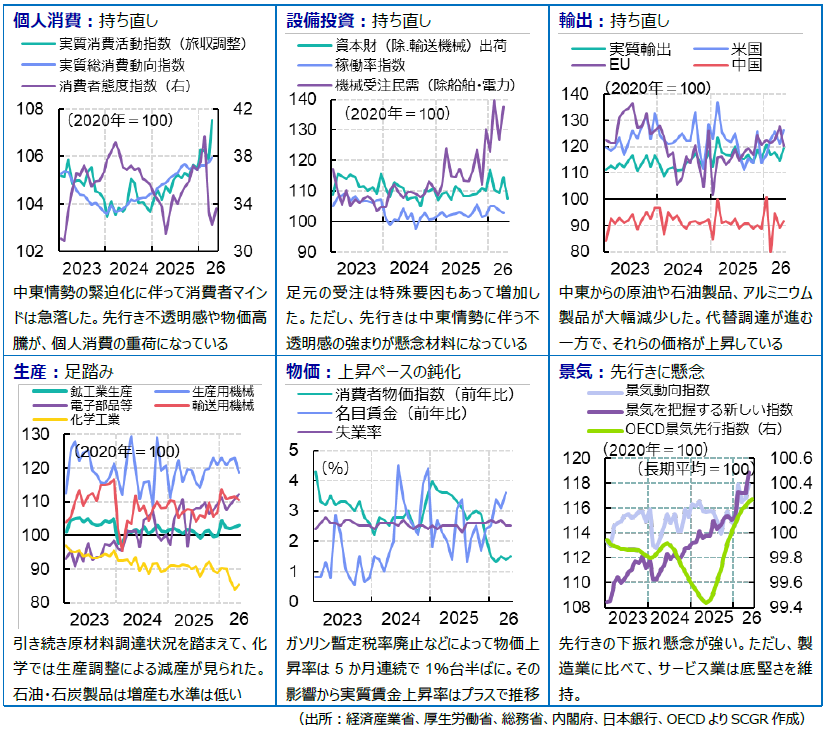

【概観】 日本経済は、足踏みが一部に残る中で、緩やかに回復してきた。2026年Q1の実質GDP成長率(前期比年率+1.8%)は、2四半期連続のプラス成長だった。経済全体の需給バランスを表すGDPギャップは需要超過であり、いわゆるデフレ脱却の4条件も6四半期連続で満たされている。名目賃金の上昇に加えて、ガソリンの旧暫定税率の廃止などから物価上昇率が1%台半ばで鈍化しているため、実質賃金の上昇率は2026年に入ってから4か月連続のプラスになった。

日本銀行の6月の利上げによって、政策金利は1%程度と 1995年9月以来の高水準になった。前回4月会合で3人の委員が利上げを主張しており、その後も利上げを示唆する発言が審議委員から出ていたこともあって、想定通りの利上げだった。今回の利上げを受けて、3メガバンクの預金金利も8月3日から0.4%へ引き上げられる。また、日銀は経済・物価情勢次第としつつも、利上げを継続する姿勢を維持している。ただし、日銀が試算する中立金利は1.1~2.5%であり、政策金利がその下限に近付いたことで、欧米に比べて利上げ余地の乏しさが市場で意識されやすい。米利上げ観測が強まったこともあり、円相場は介入前の水準よりも円安・ドル高になった。

【見通し】 日本経済は、緩やかに回復すると期待されるものの、下振れリスクが大きい。政府や企業は原油や石油製品などの供給途絶リスクの回避のため、代替調達の確保を急いでいる。その一方で、企業は価格上昇に直面しており、今後の企業収益減少や物価上昇が懸念される。こうした中で、金利上昇や円安・ドル高など金融市場の一部が警鐘を鳴らしているように、重要性が高まっている経済政策が思わぬ下振れリスクをもたらす恐れもある。

4月末から5月にかけての円買い・ドル売り介入の効果は6月中旬でほぼ解消した。米国の年内利上げ見通しもあって、対ドルの円相場が39年半ぶりの円安・ドル高水準から円高・ドル安方向に転じる材料は乏しい。その一方で、日経平均株価が7万円台を突破したように、投資資金が国内市場に流入している。物価高と利上げなどを含めて、海外経済の変調が貿易など実需面に加えて、投資資金の流出など資金面を通じて日本経済にもたらす悪影響にも警戒が必要だ。

<SCGR調査レポート>

物価上昇の裾野の広がりと期待の高まり(2026年6月30日)

景気減速でも利上げを実施したユーロ圏経済(2026年6月25日)

円安・ドル高予想を修正する材料が見当たらない(2026年6月4日)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。 - 2026年7月22日(水)

『日経ヴェリタス』に、当社チーフマーケットアナリスト 鈴木 直美が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.