景気減速でも利上げを実施したユーロ圏経済

概要

- 欧州中央銀行(ECB)は、6月11日の理事会で政策金利を0.25%引き上げることを決定した。賃金上昇や中期の期待インフレ率の上昇など二次的な効果はまだ見られていない。

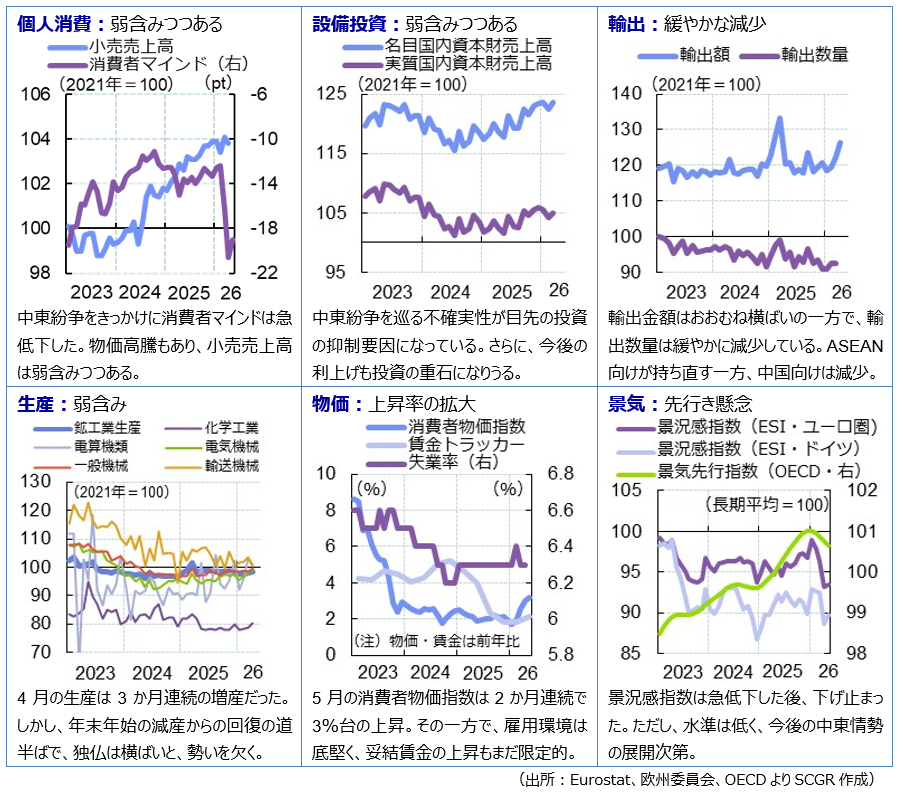

- 2026年第1四半期(Q1)のユーロ圏経済は、減速している。アイルランド経済の減速の影響が大きかったものの、先行きの懸念を残した。消費者マインドの悪化などから小売売上高は弱含みつつあり、輸出数量の減少基調が続いているためだ。先行きについてユーロ圏経済は、インフラや防衛投資などが下支えとなって緩やかに回復すると期待されるものの、下振れリスクは依然として大きい。

1.トピック:ECB利上げ

ECBは6月11日の理事会で政策金利を0.25%引き上げることを決定した。中銀預金金利は2.25%、主要政策金利は2.40%、限界貸出金利は2.65%になった。利上げは2023年9月以来であり、前回4月会合まで7会合連続で据え置いていた。ラガルドECB総裁は前回会合で利上げを議論したと明かしており、その後、各国中銀総裁が利上げを支持する発言を繰り返したこともあり、事前の予想通りの結果であり、金融市場では大きな混乱は生じなかった。

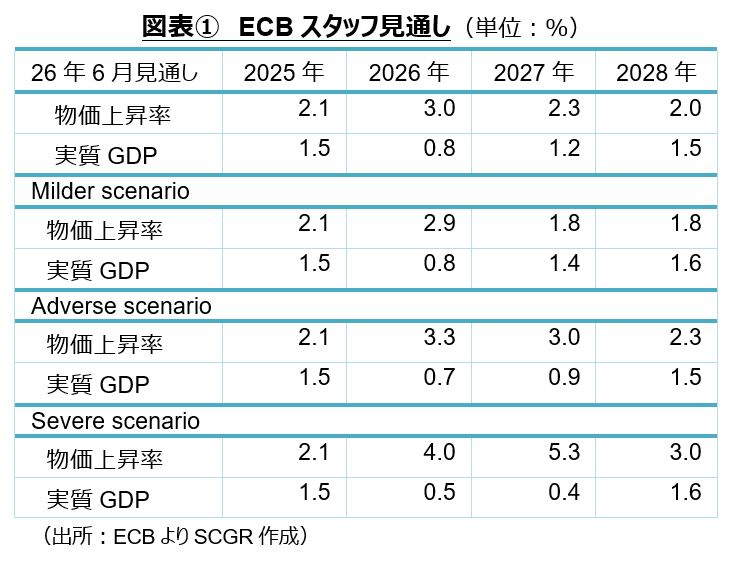

ECB高官がこれまで懸念してきた二次効果は 表れていない。賃金上昇率や中期の期待インフレ率は安定しており、それらが中期的な物価の基調を押し上げるような兆しはまだ見えていない。現在のエネルギー価格の上昇に起因した物価上昇が2022年のように長引く可能性はあまり高くないと判断された。実際、レーンECB専務理事は23日、物価上昇率が当面、2%の目標を上回るという見通しを示したものの、原油価格の足元の低下によってベースラインシナリオと「より緩やかなシナリオ」(milder scenario)の間にあるという認識を示した(図表①)。中東情勢次第という側面が強いため、外部環境の変化には引き続き注意が必要だ。

表れていない。賃金上昇率や中期の期待インフレ率は安定しており、それらが中期的な物価の基調を押し上げるような兆しはまだ見えていない。現在のエネルギー価格の上昇に起因した物価上昇が2022年のように長引く可能性はあまり高くないと判断された。実際、レーンECB専務理事は23日、物価上昇率が当面、2%の目標を上回るという見通しを示したものの、原油価格の足元の低下によってベースラインシナリオと「より緩やかなシナリオ」(milder scenario)の間にあるという認識を示した(図表①)。中東情勢次第という側面が強いため、外部環境の変化には引き続き注意が必要だ。

なお、ECBは今回、ベースラインの見通しに加えて、3つのシナリオを示した。前回時点ではベースラインから景気の下振れ・物価の上振れの2つのシナリオを提示した一方、今回は景気の上振れ・物価の下振れシナリオを加えて、上下両方向を視野に入れた。このうち、「より緩やかなシナリオ(Milder scenario)」では、中東紛争が早期に解決し、それに伴って原油・ガス市場が急速に正常化し、価格が2026年末までに戦前の水準に戻ることを想定している(2026年Q3に原油価格が1バレル88ドル、ガス価格が1MWh41ユーロ、ベースラインから15~20%低い水準で予想期間を推移)。その前提に基づくと、ベースラインに比べて2027年以降の経済成長率が上振れる一方で、物価上昇率は下振れ、2027年以降目標の2%を下回ると予想されている。

また、「悪化シナリオ(Adverse scenario)」は、ベースラインよりも紛争が長期化すること(2026年Q3に原油価格が122ドル、ガス価格が60ユーロに達し、ベースラインから20~30%高い水準を推移)、「深刻シナリオ(Severe scenario)」は、紛争が長期化し、地域の原油・ガス生産に重大な損失が及び、エネルギー価格が高止まりする想定(2026年Q3に原油は166ドル、ガスは98ユーロに上昇、予測期間の終わりまで高水準が継続)を想定している。悪影響が長期化するほど、経済成長率が下振れ、物価上昇率が上振れて2%から乖離し、それらの状態が長期化する見通しになっている。もちろん、中東地域の生産拠点の復旧・復興、供給網の切り替えや再編などに時間を要するという声もあり、これらの想定よりも経済環境が悪化する可能性を否定できない。

2.現状の確認と先行きの見通し

【概観】 ユーロ圏経済は、減速している。2026年Q1の実質GDP成長率(前期比▲0.2%、年率換算▲0.9%)は、13四半期ぶりのマイナス成長になった。個人消費は小幅に増加したものの、設備投資や輸出が減少し、在庫の取り崩しも進んだことで、マイナス成長になった。主要国ではドイツ(+0.3%)やイタリア(+0.3%)、スペイン(+0.6%)が成長した一方、フランス(▲0.1%)は不調と、方向が異なった。アイルランドの落ち込みが大きく、アイルランドを除くユーロ圏の成長率は+0.3%だった。前倒し受注などから製造業が底堅く推移する一方、消費者マインドの悪化や物価高などからサービス業は弱含んでいる。

中東紛争に伴うエネルギー価格上昇から、消費者物価指数の上昇率が再び拡大した。同じくエネルギー価格上昇が主因でかつ対策が後手に回り、物価上昇率が10%超まで拡大した2022年以降の物価局面の記憶も新しい。その一方で、低水準の失業率が示唆するように労働需給は依然として緩和しておらず、賃金にも上昇圧力がかかりやすい状況でもある。中東情勢の展開次第ではあるものの、金融市場には、9月にも追加利上げという見方もある。

【見通し】 ユーロ圏経済は今後、インフラや防衛投資などが下支えとなって緩やかに回復すると期待されるものの、下振れリスクは依然として大きい。中東紛争に伴う不確実性に加え、物価上昇率の高止まりを背景にした利上げも実施され、設備投資や個人消費など内需には下押し圧力がかかりやすい。

AI・半導体などデジタル戦略や安全保障政策など、米国依存度を低下させる取り組みを進めているものの、その成果が表れるには時間がかかる。ロシアや中国との関係を見直している中で、域内結束の重要性が増している。ハンガリーの政権交代もあって結束強化が進む一方で、域内には意見の相違も残っており、それらの進捗が注目される。

<SCGR調査レポート>

年内利上げ観測が高まる米国経済(2026年6月24日)

川上の物価上昇のすそ野の広がり(2026年6月18日)

円安・ドル高予想を修正する材料が見当たらない (2026年6月4日)

物価安定という課題に直面する米国経済 (2026年5月26日)

物価の上振れ・景気の下振れリスク(2026年5月21日)

供給途絶リスク継続~日本経済2025年5月(2026年5月20日)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.